Возврат страховки по кредиту совкомбанк

Содержание:

- Возврат при плановом погашении кредита – инструкция

- Порядок действий

- Порядок расторжения коллективного договора страхования

- Отказ от страхования

- «Совкомбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Пошаговая инструкция по возврату страховки после оформления кредитного договора

- Возврат денег через Роспотребнадзор и ЦБ

- Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

- Когда вернуть почти невозможно?

- Заявление на отказ от страховки

- «Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

- Видео: Как вернуть деньги за страховку по кредиту?

Возврат при плановом погашении кредита – инструкция

Право на аннулирование страховки никто не может отнять (ч. 2 ст. 958 ГК РФ). То есть отказ от страховки по кредиту «Совкомбанка» может быть произведен в любой момент в следующем порядке:

- направление именно в банк (так как «Финансовая защита» – это договор коллективного страхования, услуги оказываются «МетЛайф», страхователем выступает банк, застрахованным лицом – заемщик) письменного заявления, оформляемого в свободной форме;

- ожидание принятия решения «Совкомбанком»;

- получение нового графика платежей с пересчетом суммы ежемесячного платежа (так как страховая премия уплачивается в рассрочку, она включается в сумму ежемесячного платежа, соответственно, при отказе от страховки «Совкомбанка» ежемесячный платеж уменьшается на сумму уплачиваемой в рассрочку страховой премии).

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

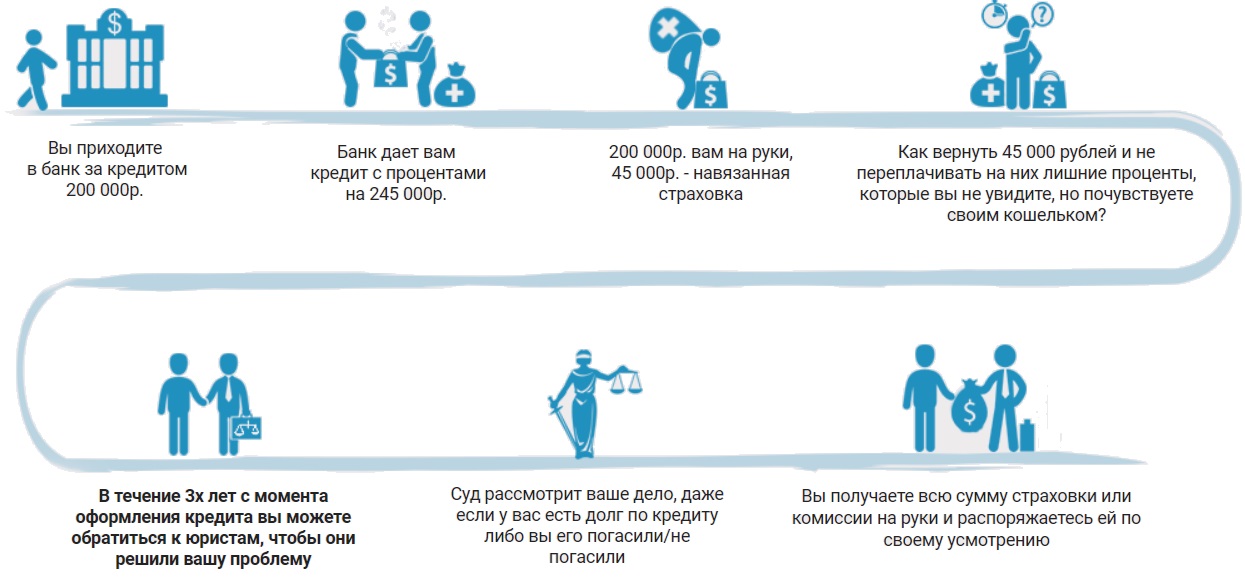

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Порядок расторжения коллективного договора страхования

Если клиентом было подписано согласие на участие в добровольной программе защиты жизни от несчастных случаев и потери работы, то в течение 30 календарных дней можно подать заявку на исключения себя из ее рядов. Отказ от страховки оформляется непосредственно в отделении Совкомбанка. В результате финансовая организация может принять одно из решений:

- Возвращение потраченной суммы на расчётный счет клиента в Совкомбанке. Делается это в случае, когда страховка была оплачена заемщиком из личных денежных средств.

- Возвращение потраченных денег на кредитный счет, в случае, если страховка была включена в сумму кредита без привлечения личных средств.

Срок действия программы прописан в договоре на оказание услуг, заключаемый с партнером Совкомбанка — АО «СК МетаЛайф». Найти данную информацию можно в разделе №4 «Срок действия программы», 30-дневный лимит возвращения страховки обговаривается в пункте 4.5.

Важно понимать, что в законодательстве РФ никак не прописан регламент возвращения денежных средств, если стороной-страхователем является юридическое лицо. В данном случае приходится руководствоваться исключительно положениями страхового договора

Отказ от страхования

На этапе оформления займа менеджер идет на различные хитрости, чтобы убедить клиента приобрести страховку. Говорит, что клиенту откажут в кредитовании при отсутствии полиса, или для него будет установлен повышенный процент.

Чтобы финансовая организация не отказала в выдаче средств, большинство клиентов соглашается на покупку страховки, а затем отказываются от нее.

Вероятность полного возмещения страхового взноса зависит от того, в какой срок после оформления ссуды заемщик обращается за аннулированием полиса.

После оформления договора кредитования

После получения кредита у гражданина есть 30 суток на отказ от услуги. Обратитесь с заявлением в банк или СК и приложите к нему:

- копию паспорта;

- страховое соглашение;

- документ, подтверждающий оплату взноса.

Страховщик рассмотрит обращение и вынесет решение о возврате премии, после чего деньги будут перечислены на указанные в заявлении реквизиты.

При полном досрочном погашении

Если кредит погашен досрочно, вы вправе получить обратно часть взноса.

- возьмите в финансовой организации справку о выплате задолженности;

- напишите заявление;

- подайте пакет документов в офис страховщика.

Помимо справки о выплате долга приложите к заявлению копию паспорта, кредитное и страховое соглашение.

В заявлении укажите, что ссуда оформлялась на определенный срок, но была погашена досрочно.

Страховая компания вернет часть уплаченных средств, пропорционально оставшемуся времени действия соглашения.

При плановом погашении кредита

Страхование оформляется на тот же период, что и кредитное соглашение. Полис гарантирует банку возврат займа при наступлении страхового случая.

Вернуть уплаченную премию после своевременного погашения кредита нельзя, т.к. страховщик полностью исполнил свое обязательство перед клиентом.

«Совкомбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Совкомбанк» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Совкомбанк» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Пошаговая инструкция по возврату страховки после оформления кредитного договора

Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание) определено, что при обращении с заявлением, содержащим намерение человека отказаться от страховки, страхования в течение 14 суток после заключения страхового договора, страховщик обязан вернуть премию.

Размер возвращаемой страховки определяется в зависимости от того, когда заемщик подал соответствующее заявление:

- если до вступления в силу страхового соглашения – то в полном объеме;

- если после вступления в силу – то страховщик выплачивает премию за вычетом разницы, рассчитанной пропорционально количеству «использованных» дней, то есть дней с момента вступления соглашения в правовую силу и до даты его прекращения.

Инструкция, как вернуть страховку по кредиту в «Совкомбанке» в представленном случае:

- пишется заявление до истечения 30-ти дней с даты вступления договора в силу;

- передается в банк;

- банк передает документы своему партнеру – «МетЛайф»;

- денежные средства вернут клиенту на указанные в заявлении реквизиты.

Возврат денег через Роспотребнадзор и ЦБ

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

Посередине главной страницы ЦБ вы увидите кнопку «Интернет-приемная». При нажатии откроется страница с видами обращений:

- жалоба;

- вопрос;

- благодарность;

- предложение.

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

На сайте Роспотребнадзора эта функция расположена сверху. Это ссылка «Отправить обращение». Нажимайте на нее, читайте правила приема и составления обращений. Ниже вы увидите два варианта — с регистрацией в ЕСИА и без таковой.

Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

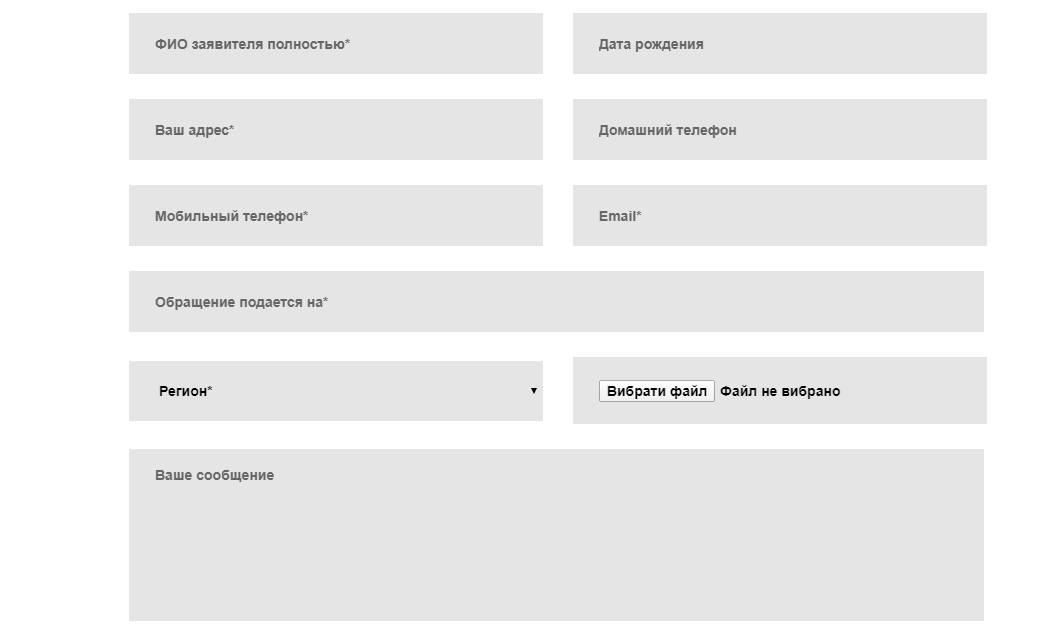

При написании заявления на возврат страховки (дополнительных услуг) необходимо указать достоверные сведения о заемщике, кредите и дополнительных платных услугах.

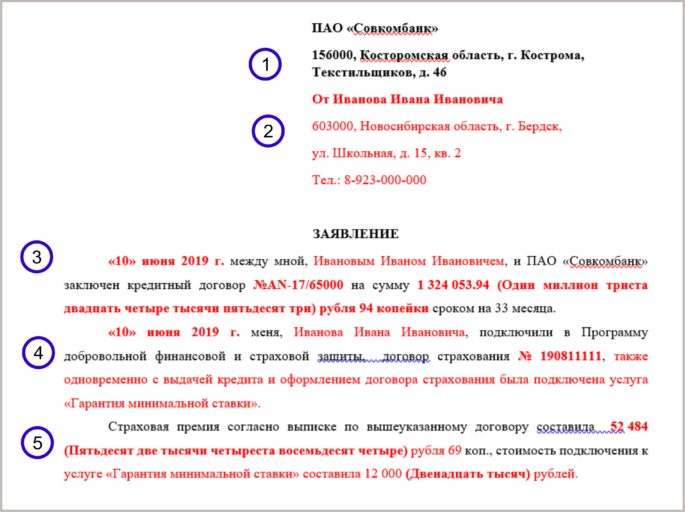

1. Т.к. договор страхования коллективный, то заявление необходимо отправить в Банк, поэтому в качестве адресата в заявлении указываем ПАО Совкомбанк и его адрес (см. Кредитный договор).

2. Вписываем данные заёмщика полностью: ФИО, полный адрес, контактный телефон.

3. В заявлении необходимо указать дату оформления кредита, номер кредитного договора, сумму кредитования (см. Кредитный договор).

4. Пишем дату заключения договора страхования, ФИО заемщика полностью, номер договора страхования.

5. Указываем размер страховой премии, ссылаемся на выписку с Банка, в которой написана полная стоимость страховки. Если Вам продали доп. услуги, то указываем дату заключения договора, ФИО заемщика, название услуги и стоимость (см. расширенную выписку).

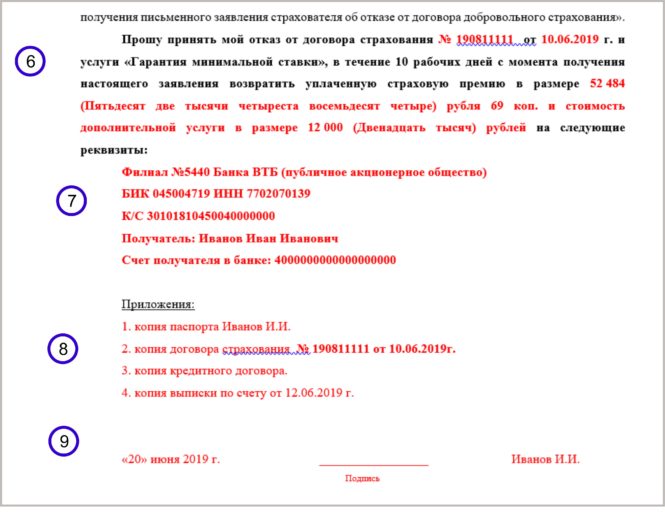

6. В этом пункте должны быть прописаны требования заёмщика, указываем отказ от договора страхования, номер договора страхования, дату и сумму страховой премии уплаченную в Банк (цифрами и прописью). Если Вам были оформлены доп. услуги, то их тоже записываем в требования.

7. Пишем реквизиты.

ВАЖНО!

По условиям договора страхования, если заёмщик оплачивал страховку кредитными деньгами, то деньги возвращаются в счёт погашения задолженности по кредиту на реквизиты Совкомбанка, если же оплата происходила личными деньгами заемщика, то на любые реквизиты указанные заёмщиком.

8. Приложение.

Чтобы Страховщик правильно определил личность заёмщика необходимо приложить следующие документы: копию паспорта (разворот с фото и пропиской), копию кредитного договора, копию договора страхования, копию выписки по счету.

9. Ставим дату подачи заявления, подпись и расшифровку.

Подать заявление можно двумя способами

1) отнести в отделение Банка (быстрый способ)

ВАЖНО!

Только заёмщик должен предоставить заявление лично.

Чтобы подать заявление в Банк, заявление следует распечатать в двух экземплярах.

1-й экземпляр с приложением документов остаётся в Банке, 2-й с отметкой Банка (подпись с расшифровкой сотрудника Банка, принявшего документы и печать) у заемщика.

ВАЖНО!

Если в принятии заявления на отказ от страховки и доп. услуг сотрудник Банка Вам отказал, тогда отправляйте заявление Почтой РФ.. 2) отправить пакет документов Почтой РФ заказным письмом (долгий способ)

2) отправить пакет документов Почтой РФ заказным письмом (долгий способ)

При при отправке заявление заказным письмом заемщик должен оформить опись вложения.

ВАЖНО!

В случае отказа банка в возврате страховки заемщик сможет доказать в суде, что заявление с документами отправлялось в период охлаждения.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления.

Таким образом, если Вы отправляете заявление Почтой РФ, то учитывайте время доставки Ваших документов в Банк. Момент получения заявления можно отследить по трек номеру в квитанции, которую получили на Почте.

ВАЖНО!

Второй экземпляр с отметкой Банка или квитанцию об отправке и опись вложения сохраняйте до получения денежных средств на Ваш счёт. Эти документы являются прямым доказательством в суде о том, что Вы воспользовались своим правом.. Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании

Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп. услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения

Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании. Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп. услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения.

Когда вернуть почти невозможно?

Бывает, что страховка по программе кредитования включается банком в состав пакета дополнительных услуг, предоставляемого финансовой организацией, наряду с СМС-информированием, выпуском пластика и пр. Такой подход позволяет рассматривать страховку как некоторую комиссию Совкомбанка. А комиссии, как известно, не возвращаются.

Поэтому, чтобы не лишиться уплаченных страховых взносов, очень внимательно просматривайте условия банковских кредитных программ, тщательно читайте каждый пункт договора. Разберитесь, является ли страхование отдельной услугой, либо преподносится в составе «комиссии».

Еще лучше, дотошно расспросить кредитного менеджера о возможности вернуть денежные средства по договору страхования в случае преждевременного погашения кредита. Если вы не получите четкого ответа от специалиста, или он начнет уклоняться от заданного вопроса, подумайте еще раз, стоит ли соглашаться на предлагаемые банком условия.

Заявление на отказ от страховки

Если в заявлении клиент напишет несколько лишних фраз и предложений, это не страшно. Главное, чтобы претензия (или заявление) включала в себя следующую информацию о гражданине:

- фамилия, имя, отчество;

- номер личного мобильного телефона;

- серия и номер паспорта (идентификационный код налогоплательщика);

- причина, по которой заемщик хочет досрочно расторгнуть договор (детально расписать все аспекты);

- дата подачи заявления и подпись.

Рекомендуется писать заявление в двух экземплярах: один отдать сотруднику банка, а другой с печатью Совкомбанка забрать себе (пригодится в случае возможных судебных разбирательств в будущем).

Необходимо внимательно изучить образец заявления на возврат страховки по кредиту в Совкомбанке прежде, чем приступать к основному делу.

Объявления

Объявления

«Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

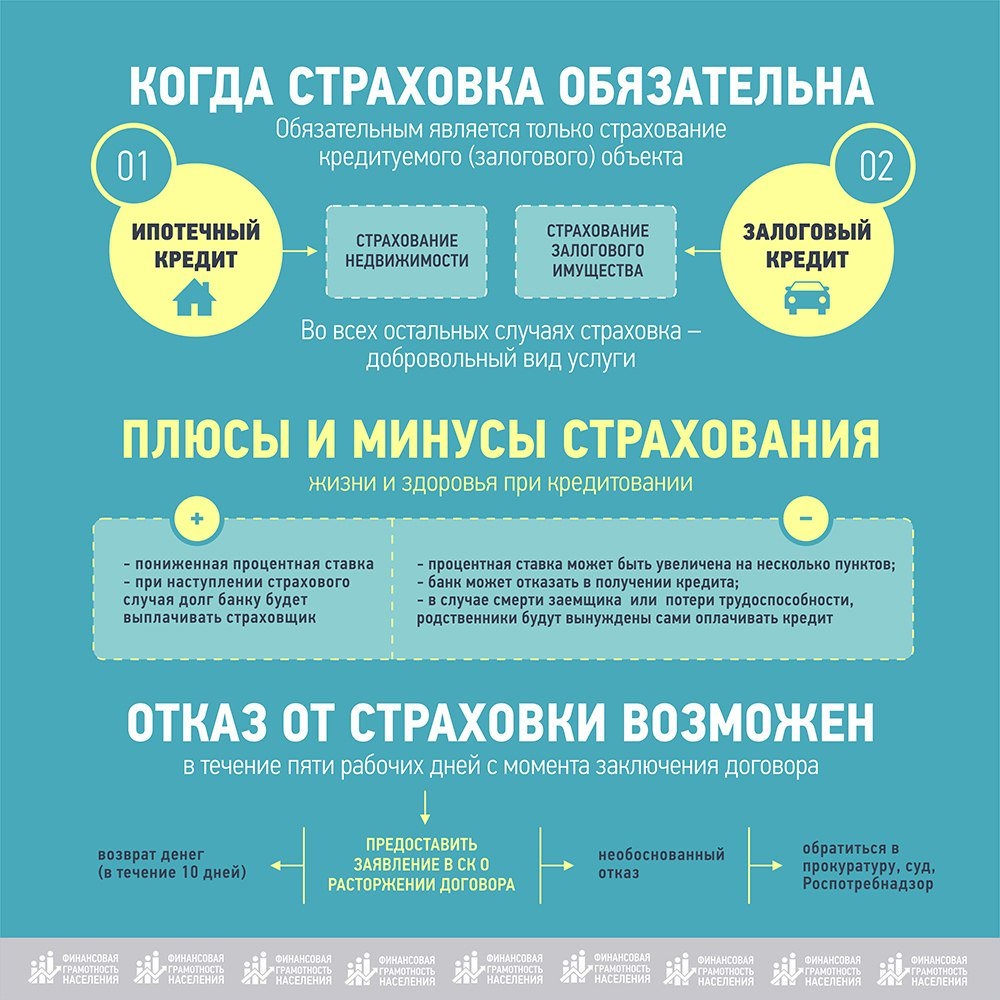

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

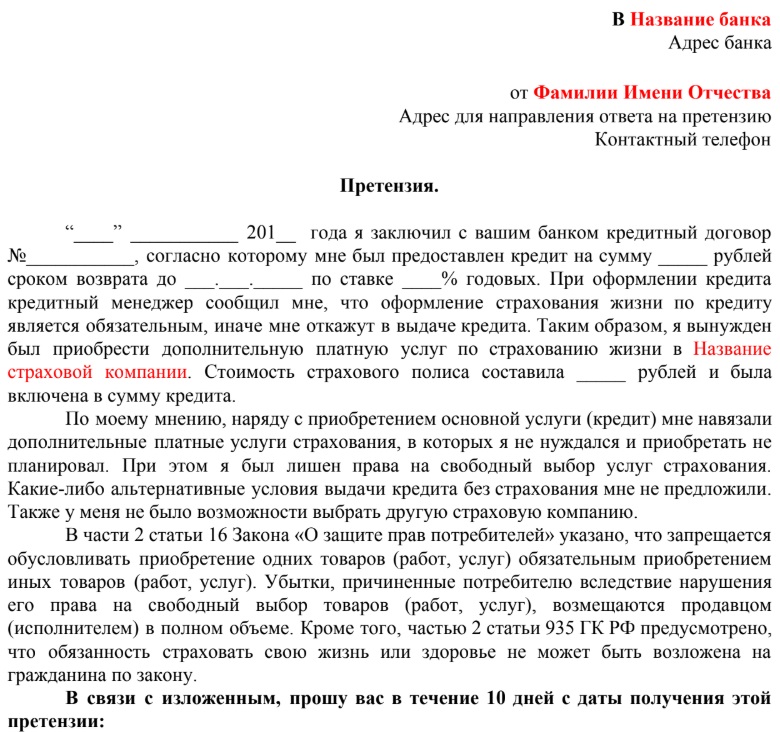

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Видео: Как вернуть деньги за страховку по кредиту?

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Статья написана по материалам сайтов: bibiguru.ru.