Как организовать правильную систему оплаты труда. инструкция

Содержание:

- Что такое тарифная ставка

- В каких случаях применяется?

- Сдельная система оплаты труда

- Виды тарифной системы оплаты труда

- Правовая база

- Основные элементы и формы

- Конструирование системы материального вознаграждения

- Как рассчитывается сдельная оплата труда

- Дополнительная заработная плата

- Система автоматизации оценки персонала

- Что это за форма — сущность

- Выводы

- Выводы

Что такое тарифная ставка

Понятие тарифная ставка менее известно, чем зарплата или оклад. Тем не менее, многие граждане работают на предприятиях, где применяется система оплаты с расчетами по часовой тарифной ставке.

Тарифная ставка – это денежная выплата за конкретный объем работы, выполненный работником определенной квалификации.

Встречаются следующие разновидности рабочих ставок:

- Месячная тарифная ставка – это показатель, фиксируемый в трудовом контракте как минимальная гарантированная оплата за месяц, которую обязательно получит человек, выполнивший свои трудовые обязанности.

- Часовая тарифная ставка – это минимум, исходя из которого производится расчет за все отработанные часы, формируя заработок работника. Расчет часовой тарифной ставки помогает определить текущую и будущую зарплату, если известен объем труда. Часовая ставка отличается только временным периодом, за который выплачивается гарантированная сумма.

- Дневные оплаты по тарифу предполагают одинаковую продолжительность рабочего времени изо дня в день, что позволяет их использовать в расчетах наравне с почасовой ставкой оплаты труда.

Таким образом, заработок рассчитывают за 1 день, час или месяц, исходя из особенностей деятельности компании. Минимальная тарифная ставка определяется с учетом профессии, должности, категории, исключая стимулирующие выплаты и компенсации.

ЧТС что это?

Одной из часто используемых ставок считается ЧТС, или часовая тарифная ставка. Если на предприятии работа организована по сменам, стоит заранее уточнить, что такое ЧТС, и каковы ее особенности.

Хотя работодатель самостоятельно определяет обоснованность выбора применяемой ставки, в некоторых ситуациях такой учет считается обязательным:

- если работа предполагает тяжелые, опасные для жизни и вредные для здоровья условия;

- когда работник привлекается к выработке сверх установленных нормативов;

- при посменных выходах в ночное время;

- работа в выходные.

Расчет

Расчет почасовой оплаты труда происходит через деление размера оклада работника на часы, проведенные сотрудников на рабочем месте за 1 месяц. Другой способ, как рассчитать часовую тарифную ставку, связан с аналогичными вычислениями из годового заработка, распределенного на часы, проведенные в работе в течение год.

Чтобы узнать, как посчитать зарплату по часам на предприятии с посменным графиком работы, стоит заглянуть в коллдоговор, действующий на предприятии

Особенно важно знать, как считать зарплату по часам, если работа предполагает выходы в ночные часы, наличие переработок, либо при привлечении к рабочему процессу в официальные праздники или выходные. Дело в том, что во всех вышеуказанных ситуациях оплата труда будет выше:

- на 20%, если были выходы в ночные смены (ночной будет считаться смена, начиная с 10 часов вечера до 6 утра);

- в 2 раза больше, если отработаны праздничные и выходные дни (вместо применения двойного тарифа работодатель может предоставить дополнительный день отдыха).

Дневные и месячные тарифы

К дневной тарифной ставке прибегают в подсчетах, когда каждый выход на работу длится одинаковое количество часов, не совпадая с общепринятого режима работы согласно ТК РФ. Применение дневного тарифа рекомендовано для расчета и учета заработков лиц, работающих не 5 дней в неделю, как это происходит при стандартных ситуациях.

Еще меньшие различия предполагает применение месячных ставок. Их применяют, если процесс нормирования работы не предусматривает никаких отклонений – неизменный график, точное определение выходных.

Если администрация предприятия в отношении работника выбрала месячную ТС, длительность ежедневного труда и количество дней выхода не столь существенны, и не влияют на закрытие табеля учета времени, а значит и на заработную плату

При месячной ставке важно только одно – отработка положенной за месяц нормы, при этом норма и оплата по факту не отличаются.

Для чего нужна тарифная ставка

Показатель ТС играет важное значение, поскольку служит единицей подсчета заработка. Ввод показателя способен:

- сделать плату за работу и содержание ее соразмерными;

- определить нижний порог выплат работнику, с учетом различных характеристик исполняемых обязанностей;

- контролировать учет рабочего времени включая труд на вредном, опасном производстве, количество переработок, размер доплат за наработанный стаж и опыт.

С ТС проще анализировать и заниматься учетом времени в различных условиях, согласно установленному графику и тому, как организован рабочий процесс.

В каких случаях применяется?

Использование повременной системы уместно в отраслях, направленных на оказание услуг.

Также она широко применяется в случаях принудительных и ремонтных работ.

Часто повременная форма используется при ненормированном труде, а также когда выполняемые операции трудно учесть (бюджетные предприятия, ведущие предпринимательскую деятельность).

В коммерческих структурах, где основной задачей является получение прибыли, такая система не нашла одобрения.

Повременная оплата может подходит как для основных работников, так и для совместителей.

В экономически развитых странах доля предприятий, применяющих повременную оплату, выше 50%, в России этот показатель значительно ниже.

Плюсы и минусы — таблица

Каждая система имеет положительные и отрицательные моменты:

| Плюсы | Минусы |

| Сплочение команды, корпоративный дух. | Невозможность повышения заработной платы. |

| Стабильность заработной платы. | Отсутствие стимулов к личностному росту. |

| Уменьшение текучки специалистов. | Привыкание к стимулирующим выплатам без дополнительных трудозатрат. |

| Снижение трудозатрат. | Отсутствие связи проделанного объема и личной квалификации специалиста. |

Предприятие может использовать данную форму начисления заработной платы, если нет планов по увеличению объемов продукции, иначе это повлечет снижение качества услуг (товара) и рост брака.

Для достижения максимальных результатов от персонала на повременной форме оплаты администрации компании необходимо взять под контроль учет отработанного времени, причин простоя, отсутствия на рабочем месте.

Примеры профессий

Данная форма выплаты заработка используется в случаях, когда невозможно учесть количественные или качественные показатели труда персонала.

В эту группу чаще всего попадают обслуживающий персонал, специалисты офисного назначения (делопроизводитель, бухгалтер, кадровики, менеджер).

Работу инженеров, специалистов и руководителей оценивают повременной системой, почасовая оплата может применяться к квалифицированным специалистам (врачи, учителя, адвокаты).

Схема повременной оплаты оправданна, если результат работы отдельного специалиста невозможно выделить из общего итога и посчитать персональный вклад каждого специалиста. Ее успешное применение требует от руководителя знания современных навыков и систем управления, стратегического планирования.

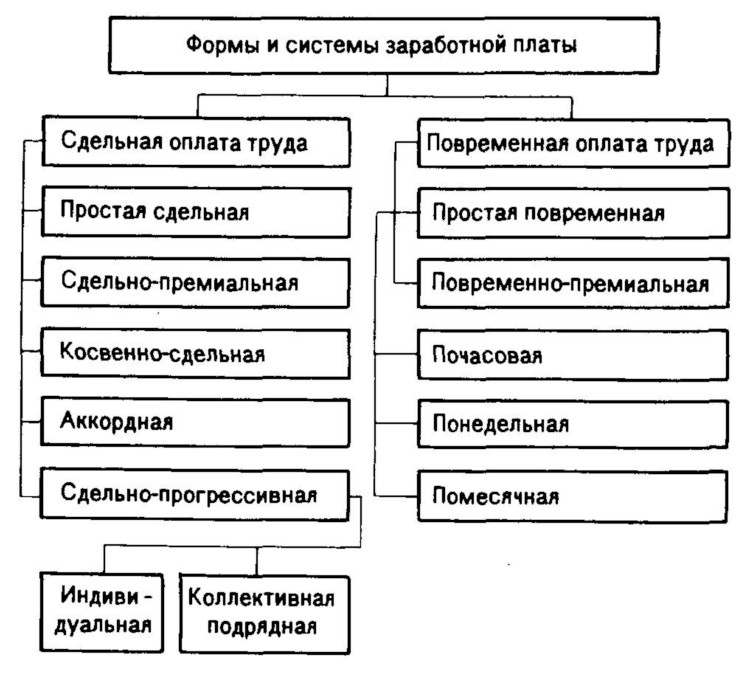

Сдельная система оплаты труда

Сдельная система оплаты труда применяется для тех сотрудников, результаты труда которых могут быть реально посчитаны. В основном это работники, занятые в производстве. Причем речь идет не только о рабочих у станка, но и о работниках интеллектуального труда, например редакторах в издательстве. В последнем случае конечными продуктами будут подготовленные к публикации литературные произведения (книги, статьи и т.п.), объем которых легко просчитать. А за единицу продукции может быть принято определенное количество отредактированных авторских знаков или авторских листов.

Организация, которая решила установить сдельную систему оплаты труда, должна разработать сдельные расценки на каждый вид производимой продукции для всех этапов производства. Далее расчет заработной платы происходит следующим образом. В конце месяца в бухгалтерию передаются сведения о продукции, выработанной каждым сотрудником, труд которого оплачивается сдельно. Количество продукции умножается на соответствующие сдельные расценки.

Пример 2. ООО «Альфа» выпускает два вида деталей — А и Б. Производство детали А включает в себя три стадии, то есть ее изготавливают три работника на различных станках. Для производства детали Б достаточно двух стадий.

В такой ситуации расценки необходимо установить для всех стадий производства каждой детали. Следовательно, для начисления заработной платы производственным рабочим ООО «Альфа» надо установить три сдельные расценки для каждой стадии производства детали А и две сдельные расценки для производства детали Б.

Допустим, ООО «Альфа» установило следующие сдельные расценки для детали А: на первой стадии производства — 50 руб/шт., на второй — 52 руб/шт. и на третьей — 51 руб/шт.

Рассчитаем зарплату работника, обрабатывающего деталь А на первой стадии производства. За февраль 2006 г. работник произвел 400 деталей. Сумма оплаты составила:

50 руб/шт. x 400 шт. = 20 000 руб.

Как и в случае с повременной системой оплаты труда, у сдельной системы также может быть премиальная составляющая. При сдельно-премиальной системе оплаты труда работники помимо основной заработной платы за изготовление определенного количества продукции получают еще и премию. Сумма премии может быть фиксированной или зависеть, как и основная зарплата, от выработки.

Кроме того, существует нормативная сдельно-премиальная система оплаты труда. Обычно она применяется для оплаты труда вспомогательных рабочих, объединенных в комплексные бригады. Тарифная зарплата выплачивается бригаде за выполнение определенного объема работ, а премия начисляется за достижение каких-либо качественных показателей.

Вариантами сдельной системы оплаты труда может быть также сдельно-прогрессивная, косвенно-сдельная и аккордная оплата труда.

При сдельно-прогрессивной оплате труда сдельные расценки на каждую единицу продукции зависят от общего количества произведенной продукции. Например, если работник сделает в месяц 200 деталей, они будут оплачены из расчета 68 руб. за единицу. Для деталей с 201-й по 300-ю сдельные расценки возрастут до 73 руб., а с 301-й детали — до 79 руб.

Косвенно-сдельная оплата труда предусматривает процентные надбавки к зарплате сотрудников, привязанные к размеру зарплаты работников, труд которых оплачивается по сдельной системе. Косвенно-сдельная оплата труда применяется в основном для работников обслуживающих производств. Имеется в виду, что чем лучше работают обслуживающие производства, тем больше будет выработка у основного производства, а зарплата возрастет у работников обоих производств.

Аккордная оплата труда вводится для групп работников, например отдела, бригады. При этом устанавливаются сдельные расценки не для каждого работника, а для группы, выполняющей одно задание. Начисленная зарплата за выполненное задание распределяется между работниками с учетом времени, отработанного каждым из них. Непосредственный вклад каждого работника не учитывается.

Примечание. Эффект привыкания

Специалисты по управлению персоналом в ходе проведенных исследований пришли к следующему выводу. Оказывается, любые изменения в системе оплаты труда с целью повышения его эффективности, в том числе связанные с повышением уровня зарплаты, могут стать недейственными. И причем довольно быстро. Дело в том, что уже через два месяца начинает действовать эффект привыкания к доходу. Так что менеджерам, видимо, следует учитывать этот факт при принятии решений о выборе системы оплаты труда.

Виды тарифной системы оплаты труда

Тарифные системы оплаты бывают двух основных видов: традиционные и основанные на единых тарифных условиях оплаты для всех сотрудников на основе общей тарифной сетки. При классической форме тарифной системы предусматриваются раздельные условия оплаты труда для сотрудников разных профессий (отдельно для рабочих специальностей и всех остальных).

Тарифная повременная система условно разделяется на простую (при которой оплата труда по утвержденному тарифу производится в соответствии со ставками и окладами, а также отработанным временем) и премиально-повременную (когда сотруднику производят различные доплаты в виде премий).

При сдельной оплате зарплата зависит от количества произведенной продукции. Одной из разновидностей является аккордная оплата, когда зарплата начисляется за определенный комплекс работ.

Правовая база

Окладная система оплаты подразумевает начисление вознаграждения работнику, осуществляемого ежемесячно за исполнение прямых обязанностей определённой сложности. Что такое оклад работника по ТК РФ? Определение содержится в 129 статье, согласно которому должностной оклад – это фиксированный размер денежных средств за выполнение работы, предусмотренной трудовым договором, должностной инструкцией и типовым положением об оплате труда без учёта компенсационных, стимулирующих и социальных выплат.

Для работников государственных и муниципальных организаций конкретизируется, что такое базовый оклад. Под базовым понимается установленный минимум для сотрудников, входящих в определённую квалификационную группу без включения дополнительных выплат.

Система окладов устанавливается в зависимости от факторов:

- квалификации и профессионализма исполнителя;

- объёма и уровня сложности работы;

- качественной составляющей труда и условий исполнения.

Основная обязанность работодателя при установлении штатно-окладной системы оплаты труда – аргументация разного подхода к размерам фиксированного оклада и наличия доплат и надбавок. При наличии профсоюзной организации руководство обязано учитывать мнение активистов выборного органа.

При занятии одинаковых должностей возможен механизм установления дополнительных выплат, регулирующих итоговую сумму вознаграждения. Основание – наличие разной квалификации в соответствии с выводами, сделанными Рострудом в письме № 1111-6-1 от 27.04.2011 года.

Помимо доплат и надбавок должностной оклад также может быть разным, несмотря на требования статьи 22 ТК РФ относительно одинаковой оплаты за равноценный труд. Основание – разница в исполняемых обязанностях легла в основу определения Красноярского суда по делу № 33-6699 от 22.07.2013 года.

Основные элементы и формы

Тарифная система имеет следующие компоненты:

- Тарифная ставка. Она определяет размер заработка согласно необходимому количеству рабочих часов и мастерству сотрудника. Исчисляется в отрыве от стимулирующих и компенсационных выплат, непременно прописывается в рабочем соглашении. Тарифные ставки используются в промышленных учреждениях, где существует возможность сопоставить проделанный труд с назначенным стандартом.

- Оклад. Устанавливает наименьший объем зарплаты и не подчиняется иным критериям. Не охватывает разные надбавки и премиальные выплаты. Применяется в организациях, не анализирующих итоги запланированных объемов.

- Тарифная сетка. Позволяет определить пропорцию объема оклада со сложностью проделанной работы. Здесь используется тарифный коэффициент.

- повременная (заработок обусловлен совокупностью рабочих часов, окладом или тарифной ставкой – так называемая часовая ставка);

- простая повременная (доход исчисляется в виде оклада в конце месяца);

- повременно-премиальная (учитывается оклад за определенное время и премии);

- сдельная (важен объем выполненной работы);

- аккордная (учитывается совокупный труд в целом, а не операции по отдельности).

Конструирование системы материального вознаграждения

Система вознаграждения должна быть разработана так, чтобы сотрудники фирмы ощущали, что премии выдаются справедливо. Для оценки следует использовать понятные всем показатели, которые признаются правильными. Например, премию получает сотрудник, который совершил больше всего продаж за отчетный период.

Необходимо разработать такую систему поощрений, чтобы сотрудники предприятия были заинтересованы не только в улучшении собственных показателей, но и в работе в команде, тесно взаимодействуя с другими специалистами.

Работающие на предприятии специалисты должны понимать, как их труд влияет на общее дело, есть ли взаимосвязь между результатами их деятельности и тем, насколько быстро предприятие достигает своих целей. Специалисты должны четко понимать, как сказываются их ошибки на деятельности фирмы.

Экономическая мотивация может быть очень эффективным инструментом, если она используется правильно. Руководству фирмы необходимо подумать, сколько раз сотрудники фирмы будут получать вознаграждение (помимо зарплаты). Оно может начисляться 1 или 2 раза в год, раз в квартал, ежемесячно или каждую неделю. Лучше всего использовать такое распределение благ, когда поощряется не только индивидуальный труд человека, но и его заинтересованность в успехе общего дела.

Как рассчитывается сдельная оплата труда

При проведении расчетов обычно применяется система фиксированных расценок за единицу произведенной продукции или выполнение оговоренного объема. Такой подход позволяет учесть максимальное количество факторов и назначить стабильную цену за труд.

Расценки напрямую зависят от временных норм выработки, тарифов и разряда работы. Чтобы рассчитать итоговую расценку делят часовую ставку (или дневную или нормированную) на норму выработки за тот же промежуток времени. Выплаты могут происходить как в индивидуальном порядке, так и коллективу работников.

При прямой сдельной системе оплаты труда заработную плату рассчитывайте по формуле: Заработная плата = Сдельная расценка за единицу продукции (вид работы) x Количество изготовленной продукции (выполненных работ)

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Система автоматизации оценки персонала

Предприятие имеет подсистему, которая облегчает работу менеджера по персоналу, инженера по труду, начальников отделов по организационному развитию и управлению персоналом. Работа сотрудников оценивается вышеперечисленными специалистами и руководителями отделов на базе, разработанной фирмой 1С – программы оценки персонала на основе специальных методов.

В продукт входят соответствующие модули:

- Профессионального и психологического тестирования.

- Модели компетенций.

- Оценки результатов труда по KPI.

Функциональными направлениями программы 1С: Предприятие в подсистеме “Оценка персонала” являются:

- Аттестация персонала и анализ результатов труда.

- Мониторинг социально-психологического климата в коллективе в процессе реализации новых либо рискованных управленческих решений.

- Исследование сильных и слабых сторон проектных и управленческих команд.

- Создание команд профессионалов с учетом индивидуально-психологических особенностей каждого сотрудника.

- Отбор и прием кандидатов на основе анализа оцениваемых качеств, проведения кадровых конкурсов, ротации персонала с учетом соответствия работников должностным требованиям.

- Внедрение системы компетенций персонала, осуществление прогнозирования поведения сотрудников в типичных ситуациях с целью выявления потенциального риска, связанного с деятельностью работников.

- Запуск автоматизированных процессов, включая ассессмент и аттестацию персонала.

- Оценка труда работников в системе показателей эффективности (KPI).

Алгоритм всех действий по оценке и аттестации сотрудников представлен на рисунке (ИЗОБРАЖЕНИЕ 1).

Что это за форма — сущность

В соответствии с данными, указанными в 135 статьей ТК РФ, денежные средства, заработанные гражданами в течение месяца, начисляются им согласно правилам установленной на предприятии технологии оплаты труда. Условия данного характера должны отражаться в трудовом соглашении. В нем же указывается величина оклада.

Окладная система является разновидностью повременной системы оплаты труда. Она имеет еще одно название — фиксированная. Ее главной особенностью считается то, что заработная плата сотрудника всегда неизменна. Это не касается премиальных и других видов выплат. Устанавливается размер оклада, который будет начислен сотруднику в любом случае.

Доход работника может быть уменьшен только в том случае, если он работал неполный месяц. К примеру, оформлял больничный. В такой ситуации зарплата вычисляется с помощью пропорционального соотношения.

При отработке полного календарного месяца, вне зависимости от того, сколько в нем дней, фиксированная сумма перечисляется на счет сотрудника в полном объеме.

Величина оклада в каждом случае определяется индивидуально. Работодатель вправе самостоятельно определять и устанавливать эту сумму. На размер оклада следующие факторы:

- уровень квалификации работника;

- опыт работы;

- образование;

- объем выполняемых работ;

- знание английского и других иностранных языков;

- одновременно совмещение нескольких должностей.

Не менее важное значение при определении величины оклада имеют особенности региона, в котором трудится человек, и отрасль его деятельности. Для повышения оклада трудящийся гражданин должен проявить себя, показав успех в работе

В права руководителя входит увеличение фиксированной суммы, если на это имеются уважительные причины

Для повышения оклада трудящийся гражданин должен проявить себя, показав успех в работе. В права руководителя входит увеличение фиксированной суммы, если на это имеются уважительные причины.

Как рассчитать зарплату при окладе?

Чтобы рассчитать размер зарплаты сотрудника предприятия, на котором установлена окладная система оплаты труда, необходимо воспользоваться следующей формулой:

Формула применяется только в том случае, если работник трудился не весь месяц, а по каким-либо причинам некоторое время отсутствовал на рабочем месте. Если месяц отработан полностью, необходимость подведения расчетов пропадает — сотруднику полагается выплата оклада в полном объеме.

После вычисления величины окладной суммы следует перейти к определению итогового размера зарплаты. Для этого к полученному числу оклада следует прибавить другие виды выплат, полагающиеся сотруднику в расчетном месяце.

В роли таковых могут выступать:

- оплата календарных праздничных и выходных дней;

- оплата сверхурочного труда;

- различные виды надбавок — за вредность, профессионализм и т.д.;

- различные виды доплат — за замещение работника, совмещение профессий и т.д.

Подробнее о том, как рассчитать зарплату по окладу, читайте здесь.

Примеры расчета заработной платы

Для более подробного понимания темы необходимо ознакомиться с примерами расчетов.

За полный отработанный месяц.

В трудовом договоре указано, что для сотрудника компании “Матрешки” Матросова А.А. установлен оклад, размер которого — 30000 р. В мае 2020 года работником был отработан полный календарный месяц. Количество рабочих дней — 20. Выплат премиального характера трудящемуся не назначалось.

Доход сотрудника, который будет выплачен ему за май, должен быть равен полной сумме оклада. В данном случае он равен 30000 р. Это и будет являться итоговой суммой, начисленной на счет сотрудника.

За неполный отработанный месяц — порядок расчета.

Для работника компании “Холодильник”, Смирнова А.В., установлен оклад, который равен 40000 р. В мае 2020 года сотрудник брал отпуск за свой счет. Его продолжительность составила 10 дней. Количество рабочих дней в мае — 20.

При вычислении зарплаты, прежде всего, следует найти количество отработанных дней:

20 — 10 = 10.

Выплата дополнительных вознаграждений специалисту не назначалась. Для определения зарплаты нужно воспользоваться формулой, приведенной выше:

ЗП = 40000 / 20 х 10 = 20000.

20000 р — величина заработной платы сотрудника Смирнова А.В. за май 2020 г.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.