Компания «сбербанк страхование» в москве

Содержание:

- Оформление: пошаговая инструкция

- Обязательно ли страховать жизнь при ипотеке в «Сбербанке»?

- Как правильно выбрать страховую для ипотеки: рейтинг

- Как рассчитывается сумма страховки

- Что такое страхование ипотеки и каким оно бывает

- Требования к компаниям, предъявляемые Сбербанком

- Какие риски страхуются в Сбербанке по ипотеке

- Особенности возврата стоимости страховки

- Страхование жизни и здоровья

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Обязательно ли страховать жизнь при ипотеке в «Сбербанке»?

Полис страхования заемщика (созаемщика, поручителя) предполагает выплату при следующих обстоятельствах:

- Смерть.

- Нетрудоспособная группа инвалидности.

Страховка оформляется каждый год, ее стоимость зависит от размера задолженности перед банком. Соответственно цена полиса постепенно уменьшается.

Если в первый год вы купили финансовую защиту, но потом отказались от нее, процентная ставка поднимется. Банк пересчитает график выплат, а ежемесячный платеж станет больше.

Финансовая защита клиента при получении жилищного кредита в Сбербанке оформляется исключительно на добровольной основе. Те же правила действуют и в других банках. Часто клиенты путают страхование жизни со страховкой кредитуемого имущества. Конструктивные элементы помещений нужно обязательно страховать, потому как недвижимость является единственной гарантией возврата долга. Это существенное условие договора займа.

Решая, оформить или нет страховку, заемщик должен помнить, что полис имеет множество ограничений. К примеру, страховая выплата не будет одобрена, если человек знал о тяжелом заболевании при подписании договора или в момент гибели был пьян.

Страховой полис для ипотеки: когда он нужен?

Можно с уверенностью сказать, что полис финансовой защиты жизни и здоровья при ипотеке нужен всегда, особенно если речь идет о больших суммах. Исключением могут стать случаи, когда клиент не подходит под условия страховки (например, является пенсионером) или планирует в ближайшие месяцы выплатить кредит.

К примеру, заемщик по ипотеке погиб в результате аварии. У него осталась жена с двумя несовершеннолетними детьми…

По закону долг по жилищному займу теперь переходит супруге погибшего, однако она его не может оплачивать по причине нахождения в декрете. Банк инициирует процедуру отчуждения имущества, и квартира идет с молотка для погашения ипотеки.

Если бы заемщик оформил полис страхования своей жизни, ситуация обернулась бы сосем по-другому. Страховая компания после проверки всех подтверждающих бумаг погасила бы жилищный кредит. Вдова с двумя маленькими детьми осталась бы проживать в той же самой квартире, но уже без ипотечного долга.

Несмотря на очевидную необходимость страховки, стоит отнестись к этому вопросу со всей серьезностью, внимательно прочитать условия полиса. Дело в том, что в правилах страховой компании содержится множество ограничений по выплате. Если вы не подходите под требования «Абсолют Страхование», лучше отказаться от финансовой защиты или рассмотреть вариант страхования в другой компании, к примеру «Ингосстрах».

К сожалению, в России практика страховать ипотеку пока еще не очень популярна. Банки стараются обезопасить себя и увеличивают процентные ставки при отказе от страховки. В Сбербанке тариф повышается на 1%, что в пересчете на 20-30 лет дает немалую сумму переплаты. В итоге стоимость страховки оказывается гораздо ниже дополнительных выплат по процентам.

Как правильно выбрать страховую для ипотеки: рейтинг

Рейтинг надежности, присваиваемый тем или иным агентством, не имеет значения при выборе страховой по ипотеке среди аккредитованных Сбербанком. Все включенные в список компании имеют высокий показатель.

Это связано с тем, что несмотря на то, что стоимость полисов определяется исходя из одних и тех же параметров, методика у каждой компании своя. Поэтому в одной из них может быть установлен размер страховой премии, выгодный для какой-либо из категорий заемщиков, а не входящим в нее людям их услуги обойдутся дороже, чем у другой компании.

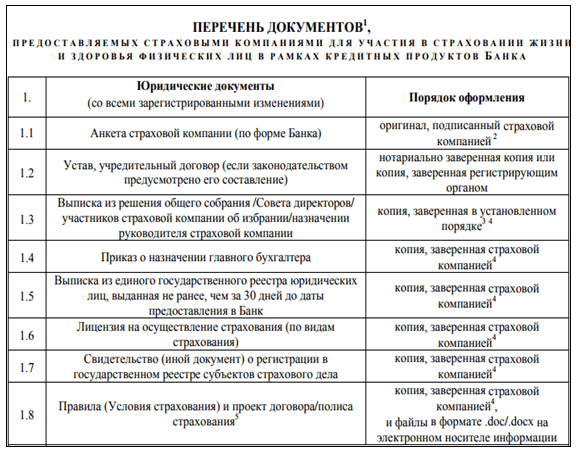

Список документов, обязательных для получения банковской аккредитации.

Например, по отзывам клиентов можно сделать вывод, что при личном страховании минимальная стоимость полиса для женщины предлагается в СК «Ресо-Гарантия». А если услугу хочет получить мужчина, то ему целесообразнее обращаться в «ВСК» или к компании «Альфа-Страхование».

Однако эти рекомендации не учитывают такие факторы, влияющие на цену услуги, как:

- возраст заемщика;

- наличие хронических заболеваний;

- вид деятельности;

- увлечения опасными видами спорта.

К числу бюджетных вариантов клиенты Сбербанка относят обращение в такие сотрудничающие со Сбербанком компании, как:

- «Ресо-Гарантия»;

- «Ингосстрах»

- «Альфа-Страхование».

Выбирая, где приобрести полис, нужно изучить акционные предложения, действующие на момент оформления ипотеки. Это позволит получить его дешевле, как минимум в первый год. Если по окончании срока действия новый можно будет купить только на общих условиях, клиент вправе сменить страховщика.

Человеку, который уже имеет действующие полисы, например КАСКО или страхование туриста, рекомендуется обратиться в ту компанию, где они приобретались. Постоянному клиенту могут сделать предложение о покупке со скидкой. Для того чтобы узнать о дополнительных привилегиях, потребуется обратиться в офис, при расчетах стоимости на онлайн-калькуляторе они могут не учитываться.

Хотя покупка полиса по защите титула не требуется Сбербанком, можно рассмотреть вариант комплексного ипотечного страхования, объединяющего все 3 вида услуги. Такие договоры чаще всего предполагают меньшую стоимость, чем суммарная цена заключаемых по отдельности.

Как рассчитывается сумма страховки

Величина страховки может определяться исходя из полной стоимости недвижимости, приобретенной в ипотеку, либо страховой договор заключается на сумму займа. Во втором случае полис покрывает 70-80 процентов от полной цены имущества, поскольку обычно ипотечными схемами предусматривается первоначальный взнос в размере 20-30 % от оценочной стоимости. Это общее положение, итоговая цена страховки определяется также множеством других факторов:

- Пол заемщика. Как показывает практика, с женщинами реже случаются страховые случаи, поэтому им полис обойдется чуть дешевле.

- Профессия. Некоторые виды профессиональной деятельности сопровождаются значительными рисками для жизни и здоровья, поэтому представителям опасных профессий, лицам, работающим во вредных условиях, придется выплачивать большие суммы страховых взносов.

- Экстремальное хобби. Если заемщик увлекается дельтапланеризмом, парашютным спортом, дайвингом, прочей деятельностью, сопряженной с повышенным риском получения тяжелых травм, это также скажется на величине взносов не в лучшую сторону для него.

- Возраст. Чем старше человек, тем слабее его иммунитет, он более подвержен воздействию внешних неблагоприятных факторов. Это означает, что для людей старшего возраста страховка будет дороже.

- Состояние здоровья. В процессе заключения договора страхования клиенту предлагается сообщить достоверную информацию об имеющихся хронических заболеваниях, указать параметры роста и веса. В случае наличия тяжелых болезней либо чрезмерном отклонении росто-весовых показателей от нормы, свидетельствующих о дистрофии либо ожирении, полис будет стоить дороже. А при выявлении неправдивых данных касательно здоровья заемщику может быть отказано в страховых выплатах.

Большинство компаний-страховщиков предлагают страховку здоровья и жизни в размере 0,5-1,5 процента от общей суммы кредита (или оценочной стоимости квартиры, другого недвижимого объекта, приобретенного в ипотеку).

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Требования к компаниям, предъявляемые Сбербанком

- Срок деятельности – не менее 3 лет;

- Соблюдение страховой компанией всех норм законодательства РФ;

- Соответствие требованиям Центрального банка РФ;

- Финансовая устойчивость и платежеспособность;

- Предоставление информации обо всех собственниках, чья доля участия в уставном капитале составляет 5 и более процентов;

- Отсутствие судебных разбирательств, что привлекло к снижению уставного капитала более чем на 10%.

Все перечисленные требования должны соблюдаться весь период деятельности страховой компании в рамках сотрудничества со Сбербанком России. В случае нарушения предъявляемых требований, страховщик исключается из перечня аккредитованных страховых компаний.

Заемщик имеет право выбрать любую страховую компанию, отвечающую обязательным требованиям Сбербанка и удовлетворяющую всем условиям предоставления страховой услуги.

Сбербанк выдвигает следующие требования к условиям страхования жизни и здоровья заемщика в рамках ипотечных продуктов:

- Страхование смерти заемщика по любой причине;

- Страхование постоянной утраты трудоспособности;

- Выгодоприобретателем в части размера задолженности по кредиту является Сбербанк;

- Размер страховой суммы не должен быть меньше остатка задолженности по кредиту по каждому застрахованному лицу;

- Срок действия страхового полиса – не менее 1 года;

- Территория страхового покрытия – весь мир, период действия – 24 часа в сутки;

- Размер страховой выплаты должен составлять 100% страховой суммы, указанной в договоре.

Страхование по кредитному договору в первую очередь предназначено для того, чтобы снизить риски. При наступлении страхового случая уже именно страховая компания будет платить банку по кредитным обязательствам заемщика.

Кроме того, потребуются учредительные документы страховщика, его отчетность, все необходимые лицензии. Кредитная организация внимательно изучает все предоставленные документы и принимает окончательное решение о сотрудничестве с данным страховщиком.

Для того чтобы получить аккредитацию в Сбербанке, компания должна удовлетворять таким требованиям:

- Деятельность в области страхования более трех лет.

- Компания не должна находиться в стадии ликвидации или быть банкротом.

- Отсутствие задолженностей по страховым выплатам, а также перед своими кредиторами.

- Удовлетворительные показатели финансовой деятельности.

- Отсутствие судимостей у акционеров, учредителей и руководителей.

После анализа предоставленной документации при соблюдении указанных условий банк принимает окончательное решение о дальнейшем сотрудничестве со страховой организацией.

Вариантов заключения страховых договоров с аккредитованными компаниями несколько.

Можно пойти в офис самостоятельно, узнать все требования, собрать необходимые документы и потом прийти в страховую компанию повторно для заключения договора и подписания всех необходимых документов. Этот процесс достаточно долгий и трудоемкий, но отличается ценой.

Еще один вариант оформления страховок – сделать это на портале ДомКлик. Данный сервис разработан специально для клиентов Сбербанка. Через него можно получить любую услугу, касающуюся ипотечного кредитования.

В том числе там можно оформить и полис любого вида страхования. Это очень удобно тем, что не придется никуда ходить, все действия можно произвести из дома. Еще один плюс такого способа заключается в том, что после оформления или продления страховки на портале не нужно предоставлять документы в банк. Они уже будут в системе, и банк увидит их сразу же после того, как они оформлены.

Специалисты Сбербанка по ипотеке предлагают лицам, желающим приобрести недвижимость, застраховать:

- жизнь (необязательно);

- титул (необязательно);

- непосредственно сам предмет залога (обязательно).

При этом купить полис есть возможность:

- как в аккредитованных страховых компаниях;

- так и в не имеющих одобрение.

Страховые тарифы

Конкретные тарифы будут зависеть от того, в какой именно компании заемщик решил приобрести страховку.

Например, в Сбербанк-страховании тарифные ставки следующие:

- на защиту жизни в рамках продукта “Защищенный заемщик” – от 0,3 до 2,7 % (зависит от возраста застрахованного лица, пола и оставшегося долга, самый высокий тариф – для мужчин пожилого возраста);

- имущества – от 0,25 до 0,4 % (зависит от типа перекрытий жилплощади);

- титульное – не осуществляется.

Рассчитать суммы заранее можно непосредственно перед оформлением защиты на встроенном калькуляторе, расположенном на интернет-портале аккредитованной компании.

Какие риски страхуются в Сбербанке по ипотеке

Законодательство требует страховать только объект недвижимости, приобретаемый в ипотеку (ст.31 Закона “Об ипотеке” № 102-ФЗ).

Однако для получения привлекательных условий кредитования (низкая ставка, длительный срок), заемщик должен приобрести 2 страховых полиса:

- Добровольного страхования жизни всех созаемщиков.

- Страховка жилой недвижимости, приобретенной в ипотеку.

Страхование жизни и здоровья предусматривает следующие риски:

- смерть гражданина по любой причине;

- заболевание, после которого гражданину с соблюдением необходимых процедур присвоена 1 или 2 группа инвалидности.

В правилах указано, что данный полис должен приобретаться сроком на 1 год и регулярно продлеваться. В противном случае банк может увеличить кредитную ставку.

Условия страхования жизни заемщика ипотечного кредита от Сбербанка.

Условия страхования жизни заемщика ипотечного кредита от Сбербанка.

Выбор компании для страховки объекта недвижимости следует делать с учетом 2 факторов:

- перечня конструктивных элементов жилища, которые покрывает полис;

- списка событий, которые в него входят.

Страховые компании, работающие со Сбербанком по ипотеке, предлагают страхователям защитить стены, фундамент, окна, двери и другие элементы.

Страхуют 8 типов рисков:

- Уничтожение или порчу огнем в результате пожара, попадания молнии, воспламенения газа.

- Ущерб при взрыве отопительного котла, газового хранилища.

- Повреждения при падении с неба обломка или целого летающего объекта, груза и его части.

- Повреждение наземным или плавательным средством в результате наезда или навала.

- Ущерб, нанесенный водой при прорыве водопровода, канализации, работе системы пожаротушения, включая залив с верхних этажей вне зависимости от виновника.

- Повреждение объекта при падении близко расположенных здоровых деревьев, рекламных конструкций и иных объектов во время сильного ветра или по другой причине.

- Нанесение ущерба объекту недвижимости в результате стихийного бедствия, например урагана или дождя с градом.

- Ущерб в результате незаконных действия посторонних граждан.

Важный риск, наличие которого рекомендуется проверять при выборе компании для покупки полиса — повреждение или признание непригодным жилья из-за конструктивных дефектов.

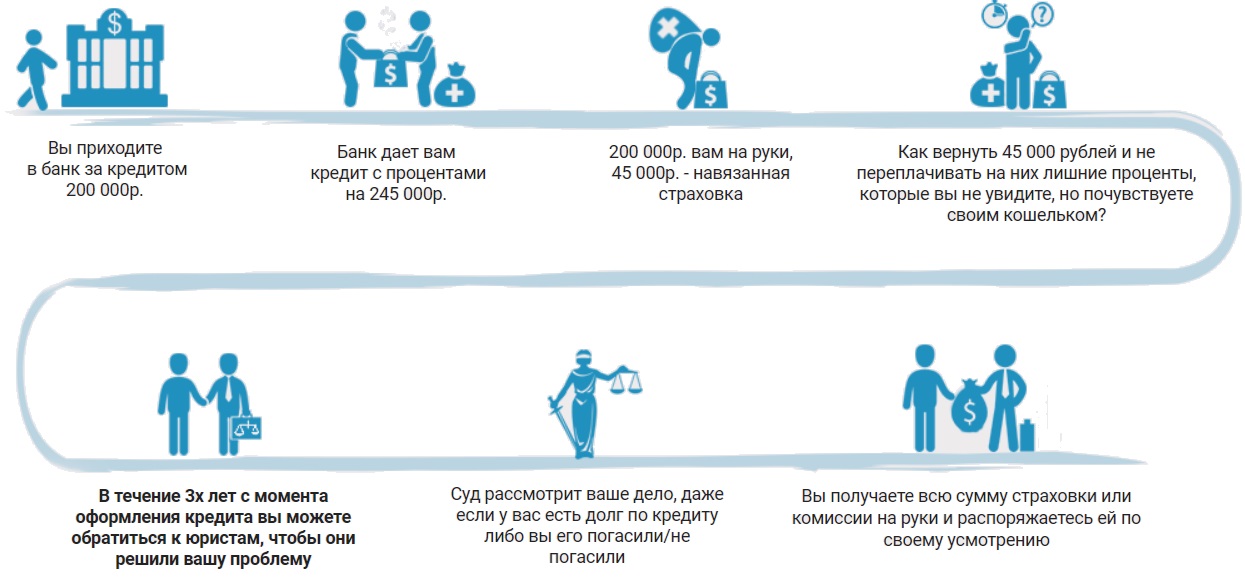

Особенности возврата стоимости страховки

Важно помнить, что у клиентов рассматриваемого кредитного учреждения есть возможность вернуть средства, потраченные на оформление страховых полисов после того, как они погасят ипотечную ссуду. Практика свидетельствует о том, что сотрудники кредитных учреждений не спешат сообщать своим клиентам о подобной возможности

Как упоминалось ранее, заемщику приходится оформлять новый договор страховки каждый год, при этом он может рассчитывать на возврат части затраченных средств в следующих случаях:

- Если в момент оплаты последнего взноса по ипотеке до окончания страховки остается 11 месяцев, то заемщик может вернуть все затраченные на ее оформление деньги.

- Если в момент выплаты последнего взноса до окончания срока действия страховки остается более шести месяцев, то заемщик может рассчитывать на возврат половины ее стоимости.

Если остаточный срок действия составляет менее шести месяцев, то заемщику отказывают в возврате части стоимости страховки. В этом случае вы можете обратиться в суд для возврата остаточной стоимости страхового полиса. Но перед принятием подобного решения, необходимо тщательно все рассчитать, так как объем полученных денежных средств может быть меньше судебных издержек.

Страхование жизни и здоровья

Условия

Условия страхования жизни и здоровья, предлагаемые различными компаниями при оформлении кредита в Сбербанке, могут весьма заметно отличаться. Этому способствует и тот факт, что величина тарифа привязывается к страховой сумме, которая также варьируется по желанию клиента, в отличие от ипотеки, где присутствует понятная и определенная при оценке стоимость недвижимости. В результате, цена страховки варьируется в пределах от 0,75% до 3-4% от стоимости страховой суммы и определяется индивидуально для каждого кредитного продукта и клиента.

Программы страхования

Клиентам Сбербанка непосредственно на официальном сайте финансовой организации предлагаются следующие страховые программы:

- Мультиполис «Без забот». Уникальное предложение, включающее практически все виды страховки;

- Защита дома. Предназначена для получателей ипотечных кредитов;

- Защита близких. Обеспечивает гарантии клиентам в случае получения ущерба для здоровья их родных и близких людей;

- Страхование от несчастных случаев и болезней. Пользующаяся спросом разновидность страхования жизни и здоровья. Востребована, благодаря низкому уровню тарифов и большому количеству страховых случаев, включаемых в полис;

- Страхование путешествующих. Красноречивое название страхового продукта не требует дополнительных пояснений;

- Страхование для владельцев пластиковых карт Сбербанка. Относительно новый страховой продукт, который пользуется популярностью на рынке. Это объясняется большим количеством выпушенных банком кредитных и дебетовых карт;

- Накопительное и инвестиционное страхование жизни. Эти виды страховки предлагаются привилегированным категориям клиентов финансовой организации, которые пользуются услугами пакетов «Сбербанк Первый» и «Сбербанк Премьер».

Обзор аккредитованных страховых компаний

Большая часть компаний, описанных выше в рамках перечня аккредитованных Сбербанком для ипотечного страхования организаций, допущены кредитным учреждением и до оформления страховки жизни, здоровья и других видов полисов. В это число входят АльфаСтрахование, ВСК, Ингосстрах, РЕСО-Гарантия, СОГАЗ, ВТБ Страхование. Кроме того, в число аккредитованных входят следующие компании:

- Сбербанк страхование жизни. Дочерняя структура головного банка по итогам 2019 года возглавила рейтинг участников страхового рынка страны. Компания собрала за год почти 32 млрд. рублей страховых премий, что заметно больше всех конкурентов. Немалую роль в этом сыграло активное лоббирование интересов СК со стороны Сбербанка, обладающего самой крупной в России клиентской базой;

- Зетта Страхование. Компания замыкает топ-30 рейтинга по объему собранных в 2019 году страховых премий. Среди главных достижений организации – предложение клиентам более 9 десятков различных страховых программ;

- Либерти Страхование. Находится на 40-м месте среди крупнейших участников страхового рынка РФ. Входит в одноименную международную страховую группу, что обеспечивает компании надежную финансовую базу и стабильное положение, выгодно отличающее организацию от многих российских конкурентов;

- СО Сургутнефтегаз. Принадлежит одному из самых крупных нефтяных предприятий страны. Как следствие, является одним из региональных лидеров страхового рынка Урала и Западной Сибири, где и располагаются основные добывающие мощности головной организации. Как и основная компания, Страховое общество является клиентом Сбербанка, что является главной причиной взаимовыгодного сотрудничества;

- Абсолют Страхование. Входит в топ-50 страхового рынка страны, занимая в рейтинге за 2019 год 48-е место. Главной особенностью зарегистрированной в столице страховой компании выступает активная работа с клиентами Сбербанка, а также участие в программе лояльности кредитной организации «Спасибо от Сбербанка». В результате, для заемщиков лидера банковского сектора страны предусматриваются серьезные льготы и скидки, что позволяет СК Абсолют Страхование заметно увеличить собственную клиентскую базу.