страхование ипотеки в втб: особенности заключения договора, методы расчёта и способы оплаты

Содержание:

- Договор страхования

- Страхование ипотеки ВТБ. Особенности

- Ингосстрах

- Преимущества оформления страховки при открытии ипотеки в ВТБ

- Особенности договора ипотечного страхования в ВТБ

- ВТБ страхование: плюсы и минусы

- Порядок оформления страховки

- Расчет стоимость страхования при ипотеки

- Обязательна ли процедура

- Какие факторы влияют на стоимость страховки в ВТБ?

- Комплексное страхование в банке «ВТБ»

- Страхование ипотеки ВТБ

- Информация о СК ВТБ-Страхование

- Заключение

- Подводим итоги

Договор страхования

В договоре страхования есть перечень следующих условий:

- Сумма страховки может присоединяться к общей сумме займа и это заметно отражается в графике платежей.

- Страхователь имущества – это владелец на основе достоверного документа.

- Подбор полиса и страховой программы оговаривается совместно с банковскими учреждениями (некоторые кредиты требуют покупку всей страховки).

Обратите внимание! Каждый потенциальный заемщик имеет право не подписываться на страховку до момента выдачи кредита, но в таком случае показатель отказа увеличивается или в крайнем случае банком пересматриваются процентные ставки.

Путем страхования банк минимизирует затраты и возможные будущие потери, которые часто имеют место при выдаче крупных кредитов. Если клиент отказывается от страховки, то его займ автоматически становится высокорисковым, а это для кредитора является невыгодным.

На весь период действия договора по ипотеке выдвигается еще и условие страхования. В итоге заемщику приходиться заключать два договора или один с внесением изменением кредитора.

Почему же банк так настаивает на страховке? Этому есть вполне понятное объяснение – закон 102 ФЗ. С ним может ознакомиться любой заемщик и понять, почему нельзя взять ипотеку без ее предварительного страхования.

Страхование ипотеки ВТБ. Особенности

Требуется упомянуть о том, что, предлагая своим клиентам страховой полис, рассматриваемая банковская структура действует в строгом соответствии с нормами отечественного законодательства, которое регулирует особенности страхования залогового имущества при оформлении ипотечных ссуд. В соответствии с действующими нормами закона страхование залогового имущества является обязательным.

Дело в том, что до момента полного погашения ипотечного займа приобретенное заемщиком жилье является собственностью банковской структуры. По этой причине банк имеет полное право требовать застраховать принадлежащее ему имущество. При этом следует упомянуть о том, что обязательным является лишь страхование залогового имущества, поэтому сотрудник банка не может вас заставить оформить дополнительную страховку здоровья и жизни, но вправе просто предложить это сделать. Таким образом, решение о страховании своего здоровья и жизни вы можете принять самостоятельно.

Ради справедливости следует упомянуть о том, что не следует воспринимать страховые полиса бесполезной и навязываемой услугой. Дело в том, что подобная страховка может быть довольно полезной, так как обладает целым рядом преимуществ, среди которых:

- Полис страхования здоровья защищает заемщика от разнообразных непредвиденных ситуаций. Дело в том, что если вы не сможете выполнять свои кредитные обязательства из-за потери трудоспособности, то долг перед банковской структурой выплатит за вас страховая компания.

- Страховка залогового имущества обеспечивает его защиту. Так, например, если залоговое жилье пострадает из-за тех или иных стихийных бедствий и непредвиденных ситуаций, то страховая компания возместит все расходы на его восстановление.

- При оформлении полиса комплексного страхования можно получить дополнительную финансовую выгоду, так как всем заемщикам, обладающим подобной страховкой, банковская структура предлагает льготные условия при получении ипотечного займа.

- Если вы оформите полис титульного страхования, то это позволит гарантировать юридическую чистоту сделки. Таким образом вы будете защищены от действий мошенников и нечистых на руку продавцов.

К сожалению, упомянутые выше страховые полиса при всех перечисленных преимуществах обладают и одним серьезным недостатком, а именно переплата по ипотеке. Кроме того, не все форс-мажорные обстоятельства по условиям полиса рассматриваются как страховой случай, следовательно, существует шанс того, что вы не получите страховой выплаты.

Ингосстрах

Здесь вы можете застраховать все по отдельности либо выбрать комплексную ипотечную страховку, в которую, как вы уже знаете, входит страхование имущества, жизни и титула. Примерных тарифов они не предоставляют, вы лишь можете посчитать на ваших условиях стоимость страхования.

Давайте рассмотрим на примере мужчины 38 лет, без вредных привычек, здорового, работающего в прокуратуре и женщину того же возраста, но инженера-сметчика, сумма их ипотеки 8 000 000 рублей, вторичное жилье на 5 этаже, в собственности было более 3-х лет. Программы страхования для Сбербанка и остальных банков здесь также различаются, итак, перейдем к цифрам:

Для Сбербанка:

страхование жизни – 35 518 рублей (мужчина) и 25248 (женщина);

Залоговое имущество – 11 200 рублей (для каждого),

Всего мы видим, что для мужчины – 46 718, а для женщины – 36448. Договоры оформляются на 1 год.

Для ВТБ и других банков:

страхование жизни – 44 418 (для мужчины) и 18 176 (для женщины);

Конструктив – 12 000 рублей (и для одного и для другого);

Титул – 16 000 рублей (для каждого).

В итоге, вы видите, что для мужчины в этом случае комплексное страхование обойдется в 72 418, а для женщины 46 176 рублей. Для ВТБ есть возможность заключения договора на весь срок кредитования с ежегодной пролонгацией.

Расторгнуть досрочно договор по вашему желанию вы сможете на тех же условиях, что и большинство предыдущих организаций, в течение 5-ти дней после подписания договора вам вернут в полном объеме страховую премию, свыше, премия не возвращается. Исключения составляет, например, тот факт, что вам не выдали ипотеку.

Если вы решили поменять страховую компанию на Ингосстрах, то вам предоставят льготные условия в виде скидки от 5 до 15%, точный размер скидки решает руководство: до 3 000 000 рублей решение принимает региональный филиал, свыше – центральный Московский офис.

Преимущества оформления страховки при открытии ипотеки в ВТБ

Заемщику всегда полезно оценить достоинства подписания договора страхования при наличии ипотеки в банке ВТБ. К ним относятся:

- После покупки страховки для заемщика снижается финансовый риск в ситуации потери работы или дееспособности;

- Возможно выбрать подходящего страховщика из предложенного списка или представить на рассмотрение информацию по другой компании;

- Объектом страхования может стать как объект недвижимости на рынке новостроек, так и на вторичном рынке;

- По истечении одного года страхования разрешается произвести смену компании.

При оформлении полиса клиент получает полную информацию по условиям страхования квартиры, что исключает возникновение вопросов в будущем.

Особенности договора ипотечного страхования в ВТБ

Если клиента устраивают все условия страхования в банке, то он подписывает с компанией договор страхования, где обязательно должны значиться такие пункты, как:

- информация о страховщике и страхователе (наименование сторон);

- наименование имущества, которое нужно застраховать;

- информация о рисках, на которые оформляется страховка;

- сумма страховой выплаты;

- срок действия договора;

- размер страхового тарифа;

- права и обязанности сторон договора.

Сколько стоит страховка в «ВТБ»?

Размер страховки непостоянный. Окончательный размер страхового полиса зависит от нескольких факторов:

- стоимости недвижимости и ее расположения;

- общего состояния недвижимости, взятой в ипотеку;

- размера средств, предоставляемых банком клиенту (согласно ипотечного договора);

- условий и количества рисков согласно договору страхования;

- вносимой суммы при приобретении квартиры (дома).

Если вам нужна точная цифра по страховке, то вы всегда можете обратиться к специалисту с просьбой произвести расчет страховки.

Можно ли отказаться от страховки по ипотеке в «ВТБ»?

Нет, отказаться от страхования залогового имущества нельзя. Однако некоторые банки ухитряются прописать в договоре еще и страховку жизни, а также здоровья страховщика. От таких видов страхования он имеет полное право отказаться.

Что будет, если не платить страховку в «ВТБ»?

Некоторые клиенты по своей забывчивости не оплачивают страховку вовремя, а некоторые по личным соображениям отказываются платить по страховке. Что в этом случае им грозит?

Если клиент страховой компании не платит страховку, тогда компания действует следующим образом:

- При приближении срока платежа сотрудник страховой компании уведомляет клиента о том, что ему нужно оплатить очередной взнос по страховке.

- Если клиент вовремя не внесет деньги, страховая компания передаст данные о неплательщике в банк «ВТБ».

- Банк, в свою очередь, имеет право применить по отношению к неплательщику штрафные санкции. К примеру, он может начислить пеню либо повысить процентную ставку по ипотечному договору.

- Если в течение какого-то определенного времени (например, в течение 1 месяца) клиент не оплатит страховой взнос, тогда менеджер страховой компании начнет обзванивать клиента или лиц, которые были указаны в договоре в качестве поручителей.

- Если клиент игнорирует все обращения, не оплачивает страховой взнос, тогда банк «ВТБ» может пойти на последний шаг – передать дело в суд с требованием полного погашения займа в досрочном порядке.

Можно ли вернуть страховку по ипотеке в «ВТБ»?

Возврат страховки возможен только в том случае, если заемщик досрочно выполнил свои обязательства – досрочно погасил ипотеку. Если в договоре страхования указано, что клиент может вернуть неиспользованную страховую сумму при досрочном погашении ипотеки, значит, он имеет на это право.

Однако если страховой случай был зафиксирован и страховая фирма помогла заемщику с проблемой ипотечной недвижимости, тогда заемщик не имеет права требовать возмещения страховки.

Как оплачивать страховку в «ВТБ»?

Компания предоставляет возможность оплаты страховки несколькими способами:

- Внести соответствующую сумму в кассу страховой компании.

- Совершить безналичный перевод по указанным в договоре реквизитам.

- При помощи сервера «ВТБ–онлайн» совершить электронный платеж.

ВТБ страхование: плюсы и минусы

При оформлении кредита в банке ВТБ 24 многие заемщики попутно обращаются в их же страховую компанию «ВТБ страхование». Компания присутствует на рынке страховых услуг с 2000 года и имеет исключительно положительные тенденции развития.

Сегодня ВТБ страхование предлагает своим клиентам продукты в 5-ти блоках:

- имущество;

- авто;

- здоровье;

- путешествия;

- жизнь.

Каждый блок представлен соответствующими страховыми полисами с конкретными условиями и ценами.

Представленные программы:

- Имущество (ипотечное страхование для военнослужащих, заключение договора ипотечного страхования, преимущество для квартиры (защита от затопления, пожаров и многих других повреждений));

- Авто (КАСКО);

- Здоровье (детский доктор, отличная защита (от травм и увечий для детей и взрослых), управляй здоровьем (защита от онкологических и иных серьезных заболеваний), ОМС);

- Путешествия (страхование выезжающих за рубеж);

- Жизнь и здоровье ипотечных заемщиков (смерть или инвалидность 1 и 2 группы заемщика по ипотеке);

- Титул (страхование титула по ипотеке на вторичное жилье).

Выбирая страховщика, клиент обязательно должен взвесить имеющиеся плюсы и минусы каждой компании и сравнить тарифные сетки.

ВТБ страхование имеет следующие преимущества:

- членство во Всероссийском союзе страховщиков, что является дополнительной гарантией защиты и надежности;

- разнообразие программ и страховых продуктов для любых категорий населения;

- высокие рейтинги, присвоенные ведущими рейтинговыми агентствами;

- грамотные и компетентные сотрудники;

- вхождение в группу компаний ВТБ.

Среди недостатков страховой можно отметить:

- «недешевые» тарифы;

- затянутость дел по страховым выплатам.

Последний фактор свойственен любым страховым компаниям и не является уникальным качеством рассматриваемого страховщика.

В целом же отзывы о страховой компании «ВТБ страхование» характеризуются как нейтрально-положительные. Несмотря на возникающие недопонимания и отрицательные моменты, клиенты стремятся обращаться именно к ней, а не к другим организациям с дешевыми ценами, но низкой надежностью.

Получив одобрение по любому кредитному продукту в банке ВТБ 24, потенциальный заемщик должен будет оперативно определиться со страховой компанией-партнером из списка рекомендованных кредитором, с которой будет заключен договор страхования ответственности

В процессе анализа и выбора важно обращать на множество факторов и нюансов, включая надежность компании, ее рейтинги, опыт работы, репутацию и отзывы клиентов, показатели отчетности, наличие лицензии и т.д

В список аккредитованных страховых входят крупнейшие страховщики, готовые предложить будущим клиентам множество вариантов приобретения страховых полисов с различными тарифными планами. Все они длительно время работают с самыми разными категориями населения и предлагают полный спектр страховых услуг.

Просьба оценить статью, подписаться на новости и поставить лайк.

Порядок оформления страховки

Чтобы заключить официальный договор с учреждением по программе «ВТБ-Страхование» заемщик должен выполнить следующие последовательные действия:

- Прийти в отделение с документами, официально удостоверяющими личность.

- Грамотно заполнить заявку на страхование, предварительно выбрав подходящий по условиям полис.

- Запрос отдается сотруднику.

- К нему прилагаются документы.

- Сотрудники рассчитывают страховку, озвучивает ее клиенту.Человек производит оплату страховки.

Документы, которые нужно предоставить специалисту в процессе написания заявления на страхование, стоит рассмотреть более подробно.

Речь идет о таких бумагах и справках, как:

- Анкета клиента программы «ВТБ-Страхование».

- Техпаспорт на дом или на квартиру.

- Выписка из придомовой книги.

- Акт по оценке оформленной в ипотеку недвижимости.

- Официальная справка о полном отсутствии долгов по необходимым платежам.

Одновременно с этим сотрудник банка может потребовать дополнительные документы, в частности, выписку из ЕГРП, а также официальную медицинскую справку, подтверждающую отсутствие заболеваний и так далее.

Расчет стоимость страхования при ипотеки

Стоимость страхования при ипотечном кредитовании рассчитывается в индивидуальном порядке для каждого клиента. Сегодня многие компании имеют официальные ресурсы, на которых можно воспользоваться калькулятором и подсчитать расходы с учетом собственных пожеланий. Полученные цифры необходимо воспринимать как ориентир, так как итоговое значение будет определено на этапе согласования условий и подписания договора страхования.

Клиент вправе выбрать любую организацию для сотрудничества, поэтому договор страхования можно заключить как с аккредитованной, так и с любой другой компанией

Специалисты рынка финансовых услуг рекомендуют с осторожностью относиться к предложениям, в рамках которых предлагаются слишком низкие тарифы или СК имеет незначительный опыт деятельности на рынке. Подобный выбор может закончиться отказом ВТБ 24 из-за неустойчивого финансового положения страховой компании и несоответствия существующим требованиям оценки, что чревато для клиента потерей ценного времени.

Возможно будет интересно!

Как правильно рассчитать ипотеку ВТБ 24, онлайн — калькулятор 2020 года.

Обращение к услугам аккредитованной страховой компании позволит экономить время на выборе партнера и оформлении кредита. Заключение сделки с такой организацией гарантирует прозрачность условий, быстроту заключения договора и получение необходимого перечня консультационных услуг.

Обязательна ли процедура

На этот вопрос можно ответить однозначно: да, страховать жилье, приобретаемое в ипотеку, обязательно:

- Во-первых, это даст гарантии банку, ведь при наступлении гарантийного случая все долги погасит страховая компания.

- Во-вторых, заемщик сможет рассчитывать на более низкий процент по ипотеке, благодаря страховке.

Конечно, каждому хочется сэкономить на подобном договоре и многие считают, что это навязанная услуга. Но без страхования ни один банк ипотеку не оформит, так как он тоже несет максимальный риск.

Другое дело, когда банк настаивает на страховании жизни и здоровья клиента. Вот эта категория считается добровольной. Но отказавшись от оформления данной страховки ипотеку дадут под высокий процент или на более длительный период.

Какие факторы влияют на стоимость страховки в ВТБ?

На расчет стоимости страховки ВТБ влияет большое количество сопутствующих факторов. Их перечень может меняться исходя из требований выбранной клиентом страховой компании. Среди основных критериев можно выделить следующие:

- Стоимость приобретаемой недвижимости.

- Возраст заемщика.

- Размер первоначального взноса по ипотеке.

- Итоговая сумма страхового покрытия, берущаяся в виде процента с размера основного долга.

- Состояние и местоположение объекта недвижимости.

- Пол заемщика. Если верить статистике, женщины живут дольше, соответственно страховка в их случае обходится немного дешевле.

- Состояние здоровья клиента.

- Лишний вес. Его наличие может стать поводом для отказа в страховке ВТБ.

- Сфера работы. Если трудовая занятость сопряжена с повышенным риском, стоимость страховки квартиры увеличится.

- Увлечения. Наличие экстремального хобби, например, скалолазание, прыжки с парашютом.

Страховые компании могут предъявлять собственные уникальные требования или предоставлять скидки различным категориям граждан.

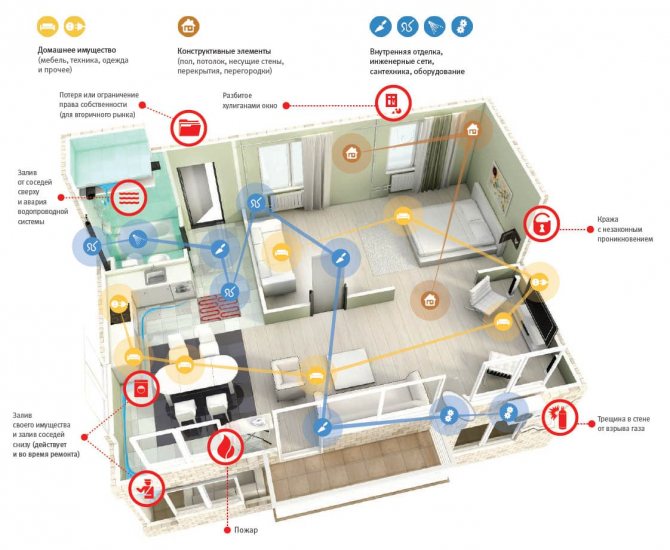

Комплексное страхование в банке «ВТБ»

К комплексному страхованию относится:

- страхование недвижимого имущества (квартиры, дома) от возможных повреждений, несчастных случаев: возгорания, стихийных бедствий, оседания почвы, потопа и др.;

- страхование заемщика от утраты дееспособности (временной или полной), а также от летального исхода (смерти);

- страхование от утраты прав собственности – здесь речь идет об ипотеке на «вторичку».

Комплексная страховка выходит дороже обычной, однако при ее заключении «ВТБ» еще больше снижает процент по ипотеке на ипотеку.

Страхование квартиры при ипотеке в «ВТБ»

При оформлении ипотечного договора, как правило, заемщик страхует квартиру. Это обязательное условие банка.

Что дает страховка квартиры:

- Если наступит страховой случай, то клиент не потеряет вложенные деньги и сможет приобрести такое же жилье.

- Клиент не будет тратить денег на восстановление жилья, если с недвижимостью что-то произойдет.

Страхование жизни при ипотеке в «ВТБ»

Предлагая заемщику оформить страховку на объект недвижимости, приобретаемый в ипотеку или выступающий в качестве залога, банк также предлагает оформить страховку на жизнь заемщика.

Обратите внимание! Клиент самостоятельно выбирает: оформлять ему такую страховку или нет. Банк не может заставить его это сделать или вписать в договор страхования обязательный пункт о страховке жизни

Программа «Личное страхование» предполагает финансовую защиту заемщика на случай его смерти, инвалидности в результате болезни или несчастного случая, а также на случай временной утраты трудоспособности в результате наступления несчастного случая.

Страхование жизни в банке прельщает тем, что «ВТБ» снижает ставку по ипотеке тем клиентам, которые как раз оформили страховку жизни.

Страхование ипотеки ВТБ

Компания ВТБ предлагает три вида программ страхования. Клиент может выбрать любое подходящее предложение. Условия по ипотеке будут выгоднее при покупке полиса комплексного страхования. Так же страховку можно вернуть после получения кредита.

Страхование жизни при ипотеке

Многие клиенты задаются вопросом, обязательно ли страхование жизни при оформлении ипотечного займа. Данный вид страховки не является обязательным и может быть оформлен по желанию заемщика. Однако такой вариант полиса имеет ряд преимуществ:

- при оформлении страхования жизни банк может снизить процент по займу, тем самым уменьшить размер ежемесячных платежей и общую переплату;

- при наступлении страхового случая (смерть) близкие родственники не будут отвечать по долгам заемщика, а все расходы по выплате долга покроет страховая компания;

- в случае получения инвалидности или при наступлении периода временной нетрудоспособности, связанной с болезнью, страховщик обязуется выплатить страховую выплату, которая прописана в договоре.

Выгодоприобретателем здесь становится банк ВТБ, так как в случае наступления смерти заемщика, страховщик перечисляет страховую премию кредитору. По данному полису страхуется не только заемщик, но также и созаемщики по кредиту.

К страховым рискам относятся:

- смерть заемщика или созаемщиков;

- инвалидность 1-2 группы, наступившая в результате болезни (инфаркт, инсульты, онкологические заболевания и т.д.) или несчастного случая.

По договору предусмотрены исключения из страховых рисков, при наступлении которых премия выплачиваться не будет:

- самоубийство;

- умышленное причинение вреда здоровью;

- страховое событие, наступившее в результате алкогольного опьянения;

- ВИЧ и СПИД заболевания;

- ДТП, наступившее в результате управления транспортным средством без прав.

Страхование квартиры при ипотеке в ВТБ24

Страхование имущества является обязательным условием при оформлении ипотечного займа. Данное условие обязательно для исполнения не только в финансовой компании ВТБ, но и в других коммерческих учреждениях.

Имущественное страхование – это финансовая защита жилой собственности в случае наступления страхового события, а также от противоправных действий, направленных на умышленную порчу и уничтожения жилья. Срок действия полиса заемщик может выбрать самостоятельно.

К страховым случаям относятся:

- наезд автотранспортного средства;

- умышленное причинение вреда недвижимости третьими лицами;

- падение обломков летательных аппаратов или других предметов;

- выход подпочвенных вод;

- просадка грунта под домом;

- взрыв бытового газа или парового котла;

- удар молнии и т.д.

Титульное

Включает в себя страхование утраты имущества в результате ограничения или лишения прав собственности на объект недвижимости в течение первых трех лет владения жильем. Обычно такой вариант применяется при покупке недвижимости на вторичном рынке.

К рискам относят утрату прав собственности на жилье по решению суда, вследствие недействительности оформленных документов или признание прежних собственников недееспособными.

Информация о СК ВТБ-Страхование

Компания существует с 2000 года. За это время она успела завоевать доверие клиентов и на сегодняшний день входит в число бесспорных лидеров на рынке.

Покупатели, приобретающие недвижимость в ипотеку ВТБ, получают возможность защитить себя и приобретаемое имущество. Ипотечное страхование пользуется спросом у разных категорий заемщиков – от молодых семей до военных пенсионеров. Широкая линейка предлагаемых клиентам продуктов включает страхование жизни и здоровья, имущества физических лиц, гражданской ответственности. Таким образом, клиент, обратившийся в ВТБ-страхование, получает защиту почти от любых рисков.

Если вы оформляете на сайте ВТБ страхование ипотеки, калькулятор, расположенный там, позволит узнать примерную сумму и оценить сопутствующие расходы. На стоимость полиса влияют следующие факторы:

- цена приобретаемой недвижимости и ее местоположение;

- сумма, которую платит заемщик из личных средств;

- общая величина займа;

- оценка имущества;

- перечень рисков, содержащихся в полисе.

Заключение

Если вы планируете взятие ипотеки, стоит задуматься и о выборе страховой организации, поскольку без действующей страховки банк не сможет одобрить вашу заявку. Чтобы выбрать наиболее приемлемые для вас условия страхования ипотеки – где дешевле, сравните расценки различных компаний самостоятельно с помощью специального калькулятора. Так вы сможете выбрать тот вариант, который вас устроит.

Разумным будет сравнение предложений от лидеров рынка и выбор по параметрам надежности, безопасности и доступности продуктов. В таком случае вы сумеете получить страховку на выгодных условиях, пользуясь полной свободой выбора.

Подводим итоги

Для Москвы свойственно частое оформление страховок и крупных кредитов. Перед заключением договора как с банком, так и со страховой компанией, стоит учитывать не только особенности тарифного плана, но и ряд других параметров:

- Сколько лет работает.

- Рейтинг.

- Надежность.

- Репутацию.

- Пункты отчетности.

- Реальные отзывы.

- Наличие лицензии.

Всем этим характеристикам соответствует «ВТБ страхование» и другие компании группы ВТБ, которые можно выбрать вместе с оформлением ипотеки.

Рейтинг надежности:

Расчет установленной платы по страховке и кредиту клиент предварительно может сделать прямо на сайте, потратив на это нужное количество времени.

Оформляют компании страховку для разных категорий населения, поэтому и предлагают пакет услуг, включающий все необходимое.

Рекомендуем к просмотру:

Любая надежная страховка покрывает ущерб в разных ситуациях:

- Пожар или взрыв газа.

- Воздействие террористических актов.

- Кража или умышленное повреждение имущества.

- Ущерб, причиненный соседями.

- Иные чрезвычайные обстоятельства.

Если вы не можете гарантировать, что все это не случиться, то лучше оформить страховку и быть спокойным, нежели выплачивать кредит и остаться без жилья при возникновении неприятных случаев.