Gap страхование

Содержание:

- Процедура оформления

- Какие нюансы по гарантии автосалоны обычно «забывают» сообщить покупателю

- Вернуть деньги за навязанную страховку

- СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

- Принципы и определение

- Что дает GAP

- Расшифровка аббревиатуры

- Что покрывает?

- Что ещё надо знать

- Можно ли отказаться от этой страховки?

- Основные положения страхования

- Законодательные нюансы отказа от GAP страховки

Процедура оформления

Многие клиенты не представляют о возможности оформления GAP — страхования. Чтобы воспользоваться данным полисом стоит предпринять несколько действий по выбору страховой компании:

Только после этого можно собирать документы на оформление договора.

Какие условия?

Существуют определённые условия оформления такого полиса для клиента, которые необходимо учитывать.

- заключение договора возможно только при покупке полиса КАСКО;

- сам полис КАСКО должен быть полным и покрывать угон и тотальную гибель автомобиля;

- страховка рассчитана только на легковые автомобили, исключая грузовой транспорт;

- договор необходимо заключить в первый год приобретения машины с последующим продлением полиса;

- сумма страховых выплат не превышает два с половиной миллиона рублей;

- договор заключается на один год и продлевается вместе с КАСКО;

- автомобиль не включен в список исключенных машин в полисе;

- страховка распространяется на модели иностранного производства;

- выплата не может превышать 20% от рыночной стоимости транспорта.

Необходимые документы

Договор заключается в свободной форме в офисе компании. Менеджер компании может даже выехать к клиенту, если тот ограничен в передвижении.

Список документов:

- Документ, удостоверяющий личность заявителя.

- Свидетельство о праве собственности на транспорт.

- Доверенность, если заключение договора проходит через законного представителя.

- Водительское удостоверение.

- Свидетельство о проведении регистрации транспортного средства.

- Справка из банковской организации о размере долга перед кредитором.

- Договор полиса КАСКО.

При необходимости компания может потребовать дополнительные документы. Например, сертификат на противоугонную систему, справку с охраняемой парковки или даже справки о психологическом состоянии клиента.

Какие нюансы по гарантии автосалоны обычно «забывают» сообщить покупателю

Дилеру выгодно не сообщать потребителю подробности гарантийного обслуживания

В погоне за экономией салоны при оформлении сделки-купли продажи не доводят до покупателей важные нюансы, касающиеся гарантийного обслуживания авто. Вы должны это знать:

- Срок гарантии начинает течь не с момента подписания ДКП (исключение — если это прямо предусмотрено договором), а с даты передачи автомобиля владельцу.

- Если автомобиль помещается на ремонт — срок действия гарантии приостанавливается и возобновляется, когда ТС возвращают собственнику в исправном состоянии.

- При замене по гарантии деталей/узлов, указанных в п. 3.15 Положения РД 37.009.025-92 — гарантийный срок на них устанавливается не менее 12 месяцев/20 тыс. км пробега со дня их установки.

- Ремонт неисправности авто должен производиться в разумные сроки. Если сервис озвучивает время работ, не соответствующее устранению поломки — вы вправе потребовать неустойку.

- Если машина не на ходу — продавец обязан предоставить бесплатный эвакуатор или компенсировать покупателю затраты на транспортировку.

Вернуть деньги за навязанную страховку

19.08.2017 я получил автокредит от банка «русфинанс банк». Кредит получал в автосалоне и девочка мне навязала страховку жизни и угона GAP. Я требовал убрать ее, но она говорила в таком случае Вам в кредите откажут. Мне ничего не оставалось делать как подписать документы, но никто мне не сказал что вы можете отказаться от этой страховки в течении 5 дней и что это нарушает мои права по ГК РФ.

Гражданский Кодекс в ст. 421 предоставляет гражданам свободу в заключении соглашений. То есть никто не может быть принужден к подписанию договора. Когда речь идет о сделке, где одной стороной является потребитель, то это его право подкрепляется ст. 16 Закона о защите прав потребителя (ЗПП)

Я спустя 3 месяца узнал от знакомого юриста, что можно было все это сразу вернуть и что меня менеджеры обманули, но оказывается можно и вернуть за оставшийся период и не важно в какой срок кредита. У меня было еще 33 месяца кредита впереди и я 29.11.2017 подал заявление о расторжении договора 17518JV101413 от 19.08.2017 в главный офис ВСК по г

Курску. Меня месяц игнорировалили я 3 раза ездил в офис 8 раз звонил. Постоянны слышал разные версии, то кто то заболел то нету то в дикрете, то эту девочку уволили мы еще раз отправили ваше заявление в Москву и тд.. Мне надоел этот цирк и я снова поехал в офис и написал новое заявление опираясть на законы п2 ст. 958 ГК РФ

При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. смотрим пункт 1 п1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Мой кредит еще актуален страховой случай не наступил и со дня подачи заявления прошло 4 месяца. Сумма страховки была 40 987,00р из которых часть страховой премии пропорционально времени, а это 32 месяца оставшиеся получается 36432,88р Мне не нужна эта навязанная услуга, я пришел в офис и написал второе заявление на 30000р, тем самым полностью покрывая расходы вашей компании (хотя какие там могут быть расходы за 3 месяца) И указал что если в течении 10 дней я не получу ответа то передаю все документы в суд и там уже будем вопрос ставить о полном возврате 40 987,00р если компания САО «ВСК» и дальше будет игнорировать своих клиентов.

СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

ОПРЕДЕЛЕНИЕ GAP

Страхование GAP С ЗАМЕНОЙ ТС в случае полной гибели / хищения транспортного средства осуществляет замену застрахованного транспортного средства транспортным средством соответствующему той же марке, модели и спецификации транспортного средства указанному в полисе GAP, либо наиболее сходным аналогом в случае, если транспортное средство соответствующее марке, модели и спецификации тс указанному в полисе GAP более не доступно.

ПРИМЕР:

Это «пятизвездочный» продукт с наибольшим размером выплаты. В добавок к амортизации, покрываемой ИНВОЙС или АВТОКАСКО GAP, GAP С ЗАМЕНОЙ ТС также покрывает любое дополнительное увеличение в цене транспортного средства, которое могло появится со времени его покупки (в том числе: высшие налоги, повышение цены производителем, инфляция и т.д.). Если первоначальная модель автомобиля уже недоступна, то будет предоставлено транспортное средство приближенной модели.

КОГДА И КТО МОЖЕТ ЗАКЛЮЧИТЬ ПОЛИС GAP С ЗАМЕНОЙ ТС?

Полис GAP с заменой тс можно заключить в день приобретения транспортного средства, но не позднее 30 дней от этой даты.

Договор страхования может быть заключен физическим лицом, предприятием или индивидуальным предпринимателем. Не имеет значения был ли автомобиль приобретен за наличные деньги, по договору лизинга или в кредит.

КАКОЙ АВТОМОБИЛЬ МОЖНО ЗАСТРАХОВАТЬ В GAP?

Каждый водитель, транспортное средство которого отвечает следующим критериям, может спать спокойно:

- новое транспортное средство – автомобиль не был ранее регистрирован, а ты являешься его первым владельцем,

- транспортное средство с допустимой полной массой до 3,5 т,

- транспортное средство, стоимость которого по договору купли-продажи не превышает 4 500 000 руб.,

- транспортное средство, застрахованное по полису КАСКО,

- транспортное средство, которое не используется в качестве: специального транспортного средства, для автошкол, транспортное средство для перевозки людей (в том числе такси) или транспортное средство, сдаваемое в аренду по типу rent a car.

Выгода – новое транспортное средство!

Принципы и определение

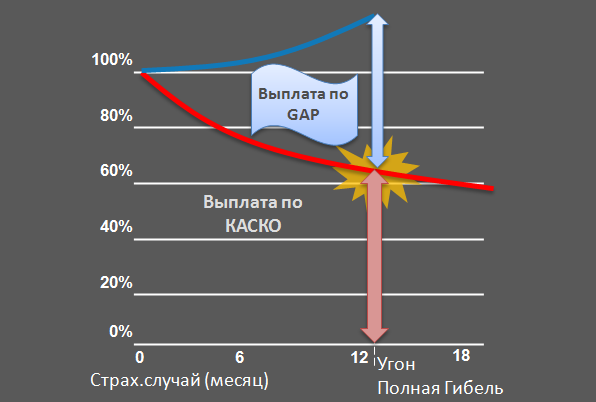

Страховыми случаями по GAP считаются угон или тотальное уничтожение автомобиля. Выплаты можно получить после того, как произведена оплата по полису КАСКО. Приобретение этих двух видов полисов возможно у разных страховщиков.

С момента, когда купленный автомобиль покидает пределы салона или место стоянки прежнего хозяина, он перестает считаться новым. По полису владелец получит компенсацию, но с учетом износа машины. Снижение компенсации из-за амортизации начинается от 20%.

Чем больше стоимость авто, тем существеннее будет эта сумма. GAP страхование предусматривает выплату средств, которые не только компенсируют недоплату из-за амортизации, но и учтет разницу с ценой автомобиля во время заключения договора.

Выплата будет соответствовать разнице между размером компенсации по КАСКО и долгом по кредиту в банке. Компенсация по GAP в этом случае не должна превышать установленный лимит. Оформить страховку следует в течение первого года использования транспортного средства после его покупки.

Заключение возможно для автомобилей, соответствующих категориям B и D, и грузоподъемностью, не превышающей 3,5 тонн. Условия и стоимость различаются у страховых компаний. Наибольшие тарифы устанавливаются на автомобили, которые согласно статистическим данным чаще угоняются.

GAP-страхование ликвидирует разность между ценой автомобиля при его приобретении и компенсацией по полису. На возмещение в полном объеме можно рассчитывать только в первый год. Затем процент снижается, но возможно сократить разницу между страховкой и суммой денег на приобретение аналогичного автомобиля.

Действие договора прекращается, если:

- закончился срок действия

- страховщик совершил выплаты

- наступление смерти страхователя

- у страховой компании отобрана лицензия

Расторжение договора возможно по инициативе страхователя.

Что дает GAP

Впервые такое страхование появилось в североамериканской финансовой индустрии в прошлом веке и предназначалось для покрытия разницы между реальной денежной стоимостью и частью кредита или залога под авто, не покрываемого основной страховкой. Сегодня опция охватывает новые и бывшие в употреблении малогабаритные легковые и грузовые машины, а некоторые страховые и арендные компании требуют ее включения в договоры.

Понятно, что стоимость авто со временем снижается за счет амортизации. Страховщики всегда учитывают фактический износ при расчете выплат. В случае гибели или угона суммы компенсации вряд ли хватит для погашения кредита, тем более покупки аналогичного товара. А GAP страхует недостающую разницу.

Клиент может использовать выплату, чтобы закрыть кредит или сделать взнос на новую машину.

Виды страховок GAP

Пока известны два типа данного страхования:

- Return to Invoice. Страхователь получает разницу между фактически произведенной выплатой и настоящей стоимостью машины.

- Financial, или финансовое. Обеспечивает покрытие разницы между стоимостью застрахованного имущества и суммой, уплаченной по финансовому соглашению или аренде. Компенсируется разница между ценой новой машины и уже выплаченной суммой. Применяется для кредитных авто. Владелец получает разницу, позволяющую справиться с остатком задолженности банку.

Перед приобретением имеет смысл уточнить, принимается ли GAP выдавшей кредит организацией. Размер страхового взноса устанавливается СК и зависит от марки авто и рейтинга угоняемости.

Кому выгодно GAP

Гап-страховка изначально была создана в интересах кредитных и страховых организаций. С другой стороны, она полезна и для автолюбителей:

- Оформивших машину в кредит. Как правило, КАСКО в таких случаях – обязательное требование, а дополнение к договору в виде GAP защитит финансовый интерес владельца при угоне или тотале.

- Желающих переложить на страховщика потерю стоимости за счет износа.

- Владеющих новым авто. GAP позволяет компенсировать снижение рыночной цены в случае перепродажи. Особый смысл страховка имеет для владельцев очень дорогих авто.

Расшифровка аббревиатуры

GAP является дополнительной опцией, которую вам могут предложить при оформлении обязательной страховки. Многие скептически рассматривают подобные добавочные услуги. Однако именно GAP сейчас использует всё больше людей, отмечая плюсы этой страховки.

Суть GAP заключается в том, что при расчете размера суммы КАСКО будет учитываться цена машины без стандартного амортизационного износа. Как следствие, это приведет к увеличению той суммы, которую вы получите при оформлении компенсации.

Конечно же, в процессе использования личного транспорта происходит его износ, а если говорить о каких-то авариях, то авто вообще может прийти в полную негодность. Страховые компании учитывают это, когда производят расчет той суммы, которую они должны выплатить. При этом компенсация будет значительно меньше. Для того чтобы иметь возможность увеличить страховку, используют GAP, покрывающий разрыв между изначальной его стоимостью и оценкой по КАСКО.

Что покрывает?

Лимит ответственности по полису GAP всегда прописывается отдельно от общей страховой суммы по КАСКО.

Покрывает эта сумма разницу между между настоящей и первоначальной стоимостью машины либо суммой еще не выплаченного автокредита.

Учет годных остатков

Страховая сумма может быть выплачена с учетом годных остатков (стоимости поврежденного автомобиля) или без нее. Годные остатки – это части или агрегаты автомобиля, сохраненные и исправные после аварии.

Обычно остатки автомобиля остаются страховщику или забираются самим страхователем (все зависит от условий договора).

ГЭП страхование покроет стоимость годных остатков, так как обычное КАСКО их не покрывает.

Износ

Естественный амортизационный износ автомобиля в первый год составляет около 15-20% для иномарки и до 30% для отечественных авто.

Чем дольше и активнее эксплуатируется машина, тем выше будет процент износа. За второй год использования авто теряется еще 10–15%, а затем по 10% каждые 12 месяцев.

Процент износа либо вычитается из суммы страхового возмещения или нет. Все зависит от условия полиса.

Если предусматривается выплата без износа, стоимость КАСКО будет выше.

Опция ГАП при страховании КАСКО призвана покрыть стоимость износа.

Это значит, что при оплате по обычному КАСКО, клиент получит сумму за вычетом износа, но эту сумму доплатят при наличии опции GAP.

Утеря товарной стоимости

Под УТС традиционно понимается уменьшение цены автомобиля. Если машина побывала в ДТП, то даже после восстановительного ремонта она будет стоить гораздо меньше чем раньше.

Многие страховщики предлагают компенсировать эти потери, включая компенсацию УТС в полисы КАСКО.

УТС возмещают только, если застрахованный автомобиль не старше 3-7 лет.

При этом калькуляция восстановительного ремонта должна быть не менее 5% и не более 35-40% стоимости машины.

УТС не рассчитывается в том случае, когда уже проводился ремонт первой категории сложности.

Так как УТС полностью покрывается полисом КАСКО, то в покрытии по опции ГАП страхование не требуется.

Что ещё надо знать

Важно понимать, что утрата автомобиля подразумевает не только его полное разрушение или исчезновение, но и сильные повреждения, при которых ремонт уже нецелесообразен. Поэтому если у вас на руках оказалось разбитое авто, ремонтировать которое уже нет смысла ввиду размера требующихся денежных вливаний, транспортное средство считается утраченным

Что касается цены, то автострахование GAP удовольствие не из дешевых. Стоимость его привязана к стоимости авто, и зависит от степени вероятности наступления страхового случая. Например, если марка вашего авто гордо красуется в рейтингах самых угоняемых машин, заплатить придётся несколько больше, чем соседу с «непопулярной» машиной: ему – около 0,5%, вам – не менее 1%.

Есть еще пара важных моментов:

Страховка GAP очень предпочтительна, если машина оформляется в кредит, особенно долгосрочный. В случае гибели или угона такой полис покроет всю недостающую для погашения кредита сумму.

Можно приобрести полис КАСКО в одной страховой, а полис GAP – в другой

Важно только сначала сделать первое, а затем уже идти за вторым.

Обязательно уточняйте, в каком размере установлен лимит на выплаты! На этом можно здорово потерять, если несчастье постигнет авто спустя продолжительное время, когда износ набежит значительный. Например, страховые выплаты в случае утраты транспортного средства стоимостью один миллион рублей через год составят 850 т. р., ещё через год – 750 т. р., затем – 650 т. р., и так далее. Если при этом страховая установила лимит на GAP в размере 150 т. р., то даже если по логике вы должны через 3 года получить за утраченное авто 350 т. р., вы получите 150 т.р. Установленный лимит не позволит страховщику выплатить вам больше.

Кстати, чем дороже автомобиль, тем большую дыру в выплаченной страховке рискует получить его владелец. Для дешевых машин разница не будет столь существенной.

Если позволяют финансы, оформить GAP страховку будет не лишним. Особенно это касается жителей районов с неблагоприятной криминогенной обстановкой и владельцев самых угоняемых ТС. Если вы решили приобрести дополнительную защиту, не поленитесь внимательно прочитать договор и вникнуть во все условия. Сотрудники страховой организации не будут обманывать в глаза своих клиентов, но могут чего-то недосказать или не вспомнить. Нужно точно знать, что подписываешь, чтобы если с автомобилем однажды произойдет беда, вы получите именно ту сумму, на которую рассчитывали!

Можно ли отказаться от этой страховки?

GAP не является обязательным видом страховки, только вы сами можете решить, нужно вам это или нет. Никто не имеет никаких законных оснований на то, чтобы навязать вам эту услугу. Следует хорошенько подумать над целесообразностью покупки такой опции.

Рекомендуется приобретать GAP, когда у машины действительно высокая стоимость. В таком случае расходы на страховку вполне оправданы, поскольку за год износа владелец может потерять до полумиллиона рублей, хотя машина будет абсолютно новая и в отличном состоянии. На фоне таких цифр платеж GAP покается сущим пустяком и станет вполне оправданной тратой.

Не забывайте, что купить КАСКО и GAP можно в разных страховых компаниях. Поэтому стоит посмотреть разные предложения, чтобы определиться, какое подходит именно вам.

В случае покупки личного транспорта в кредит также имеет смысл оформить GAP. Если с авто что-то случится, страховая вам выдаст ту сумму, которая позволит полностью погасить остаток кредита.

Первые взносы банку идут в основном в проценты, а задолженность за машину уменьшается маленькими частями. Именно поэтому, если с машиной что-то случится, то с учетом амортизационного износа вы не получите полной суммы, чтобы рассчитаться с банком. Вам придется еще дополнительно погашать кредит. Однако и в случае с кредитом вас никто не сможет обязать приобретать эту опцию, банки требуют только обязательное страхование КАСКО.

Основные положения страхования

Чтобы разобраться, что из себя представляет данный полис, стоит обратить внимание на определение, при каких рисках можно рассчитывать на данный вид страховки и что предпринять, если наступил страховой случай по GAP. Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%

Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%. Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Зачем нужен такой полис?

Данная страховка позволяет увеличивать страховую выплату в случае наступления определённого страхового случая — угона или тотальной гибели транспорта. Когда машина покидает автосалон или авторынок, то её изначальная стоимость сразу снижается на 10-15%, это является амортизационным износом эксплуатации автомобиля да первый год.

При угоне или гибели клиент получает страховое возмещение, которое уменьшено на сумму износа. Для получения полной рыночной стоимости транспорта, необходимо оформить полис GAP. Без такой страховки разницу придётся доплачивать из своего кармана или приобретать более экономный вариант автомобиля.

Как выглядит?

Полис GAP выглядит, как приложение к основной страховке, представляя собой отдельный документ с определенными информационными пунктами.

В полисе указываются следующие сведения:

- Данные о собственнике транспорта.

- Информация о страховщике.

- Сведения об автомобиле — марка, модель, регистрационный знак, год выпуска.

- Указываются страховые риски, на которые распространяется полис.

- Прописывается страховая сумма.

- Указывается страховая премия.

- Обозначаются условия расторжения страховки.

- В конце документа ставится дата и подпись, а также подпись менеджера страховой компании.

Кому выгоден полис?

Такое страхование выгодно прежде всего для самого автовладельца. В случае продолжительного использования транспорта и при наступлении страхового случая, полис покроет повреждения, но обычное страхование не возвращает клиенту полную стоимость автомобиля.

В случае угона или тотальной гибели, сумма рассчитывается с учетом износа транспорта, из-за чего теряется внушительная часть стоимости автомобиля. Конечно, если автолюбитель пользовался транспортом многие годы, то придется искать те компании, что оформляют gap-страховку, даже спустя 6-7 лет эксплуатации автомобиля. При такой страховке компания доплачивает клиенту сумму, которая вместе с выплаченной компенсацией может достигать стоимости нового транспорта.

Если обратить внимание на страховую компанию, то для нее данное страхование не является выгодным, поскольку оно обязывает выплачивать дополнительные финансовые средства при гибели автотранспорта или угоне. Также, данная страховка выгодна, если автомобиль оформлен в кредит

Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком

Также, данная страховка выгодна, если автомобиль оформлен в кредит. Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком.

Что покрывает?

Когда клиент составляет договор со страховой компанией, то в документе указывается чёткий перечень страховых случаев, на которые распространяется полис.

Там же прописывается и полная стоимость транспорта с учётом его амортизации по календарному исчислению. Полис покрывает страховые случаи — угон транспорта и его тотальная гибель в случае дорожно-транспортного происшествия.

Кроме этого могут быть указаны случаи:

- падение предметов — лёд, снег, деревья;

- действия третьих лиц с целью нанесения повреждений транспорту;

- дорожно-транспортное происшествие;

- природное явление;

- взрыв или пожар.

ВАЖНО! Перечень страховых случаев должен соответствовать перечню, что указан в основном договоре страхования. https://www.youtube.com/embed/dMhYYepO_Yo

Законодательные нюансы отказа от GAP страховки

Популярными для потенциальных страхователей являются вопросы, можно ли вернуть страховку GAP после её оформления, допустимой или нет считается возможность отказа от этой опции при приобретении КАСКО. Попробуем разобраться в каких ситуациях ответы на эти вопросы положительные, а когда предполагают исключительно отрицательный вердикт. GAP страховка, так же как и полис КАСКО заключается на добровольных началах, потому заставить автовладельца покупать расширение, согласно законодательству РФ, организации не имеют права. Исключением являются ситуации, когда автомобиль приобретается в кредит. При автокредитовании банк, как уполномоченная сторона, требует оформление КАСКО на товар, с целью защиты залоговых денег. В свою очередь, приложение не входит в перечень обязательных банковских условий для выдачи кредита. Нередкими являются прецеденты, когда страховая организация «навязывает» расширение, предоставляя его как неотъемлемую опцию. В таких ситуациях потребителю стоит внимательно изучить условия, прописанные в полисе автострахования ещё до его подписания, в случае несогласия обратиться в иную страховую фирму или решить вопрос с представителями компании, основываясь на законодательную базу, где указана возможность отказаться от необязательных услуг.

Бывают ситуации, когда клиент при покупке машины, оформляя автокредит и страховые документы, в силу усталости, невнимательности или эйфории от нового автомобиля подписывает бумаги, а понимает, что заверил своей подписью, уже дома, после детального ознакомления с ними. Подобные прецеденты порождают вопросы, как вернуть по автокредиту GAP страхование, можно ли разорвать договор. Ответы на эти вопросы дают нормативные документы, которые позволяют в течение пяти рабочих дней расторгнуть договор, если он ещё не вступил в силу, а именно страховой случай не наступил. Иногда организации не идут на контакт, потому рационально будет заручиться поддержкой опытного юриста для достижения положительного результата.