«д2 страхование»

Содержание:

- Как вернуть страховку после выплаты кредита ВТБ?

- «ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- «АльфаСтрахование» – Образец Заявления на Возврат Страховки по Кредиту

- Как оформляется страхование по кредиту и каковы последствия расторжения договора

- Порядок действий

- Как расторгнуть договор страхования, если банк навязал страховку по кредиту

- «Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Отказ от коллективного страхования

- Причины

Как вернуть страховку после выплаты кредита ВТБ?

Страхование заемщиков Внешторгбанка, а также принадлежащего им имущества осуществляется дочерней компанией ВТБ Страхование.

Если клиент желает вернуть страховку по кредиту ВТБ во время действия периода охлаждения (пять рабочих дней), то проблем особенных не возникнет. Подав заявление и соответствующий пакет документов, клиент на протяжении десяти рабочих дней получит всю сумму согласно договору.

За такой короткий срок внести всю сумму задолженности могут единицы среди заемщиков. После истечения периода охлаждения действуют условия, прописанные в договоре страхования:

- при страховании от несчастного случая — расторжение договора после окончания действия периода охлаждения происходит согласно нормам Гражданского кодекса Российской Федерации (ст. 958) либо по соглашению сторон.

- страховка от потери работы предполагает полный возврат суммы согласно периоду охлаждения. После его окончания страховой взнос не возвращается вообще.

Страховых программ у компании много, каждая из них имеет свои индивидуальные условия возврата страхового взноса. Обозначаются они обычно в разделе, описывающем условия прекращения действия договора.

Необходимые документы

При подаче заявления на возврат суммы уплаченных денежных средств на расчетный счет страховика, следует приложить следующие документы:

- Документ, идентифицирующий личность страхователя;

- Оригинал договора предоставления страховых услуг;

- Само заявление написанное, согласно утвержденному образцу, лично подписанному страхователем;

- Платежное поручение, свидетельствующее об уплате страховой премии.

Весь пакет документов предоставляются лично клиентом, путем посещения офиса компании. На заявлении ответственный сотрудник проставляет входящий номер. Выдача расписки после получения пакета документации обязательна.

При современном ускоренном образе жизни, личное обращение не всегда представляется возможным. Тогда следует отправить документацию почтой, заказав уведомление о получении отправления. Онлайн переслать акты не представляется возможным.

Важно! В случае отказа компании-страховщика возвращать положенные денежные средства, обязательно требуйте письменную аргументацию отклоненной претензии. Это позволит обратиться за квалифицированным разрешением сложившейся ситуации в судебные инстанции

Каждый страховой агент устанавливает свои условия выплаты страхового платежа при преждевременном прекращении действия кредитного обязательства. Поэтому перед тем, как поставить подпись на полисе и памятке по страховке, следует внимательно изучить каждый его раздел. Благодаря этому действию, удастся избежать многих неприятных ситуаций.

Итог:

В статье представлена информация, дающая понять, как вернуть страховку по кредиту после досрочного погашения долга, список документов. Описано правильное оформление отказа от страховки. Указана законодательная нормативная база, которая регулирует деятельность страховщиков.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

«ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «ВТБ» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «ВТБ» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

«АльфаСтрахование» – Образец Заявления на Возврат Страховки по Кредиту

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

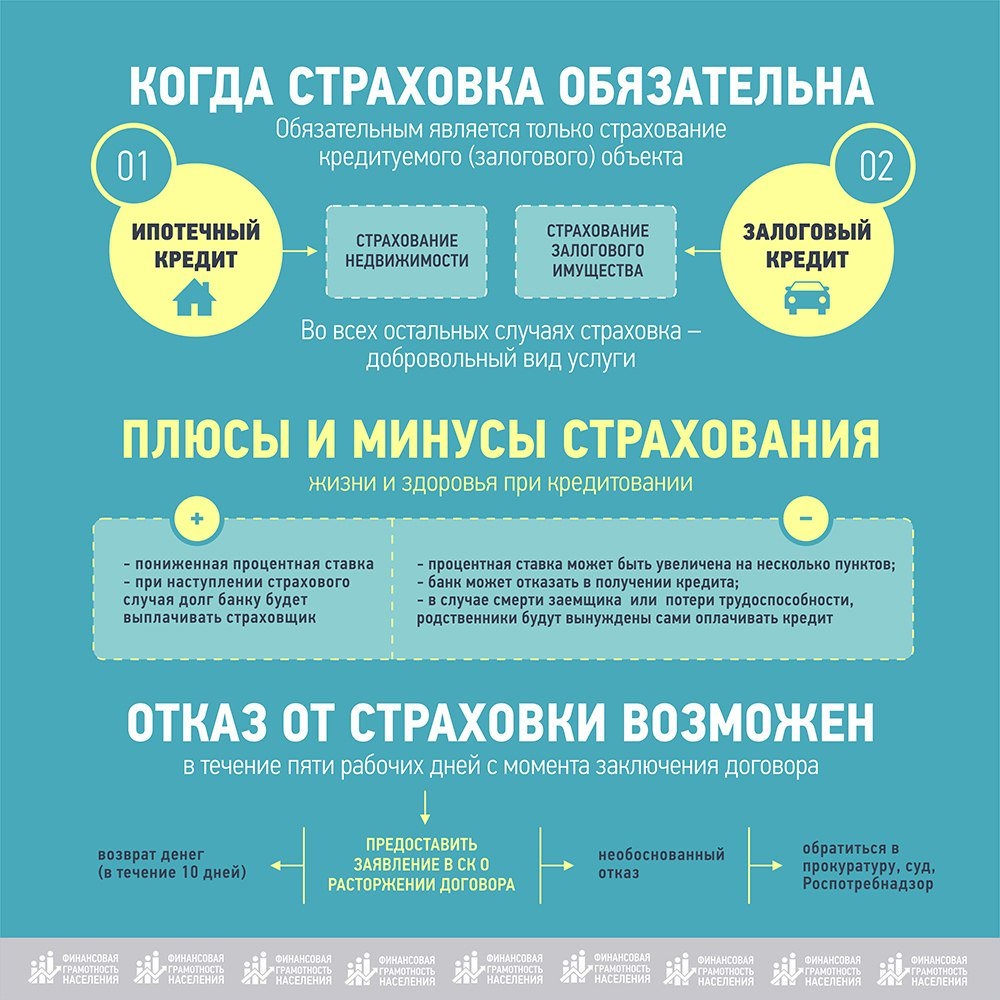

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

https://youtube.com/watch?v=JZW9a68eIog

Как оформляется страхование по кредиту и каковы последствия расторжения договора

Для правильного понимания процесса расторжения договора нужно знать суть процесса страхования жизни и здоровья по кредиту. Обычно при заключении кредитного договора клиенту предлагается оформить страхование на определенных условиях. Клиент может заключить агентский договор с банком. При этом с заемщика берется плата за участие в программе страхования, т. е. фактически именно за счет заемщика вносится страховая премия (ее понятие дано в п. 1 ст. 954 ГК РФ).

Однако возможно и самостоятельное участие заемщика в договоре страхования: заемщик как страхователь страхует свою жизнь и здоровье в пользу банка-выгодоприобретателя.

Ст. 958 ГК РФ и п. 1 указания ЦБ РФ от 20.11.2015 № 3854-У (далее — указание № 3854-У) позволяют определить последствия расторжения договора страхования:

- Если клиент в течение 5 дней, предусмотренных указанием № 3854-У (или иного большего срока, определенного договором), решил отказаться от добровольного страхования, ему должна быть возмещена страховая премия за вычетом части, покрывающей этот небольшой срок пользования услугой.

- Если клиент принял решение отказаться от страхования позже, то у него есть такое право на основании п. 2 ст. 958 ГК РФ, но страховая премия по общему правилу полностью достанется страховщику (часть средств может быть возвращена только в том случае, если это прямо предусмотрено договором).

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

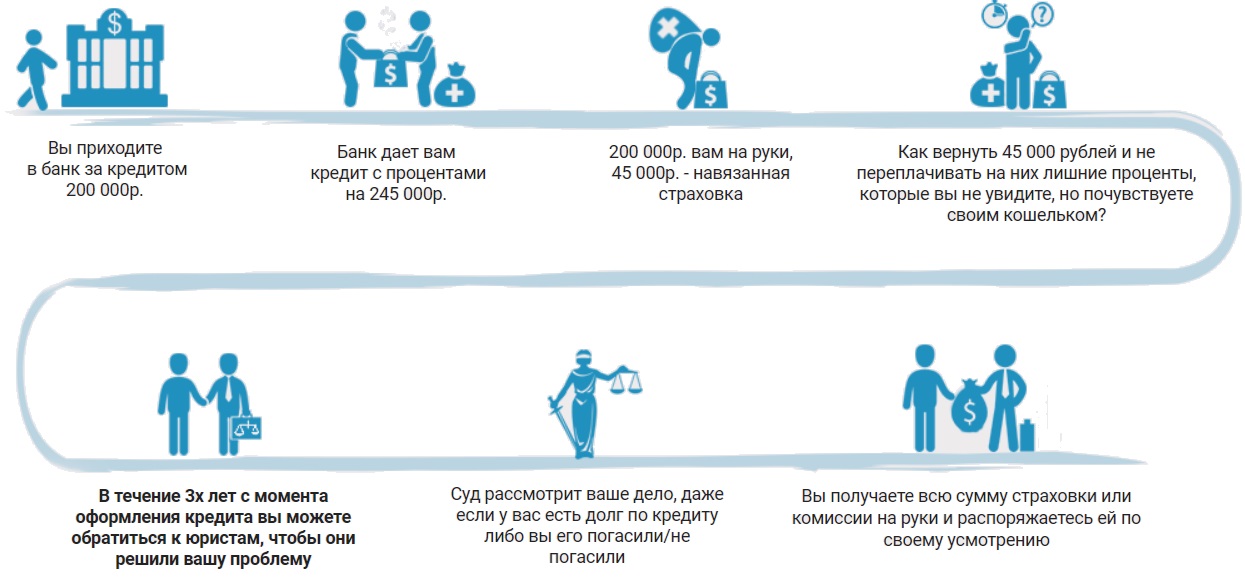

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Как расторгнуть договор страхования, если банк навязал страховку по кредиту

Банк навязал страховку по кредиту — как расторгнуть такой договор? Для ответа на данный вопрос нужно учитывать следующие обстоятельства:

- 5-дневный срок по п. 1 указания № 3854-У или «период охлаждения» по договору страхования (большинство крупных банков увеличивают его по сравнению с указанием № 3854-У вплоть до 30 суток);

- возможность отказа от навязанной услуги на основании ч. 2 ст. 16 закона № 2300-I.

При обращении в течение ограниченного указанием № 3854-У или договором «периода охлаждения» проблем с возвратом денежных средств обычно не возникает.

По истечении этого срока, в случае отказа страховщика или банка в требовании расторгнуть договор страхования и вернуть страховую премию, необходимо обратиться в суд с иском к банку. Подтвердить навязывание страховки жизни можно:

- наличием в кредитном договоре обязательства застраховаться у конкретного страховщика (п. 4.2 Обзора судебной практики…, утв. Президиумом ВС РФ 22.05.2013);

- отсутствием в заявлениях либо страховом полисе разъяснений о возможности заключения кредитного договора без условий присоединения к программе страхования (апелляционное определение Омского областного суда от 29.09.2016 по делу № 33-9543/2016).

ВАЖНО! Если банк разъяснил заемщику в письменном виде все детали: право не страховать жизнь вовсе, застраховать ее у другого страховщика и на другую сумму, последствия для кредитных отношений использования этих прав — а заемщик подписал все необходимые бланки и заявления, то суды не считают услугу навязанной (см. апелляционное определение Московского городского суда от 12.09.2016 по делу № 33-36583/2016)

Итак, ответ на вопрос, можно ли расторгнуть страховку по кредиту, однозначно положителен, а вот избежать неприятных последствий — ужесточения условий кредитного договора и/или потери полной стоимости страховой премии — удается не всегда. Как обратиться в контролирующий орган, способный повлиять на страховщика, нарушающего права потребителя – в статье Как написать жалобу на страховую компанию в ЦБ РФ?

Иногда последняя надежда заемщика — доказать навязанный характер кредита в суде. Тогда у страховщика не останется иного выбора, кроме как расторгнуть страховку по кредиту и вернуть деньги.

«Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Отказ от коллективного страхования

Соглашение между банком и страховщиком, в полис которого клиент банка только вписывается, называется договором коллективного страхования.

Подобный документ ограничивает клиента, лишая возможности использовать «период охлаждения», чем и руководствуются банки, отказывая в досрочном прекращении страховых отношений.

Для защиты своих прав страхователь должен уточнить у работника банка способ страхования – индивидуально или коллективно, а во втором случае проверить наличие пунктов о расторжении в самом соглашении, при отсутствии – отказ от страхования будет невозможен.

Читайте в нашей статье, банковский день является календарным или рабочим.

Причины

Для того, чтобы расторгнуть действие страхового полиса гражданской ответственности, то изначально следует знать какие для этого могут быть законные причины.

Они регламентируются законом «Об ОСАГО», а также сами страховщики должны прописывать их в договор.

Причины должны быть обоснованными, доказанными страхователем, и к ним относят:

- недостойное качество обслуживания;

- задержка по выплатам или отказ без причины;

- неуважительное отношение в адрес клиента.

И нужно понимать, что после этого автомобилист имеет право на возмещение денежных средств не за весь период, а лишь за оставшийся срок.

И даже от этой суммы вычитываются 20-23% в качестве покрытия расходов организации, а 3% из которых автоматически начисляют в форд Союза Российских Страховщиков. 77% относятся на счет страховых резервов компании.

Любая страховая компания должна иметь механизм проведения это процедуры, который формируется на основах норм действующего законодательства.

Наиболее распространенными в практике причинами для расторжения страхового договора являются:

- Смена собственника транспортного средства. Для этого следует предоставить договор купли-продажи, что докажет факт, когда страхователю больше не нужен полис на конкретное транспортное средство.

- Потеря или гибель транспортного средства. К этим случаям можно отнести угон или ущерб, последствия которого практически нельзя восстановить. Опять таки следует предоставить документы, подтверждаю, что автомобили подлежит утилизации.

- Смерть собственника. В этом случае у автомобиля, так же как и при продаже, изменится владелец, поэтому ранее заключенный договор будет недействителен.

- Смерть страхователя становится прямой причиной недействительности договора. Для расторжения требуется предоставить свидетельство о том, что автовладельца нет среди живых.

- Если ликвидировано юридическое лицо, а транспортное средство, которое застраховали, находится на его балансе. Договор стает недействительным, потому что сделка лишается одной законной стороны.

- Страховая компания теряет лицензию – этот случай наиболее спорный и не всегда заканчивается возмещением, особенно если страховщика официально признали банкротом.

Альтернативой может стать продажа транспортного средства вместе со страховым полисом ОСАГО. Для этого нужно будет лишь переоформить имеющийся договор, возможно, даже без всяких доплат.