Страхование для ипотеки в газпромбанке

Содержание:

- Аккредитованные компании

- Военная ипотека

- Страхование имущества и гражданской ответственности

- Программа “Семейная ипотека” (от 4,7 %)

- Газпромбанк: аккредитованные страховые компании

- Программы ипотечного страхования в Газпромбанке

- Газпромбанк требования к отчету об оценке

- Условия для получения ипотеки без первоначального взноса в Газпромбанке

- Страхование для ипотеки в Газпромбанке

- Рефинансирование ипотеки

- От чего может зависеть итоговый тариф по страхованию ипотеки

Аккредитованные компании

По сути, ипотечный кредит — это инвестиция в строящийся объект, поэтому банк должен быть уверен не только в платежеспособности клиента, но и в надежности застройщика, чтобы капитальные вложения не были заморожены на неопределенный срок.

Аккредитация компании-застройщика Газпромбанком — это несомненное преимущество для клиентов. Такая процедура гарантирует надежность поставщика и минимизирует риски для покупателя — вероятность получить долгострой крайне низкая. Кроме того, минимальна вероятность отказа от выдачи ипотечного кредита в связи с сомнительной репутаций компании.

Для получения ипотеки от банка, необходимо соответствовать требованиям, выдвигаемым организацией. В целом, они не сильно отличаются от других предложений на рынке. Для получения аккредитованного Газпромбанком объекта нужно:

- Являться гражданином Российской Федерации;

- Иметь постоянную работу (имеется в виду только официальное трудоустройство, которое можно подтвердить надлежащими справками);

- Иметь стабильный и постоянный доход;

- Возраст клиента должен быть не менее 22 лет.

Газпромбанк активно работает со многими компаниями в строительном секторе, каждый клиент может подобрать недвижимость в аккредитованном объекте своего региона

Газпромбанк активно работает со многими компаниями в строительном секторе, каждый клиент может подобрать недвижимость в аккредитованном объекте своего региона

Документы для приобретения квартиры в строящемся объекте, не прошедшем аккредитацию.pdf

Газпромбанк позволяет выполнить операцию аккредитации строительного объекта.

Список документов для аккредитации строительного объекта по базовым программам.pdf

Для компании-застройщика получение статуса аккредитованного партнера по строительному объекту тоже имеет несомненные преимущества — такой статус расширяет возможности реализации имущества, увеличивает поток клиентов и уменьшает срок окупаемости и самого строительства, за счет инвестиций банка.

Согласно законодательству Российской Федерации, страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями указанного договора, при этом страхование конструктива не является обязательным условием

Однако важно обратить внимание на договор с банком. Если в договоре будет прямо указано о том, что в случае отказа от страхования дополнительных рисков может быть увеличена процентная ставка, то данное требование не будет противоречить нормам российского законодательства

Во-первых, нужно внимательно прочитать договор, чтобы понять, является ли страховка обязательным условием. Если она является обязательным условием, то ставка может быть увеличена на какой-то процент при неоплате этой страховки. Потому что если это прописано в договоре, то это Ваши с банком договорные условия, с которыми Вы согласились, подписав документ.

Однако в случае требования банком оплаты страховки в определенной компании Вы можете отклонить предложение и страховать объект недвижимости в приемлемой для Вас организации. Банк может потребовать страховку, но не может заставить Вас страховать объект в какой-то определенной фирме (поскольку это нарушение антимонопольного законодательства).

В случае отсутствия в договоре пункта об обязательности страхования объекта, даже при непродлении страховки банк не имеет права поднять процентную ставку по ипотеке.

А вот личное страхование носит добровольный характер, и банк не вправе принуждать клиента заключать подобный договор. Однако нередко банки при выдаче кредита предлагают заемщику пониженную процентную ставку по кредиту при условии оформления договора страхования. И это выгодно для заемщика, т.к. он получает не только более интересные условия по ипотеке в том или ином банке, но и защиту от страховой компании.

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Страхование имущества и гражданской ответственности

Защиту своего имущества и гражданской ответственности человек может приобрести в любой страховой компании. Однако вкладчики Газпромбанка предпочитают пользоваться услугами АО «СОГАЗ», поскольку агентом у этого страховщика выступает вышеупомянутая кредитная организация. Обращение в компанию позволит быстро застраховать жилище, в том числе:

- Внутреннее убранство комнат;

- Сантехническое оборудование;

- Личные вещи, находящиеся в помещении;

- Гражданскую ответственность перед жильцами дома за поломку их имущества вследствие произошедшего пожара или залива.

В кредитном договоре между АО «СОГАЗ» и клиентом Газпромбанка определённо указываются страховые случаи. Базовый набор страховых рисков включает в себя следующий набор возникших неприятностей:

- Огонь — утеря или повреждение имущества, вследствие возникшего пожара, молнии, взрыва и предпринятых затем действий по пожаротушению;

- Вода — залив квартиры по причине аварийной ситуации на объектах коммуникации, а также протечек воды из соседних комнат;

- Незаконное воздействие посторонних лиц — это может быть ограбление, разбойное нападение и вандализм.

Оформление страхового полиса по партнёрской программе Банка производится в самые сжатые сроки. Для начала нужно посетить ближайший офис, разумеется, не забыв при этом взять документ, удостоверяющий личность. Далее клиенту предстоит выбрать одно из представленных предложений по страхованию. После чего уже вносится плата за услугу переводом или непосредственно наличными в кассу Банка. Главное, после сохранить платёжный документ. Ну, и наконец в течение двух недель внести в полис личные данные и активировать его через личный кабинет на сайте или в одном из отделений компании АО «СОГАЗ».

Для получения страховой выплаты у партнёра Газпромбанка компании АО «СОГАЗ» необходимо выполнить следующий ряд мероприятий:

- Задокументируйте в компетентном органе произошедший страховой случай;

- Не позднее трёх суток сообщите страховщику о случившейся неприятности по телефону 8 800 333 0 888, в офисе продаж АО «СОГАЗ» или по факсимильной связи;

- Оформите заявку на получение страховки в письменной форме;

- Позвольте специалисту ближайшего филиала АО «СОГАЗ» или независимому оценщику прийти на место произошедшего страхового случая;

- Предъявите требуемые документы для получения страховки.

Стандартный набор документов для получения страховки включает себя следующие бумаги:

- Заявление о страховой выплате;

- Оригинал полиса-оферты;

- Документ, доказывающий право Выгодоприобретателя на получение страховой выплаты;

- Документы на приватизированные, ЖСК и квартир, полученные по наследству.

Программа “Семейная ипотека” (от 4,7 %)

Ипотечное предложение с самой низкой ставкой – 4,70 % годовых. Ипотечная программа разработана для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок. Первоначальный взнос – от 20 % стоимости приобретаемой недвижимости. Нужно отметить, что в качестве первоначального взноса можно использовать средства материнского капитала (в полном объёме или частично).

В случае расторжения страхования в течении периода субсидирования (постановление №1711): личного страхования и страхования жилого помещения, процент по ипотеке устанавливается в размере ключевой ставки ЦБ РФ (на день выдачи ипотеки) + 4 процентных пункта. Порядок оформления ипотечного кредита по программе “Семейная ипотека” следующий:

- Заполните заявку дистанционно с официального сайта Газпромбанка или в любом отделении банка. Сотрудники банка сообщат Вам о решении по заявке в течении от 1 до 10 рабочих дней;

- Далее нужно будет оформить договор долевого участия на приобретение объекта строящейся недвижимости с застройщиком, и предоставить в банк документы по объекту недвижимости для согласования условий кредитного договора и индивидуальных особенностей предстоящей сделки;

- Откройте текущий счет. Подпишите с банком кредитную документацию;

- Сдайте договор долевого участия на государственную регистрацию в регистрационную палату;

- Предоставьте в страховую компанию необходимые документы (по заёмщику и строящейся недвижимости), и оформите нужные договора страхования;

- После предоставления в банк зарегистрированного договора долевого участия и договора страхования, банк перечислит денежные средства в счет оплаты стоимости приобретаемой недвижимости.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 12 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 6 000 000 рублей – при приобретении жилья в других регионах РФ;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам

- Ипотеку смогут получить только Граждане России;

- Зарегистрированные и проживающие на территории РФ;

- Обязательно отсутствие у заёмщика плохой кредитной истории;

- Возраст на дату предоставления ипотеки – не менее 20 лет. Возраст на дату полного погашения кредитных обязательств перед банком – 65 лет;

- Непрерывный стаж на последнем месте работы (текущем) – не менее 3 месяцев (общий трудовой стаж должен быть не менее 1 года);

- Доходов заёмщика должно хватить для обслуживания ипотечного кредита.

Документы на ипотеку

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (нужно предоставить в банк копии всех заполненных страниц паспорта);

- Страховое свидетельство государственного пенсионного страхования (достаточно указать лишь номер СНИЛС в анкете);

- Копия трудовой книжки, заверенная печатью работодателя (зарплатным клиентам Газпромбанка предъявлять её не нужно);

- Документ, подтверждающий доход заёмщика (это может быть справка по форме банка, справка о доходах и суммах налога физического лица, оригинал – выписка по банковскому счету).

Кроме того, Вы должны предоставить в банк документы, подтверждающие право получения ипотечного кредита в рамках программы “Семейная ипотека”:

Свидетельства о Рождении всех имеющихся детей (включая совершеннолетних), со штампом, подтверждающим факт Гражданства РФ;

Если такой штамп на Свидетельстве о Рождении отсутствует, то в этом случае предъявляем документ, подтверждающий Гражданство РФ.

Газпромбанк: аккредитованные страховые компании

Газпромбанк, обладая расширенной клиентской базой, не только оказывает своим клиентам профессиональные и качественные финансовые услуги. Эта финансовая группа также предлагает рассмотреть возможность оформления страховых полисов от организаций-партнеров ГПБ. Банковская группа осознает, насколько важна для клиента гарантированная защита, особенно при кредитовании.

Газпромбанк страхование предоставляет услуги своим клиентам разнообразную линейку программ по страхованию. Рассчитаны они практически на все случаи жизни. Благодаря данному направлению, любое лицо, входящее в состав клиентской группы, гарантированно получает необходимую помощь и финансовую поддержку при наступлении страхового случая.

Газпромбанк предлагает клиентам множество программ страхования

Газпромбанк предлагает клиентам множество программ страхования

Программы ипотечного страхования в Газпромбанке

ГПБ разработал для своих клиентов разнообразные предложения по оформлению страховых полисов. Выбор программы будет зависеть от выбранного финансового продукта. Также стоит учитывать, что при некоторых видах кредитования страховка становится обязательным условием.

Газпромбанк не только отличается обширным списком предложений по оформлению страховых полисов, но и приемлемыми условиями, так как страхование заключается с аккредитованными банком организациями.

Страховка, которая является обязательной

Условие обязательного наличия полиса страхования касается оформления клиентом ипотечного кредитования, или автоссуды. В этом случае страхованию подлежит залоговое имущество, которое до момента полного погашения кредита, находится в собственности у банка. Страхование ипотеки Газпромбанк ввел в разряд обязательных с целью минимизировать риски, связанные с невыплатой крупного и длительного займа.

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Выгодоприобретателем (или лицом, получающим страховое возмещение убытков) становится сама банковская структура. Этот тип страховки распространяется на ситуации, при возникновении которых залоговое имущество может подвергнуться разрушению или порче. Например:

- пожары;

- стихийные бедствия;

- затопления;

- взрывы;

- различные хулиганские действия.

Заключение первичного полиса происходит уже на этапе оформления банковского соглашения о кредитовании. Если клиент решил воспользоваться услугами сторонних компаний-страховщиков, в Газпромбанк ему потребуется принести для заключения договора свой паспорт и бумаги, касающиеся недвижимого объекта (кадастровый паспорт и свидетельство права собственности).

Страхование квартиры при взятии ее в ипотеку, рассчитано сроком на 1 год. Поэтому заемщик ежегодно обязан продлевать страховку и предоставлять обновленный договор в Газпромбанк. Но некоторые страховые компании (например, партнер ГПБ СОГАЗ) могут оформить полис сразу на весь период займа.

Личное страхование

При оформлении ипотечного кредита Газпромбанк также предлагает клиенту заключить и страховку иного направления – жизни и здоровья. Такой тип страхования относится к добровольному, но крайне важен как для кредитующей организации, так и для самого клиента. Кстати, если заемщик соглашается оформить страхование жизни, Газпромбанк предоставляет ему льготные условия кредитования, с понижением ставки годовых.

Страхование жизни и здоровья является добровольным видом и не должно навязываться ипотечными менеджерами.

Особенности страхования жизни и здоровья

Особенности страхования жизни и здоровья

Направление данного типа страхования распространяется на жизнь/здоровье клиента. Учитывая, что ипотечное кредитование рассчитано на много лет, эта страховка важна. Ведь по регламенту программы страховая компания покрывает задолженность за клиента при наступлении случая риска. Сюда относятся следующие ситуации:

- заболевание, требующее длительного лечения и повлекшее за собой потерю работы;

- инвалидность и последующую утерю трудоспособности;

- смерть заемщика (родственникам не придется оплачивать за него займ).

При оформлении страховки такого уровня компания может затребовать у клиента справки медицинского обследования и текущего состояния здоровья. Добровольное страхование, в отличие от обязательного, оформляется уже после заключения договора ипотечного кредитования и может быть расторгнуто по желанию заемщика.

Что такое титульное страхование

Еще одна программа, которая предлагается клиентам банка при оформлении ипотечного кредита. Обычно ее стоит рассматривать при покупке недвижимости на вторичном рынке. Титульное страхование защищает добросовестного покупателя от финансовых потерь, если сделка по закону будет впоследствии признана недействительной.

При титульном страховании застрахованное лицо получает полную компенсацию своих потерь, если покупка недвижимости окажется недействительной, что приведет к потере купленного жилого имущества.

Необходимость титульной страховки Газпромбанк рассматривает в индивидуальном порядке, учитывая нюансы каждой ипотечной сделки. Титул страхуется на период в 1-3 года. ГПБ крайне ответственно подходит к вопросам юридической чистоты сделок и может отказать в ипотеке, если заемщик отказывается оформлять необходимую в его случае титульную страховку.

Особенности титульного страхования

Особенности титульного страхования

Газпромбанк требования к отчету об оценке

Сообщить нам требования (или об их отсутствии). Если банку нужны дополнительные документы от нас Все в порядке, мы предоставим все что нужно, это не в первый раз! Отправим мы вот что (приводим самый полный пакет):

- Письмо-согласие на обработку персональных данных эксперта;

- Анкета компании;

- Предложение о партнерстве;

- Устав компании;

- Выписка ЕГРЮЛ;

- Страховки компании и оценщиков;

- Свидетельства СРО оценщиков;

- Свидетельства о повышении квалификации оценщиков.

С таким пакетом документов проблем с принятием отчета не будет. Наша компания готова к любым проверкам, и готова предоставить любые документы в течение 1 рабочего дня.

Условия для получения ипотеки без первоначального взноса в Газпромбанке

Программы и условия, которыми может воспользоваться заемщик, чтобы взять ипотеку в 2020 году без первоначального взноса в Газпромбанке:

- «Рефинансирование».

Здесь заемщик может взять в долг от 500 000 до 45 000 000 рублей под 10,5% на срок до 30 лет.

- «Первичный рынок».

По данной программе клиент может взять в долг от 500 000 до 60 000 000 рублей под 10,8% на срок до 30 лет.

- «Вторичный рынок».

Здесь клиент может взять в долг от 500 000 до 60 000 000 рублей под 10,80% на срок до 30 лет.

- «Простое рефинансирование».

По данной программе заемщик может в 2020 году взять в долг от 500 000 до 20 00 000 рублей под 11% на срок до 30 лет.

В качестве залога выступает обычно сертификат на материнский капитал. Причем в программе «Рефинансирования с другим видом залога» сертификат помогает погасить задолженность. А во всех остальных кредитных программах он выступает именно в качестве первоначального взноса.

В «Газпромбанке» кредит выдается только гражданам:

- имеющим российское гражданство и постоянно проживающим на территории РФ. Также специалисты смотрят на прописку или временную регистрацию гражданина;

- обладающим хорошей кредитной историей. Если у клиента в прошлом были задолженности, но сильной просрочки по кредиту не было, то финансовое учреждение может выдать ему кредит;

- в возрасте от 20 до 65 лет;

- со стажем работы не меньше 6 месяцев на одном рабочем месте или общим стажем больше 1 года;

- доходом, превышающим ежемесячный платеж по ипотеке. Иногда сотрудники финансового учреждения смотрят лишь на справку о доходах, предоставленную пользователем.

Помимо этого, требования предъявляются и к недвижимому объекту.

Клиент может по нему получить:

- залог имущественных прав. Он оформляется на недвижимость, приобретаемую в строящемся доме;

- предварительный договор по ипотечному кредитованию. Обычно такой договор оформляется на недвижимый объект, приобретаемый в уже сданном доме;

- в залог на уже ранее приобретенную недвижимость. Главное, чтобы она соответствовала всем требованиям, предъявляемым банком к объектам недвижимости. Эти требования стоит заранее узнать у работника финансового заведения.

Не стоит забывать о том, что ипотеку без первоначального взноса нельзя оформить на:

- комнату, расположенную в коммунальной квартире. Но если комната является последней в жилье и на нее оформлено право собственности или ипотечный залог, то оформить ипотеку на такое жилье можно. Но на недвижимость, расположенную в Москве, Московской области, Санкт-Петербурге данное правило не распространяется;

- малосемейную квартиру;

- квартиру, расположенную в доме гостиничного типа, общежитии;

- квартиру в 5-ти этажном доме, расположенную в Москве, Московской области.

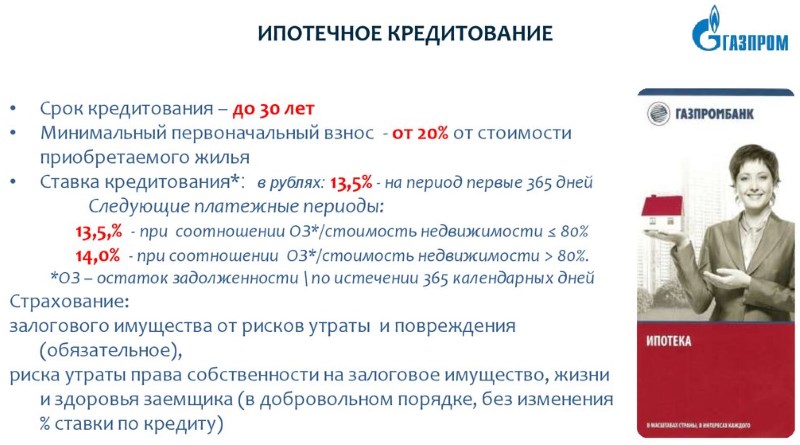

Страхование для ипотеки в Газпромбанке

Ипотечное страхование залогового имущества в России является обязательным согласно ФЗ № 102 «Об ипотеке (залоге недвижимости) «. Это дает гарантии возврата долга банку на случай неуплаты или несвоевременной уплаты заемщиком суммы долга, при условии, что сумма средств, полученная от реализации заложенного имущества, не покрывает объем долга в полном объеме.

Для заемщика (залогодателя) это значит, что в случае повреждения или утраты заложенной в ипотеку квартиры, по причинам, не зависящим от заемщика, он получит компенсацию от страховой компании, которая пойдет на выплату долга по ипотечному кредиту. Помимо страхования заложенного имущества существуют еще несколько необязательных видов страхования.

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

От чего может зависеть итоговый тариф по страхованию ипотеки

Для некоторых может показаться странным, но на повышение стоимости страховки могут повлиять некоторые факты из жизни заемщика и состояние самого жилья. Однако это вполне обосновано – страховая компания тоже хочет минимизировать свои риски и затраты.

Вот что может повлиять на итоговую сумму полиса:

- Пол заемщика, его возраст, профессия, состояние здоровья, занятия экстремальными видами спорта;

- Тип недвижимости и ее стоимость, год постройки, материал стен и перекрытий, наличие в доме пожароопасных объектов (газовая плита, баня, камин и пр.);

- Количество сделок с недвижимостью, которые были ранее;

- Наличие иждивенцев (несовершеннолетние дети или престарелые люди).

Правила, которые могут помочь сэкономить при оформлении страхового полиса:

- Не соглашайтесь на первую предложенную страховую организацию – рекомендуется изучить весь список аккредитованных компаний и их условия (на официальных сайтах могут быть специальные онлайн-калькуляторы для предварительного расчета).

- Основным заемщиком выгоднее делать женщину.

- Возможно, загородный дом уже застрахован в какой-то компании либо есть полис ОСАГО или КАСКО. Свяжитесь с этой организацией и уточните, действуют ли скидки при наличии других полисов.

- Воспользуйтесь программой «переход». При приближении времени по продлению страховки многие конкуренты могут предложить хорошую скидку, чтобы вы перешли к ним. Возможно, что и нынешняя компания сделает более выгодное предложение.

- Корпоративные скидки. Если вы сотрудник крупной организации, то наверняка у вас есть ДМС. Уточните у страховой, предоставляет ли она скидки как компания-партнер.

Частые ошибки, которые совершают при страховании ипотеки:

- Оплата страховки в счет будущих периодов. Очень часто банк предлагает внести оплату сразу за большой период, чтобы больше об этом не думать и не просрочить выплаты. Выгоднее оформить договор с ежегодным платежом. Если вдруг вы решите продать свое залоговое имущество, допустим через полгода, или возникнут другие непредвиденные обстоятельства, то вы можете потерять довольно крупную сумму.

- Покупка страхового полиса на весь срок ипотечного кредита. Оформляйте страховку только на 12 месяцев. Возможно, через год вы найдете более выгодную страховую организацию и заключите договор уже с ней.

Не рекомендуется осуществлять продажу недвижимости после заключения договора страхования и его оплаты. Продавать застрахованное имущество выгоднее не ранее, чем через 6 месяцев после взноса за страховку. Деньги, потраченные на страхование, не возвращаются.