Имущественный налоговый вычет

Содержание:

- Как получить вычет

- Налоговый период при совершении сделок

- Факторы, влияющие на получение

- Срок владения

- Величина налога

- Продажа квартиры, зарегистрированной после 1 января 2016 года

- Кто может получить возврат налога при покупке квартиры?

- Если доли квартиры находились в собственности разное время

- Кто положено получить имущественный вычет

- Срок владения домом менее 3 лет

- Имущественный налоговый вычет

- Подведем итоги

Как получить вычет

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья, можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде. Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

-

Заполнить налоговую декларацию по окончании года.Форма 3-НДФЛ

- Подготовить копии документов, подтверждающих факт продажи имущества.Например, копии договоров купли-продажи имущества, договоров мены и т.д.

- Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы(приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

- Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение вычета при продаже имущества.При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Налоговый период при совершении сделок

Когда совершаются сделки по покупке и продаже квартиры в одном календарном году, отчёт в налоговой инспекции будет проводиться в одном налоговом периоде с приложением декларации 3-НДФЛ. Налог не удерживается в следующих случаях:

- Жилое помещение было в собственности более 5 лет.

- Жильё куплено до 1.01.16 г. и было в собственности более 3 лет.

- Оно получено в собственность по приватизации, в дар, по наследству или по договору ренты и было в собственности более 3 лет.

- Его стоимость меньше, чем 1 миллион.

В остальных случаях, в том числе – при покупке одной квартиры в один и тот же год с её продажей, или, когда одна квартира продана, а вторая сразу же куплена, налог следует уплатить, следуя нормам статьи 220 НК РФ. Однако здесь возможны случаи взаимозачёта, когда имущественным вычетом, полученным при покупке жилья, погашается налоговое обязательство по его продаже.

Имущественный вычет при приобретении жилья

Имущественный вычет – это налоговая льгота. Она заключается в том, что субъект – покупатель вправе запросить в территориальном отделении ФНС возврат 13% суммы, указанной в договоре купли-продажи (ДКП) как цена приобретаемой недвижимости.

Объём этой льготы может достигать 13% от цены до 2 000 000, что составит 260 000 рублей. Сверх этой суммы льгота не действует. Имущественный возврат можно получить только при следующих условиях:

- Льгота ранее не была исчерпана на покупку другого объекта.

- Продавец не является близким родственником покупателя квартиры или членом его семьи.

- Покупатель является налогоплательщиком РФ.

На вычет не имеют права неработающие граждане, в том числе – пенсионеры, студенты очных отделений, так как возврат осуществляется за счёт уплаты НДФЛ.

Налогообложение при реализации жилья

На примере расчет выглядит следующим образом: Приобретённую в марте квартиру собственник продал в августе 2019 года. Цена объекта осталась той же – 3 000 000. Налог исчисляется с учётом имеющейся льготы (вычет 1 000 000), с 2 000 000 рублей в размере 13%. Удержание составило сумму, положенную к оплате в 260 000 р.

Пример расчета

Так как для сделок купли и продажи, совершённых в одном календарном году, предусматривается возможность одновременного включения сведений о них в одну декларацию, возможно погашения налоговых обязательств суммой имущественного вычета:

- Если сумма одинаковая – обязательство по уплате может быть полностью аннулировано.

- Когда удержание налога с продажи превышает сумму возврата – придётся довложить из личных сбережений, полученных по сделке.

- А если имущественный возврат больше – остаток можно получить после проведения взаиморасчёта.

В нашем примере, когда квартира была куплена, и вскоре продана за одну и ту же цену в 3 000 000, сумма вычета и удержания совпадают и составляют 260 000 р. Соответственно, налог платить не придётся.

Если собственник сбавит цену на квартиру, продав её за 2 700 000, то удержание будет произведено с суммы в 1 700 000 и начислено в сумме 221 000 рублей. Так как между вычетом и удержанием появляется разница: 260 000 – 221 000 = 39 000, то участник сделок со своим имуществом, вправе получить её в полном объёме.

При условии повышения цены квартиры при продаже, ситуация складывается следующая. Например, цена по ДКП составила 3 300 000 рублей. К удержанию будет начислено 13% от 2 300 000, что составит 299 000. В данном случае удержание превышает вычет, разница выявляется согласно расчетам: 299 000 – 260 000 = 39 000. Полученную разницу потребуется уплатить в ФНС.

Для налоговых нерезидентов (иностранцев) предусмотрено удержание с продажи недвижимости в размере 30% цены объекта.

Факторы, влияющие на получение

Получается, что существует совокупность случаев, когда налоговый вычет приводит сумму НДФЛ к нулю, или сильно сокращает его. А в каких-то случаях платить придётся все 13%. Основные ситуации могут быть следующими.

Владение менее 3 (5) лет

Для налогового вычета можно будет воспользоваться необлагаемой суммой в 1 млн рублей. Сумма к уплате налога будет высчитываться по формуле:

(Стоимость жилья – 1 000 000) Х 0.13.

Налогом будет облагаться сумма, превышающая 1 млн рублей.

Более 3 (5) лет

Налоговый вычет составит полную стоимость квартиры (то есть налог платить будет не нужно):

- При продаже после 3 лет владения, если квартира была получена в дар, по наследству или приватизирована.

- При продаже после 5 лет собственности, если жильё было куплено за собственные средства.

Сделка между родственниками

Тут есть один нюанс: идёт ли речь о договоре дарения или же именно о продаже.

В первом случае, при дарении, налог вообще платить не нужно. Согласно п. 18.1 ст. 217 НК РФ доходы в денежной форме, полученные от физических лиц в порядке дарения, освобождены от налогообложения. Таким образом, речь о налоговом вычете вообще не идёт.

В случае, если осуществляется классическая продажа, применить налоговый вычет можно по стандартной схеме:

- Учесть срок владения.

- Необлагаемую сумму в 1000000 (1 млн) рублей или менее миллиона.

Долевая собственность

Если речь идёт о продаже долей, то максимальная необлагаемая сумма налога будет зависеть от того, как юридически зарегистрированы данные доли:

Как единый объект в общей долевой собственности. Тогда необлагаемая сумма в 1 млн рублей будет выделена на весь объект и распределена пропорционально долям.

Каждая доля — как отдельно выделенный объект. В таком случае 1 млн как необлагаемая сумма будет выделен на каждую долю отдельно

Обратите внимание, сделка купли-продажи в данном случае должна проводиться с каждой долей отдельно. То есть договор продажи заключается на каждую отдельную часть недвижимости.

Срок владения

Одним из важных моментов при исчислении имущественного вычета является период владения жилплощадью. Если «квадратные метры» находятся у гражданина более трех лет, то последний вправе не платить НДФЛ вообще. Этому есть и официальное название: приобретение вычета в размере полной стоимость жилплощади.

Здесь также стоит обратить внимание на нововведения, появившиеся два года назад. Их суть заключается в том, что владение квартирой на протяжении трех лет освобождает от НДФЛ только тех, кто получил жилье в порядке дарения (от близкого родственника), наследства, а также пожизненной ренты

Разумеется, квартира должна быть приватизированной.

По отношению же к другим жилым помещениям, применяется нововведение: они должны быть не менее 5 лет в собственности, если человек не хочет перечислять подоходный налог при продаже. Так сказано в пункте 4 уже упомянутой 217.1 статьи НК РФ.

Помните! Закон обратной силы не имеет, поэтому новые сроки применяются лишь к тем, кто стал собственником квартиры после 2016 года.

Считается, что указанная поправка в Кодекс была сделана, чтобы уменьшить количество спекуляций при продаже жилья. Кстати, нужно сказать, что местные власти субъектов РФ наделены специальным полномочием по уменьшению минимальных предельных сроков владения недвижимостью.

Рассмотрим пример. Гражданин Иванов решил распорядиться судьбой квартиры, полученной по наследству в 2010 году, и продал ее в 2015 за 6 миллионов. Срок владения в данной ситуации составляет 5 лет, что, очевидно, больше минимального предельного периода, действовавшего до 2016 года. В таком случае имущественный вычет будет равен стоимости квартиры, то есть шести миллионам рублей. Сумма налога, естественно, в результате окажется нулевой.

Когда у гражданина жилье менее 3 лет в собственности (или пяти, согласно внесенным поправкам), то можно посчитать НБ, исходя из размера которой исчислится налог. Однако человек все равно вправе ее уменьшить. Ситуации бывают разными, поэтому можно выбрать один из двух видов возмещения:

- 1 миллион — в этом случае от стоимости, по которой было продано жилье, отнимается 1 000 000, а налог начисляется лишь на остаток;

- вычет, основанный на тратах на приобретение этой квартиры (необходимы доказательства стоимости). То есть налог будет высчитываться исходя из размера чистой прибыли.

Многих интересует, сколько раз можно воспользоваться вычетом. Если квартиру продают, то налоговое возмещение предоставляется неограниченное количество раз. Однако для вычета в 1 миллион имеется ограничение: его разрешают применять только единожды в 12 месяцев.

Приведем пример, иллюстрирующий расчет. Гражданин Иванов в 2017 году продал за 5 миллионов жилплощадь, приобретенную в 2015. Срок владения, таким образом, составляет 2 года, поэтому ему придется уплатить НДФЛ в бюджет. Он решает применить вычет в размере 1 миллиона рублей, поэтому сам налог будет рассчитываться следующим образом: От пяти миллионов отнимаем один, а затем умножаем на 13 процентов. В результате получается 520 тыс. рублей Именно такую весомую сумму Иванов заплатит, если он не может подтвердить расходы на приобретение указанного жилья.

Кстати, ранее имелась небольшая лазейка. Люди указывали в договоре купли-продажи стоимость квартиры, равную одному миллиону, чтобы не платить налог (он оказывается нулевым). Однако сейчас так сделать не получится, поскольку база исчисляется исходя из кадастровой цены.

Теперь рассмотрим пример применения вычета, исходя из понесенных расходов на ее приобретение. Петров приобрел в 2015 жилую площадь за 4 миллиона. В 2017 году он продал ее уже за 5 500 000. Срок владения равен 2 годам, поэтому возникает обязанность внесения НДФЛ. У Петрова есть прошлый договор, доказывающий сумму расходов на покупку квартиры. Посчитаем налог: (5 500 000 – 4 000 000) * 13% = 195 тыс. рублей

Рассчитаем сумму, основанную на кадастровой оценке. Иванов в 2017 году продал за 2 миллиона рублей жилье, купленное в 2016. Однако его кадастровая цена равняется 3 миллиона 400 тысяч. Налоговая база определяется с применением понижающего коэффициента – 0,7. Итак, сначала рассчитаем налоговую базу: 3 400 000 * 0,7 = 2 380 000 НДФЛ в такой ситуации, если Иванов не захочет воспользоваться вычетами, будет равен: 2 380 000 * 13% = 309 400 рублей.

Величина налога

Ответ на вопрос, какой налог от продажи дома базируется на трёх основных факторах:

- Ставке НДФЛ.

- Базе налогообложения.

- Соотношение между указанной в договоре ценой и кадастровой стоимостью объекта.

При определении ставки НДФЛ принято учитывать, является ли продавец резидентом РФ. Это означает проживание в стране на протяжении большей части года. Российским гражданам статус резидента сохраняют при некоторых обстоятельствах даже в случае, когда они проводят на родине меньшую часть года. Условия перечислены в п. 2 и п. 3 ст. 207 НК. Статус резидента не будет считаться прерванным и сохранится за российским гражданином:

- выехавшим за границу лечиться, обучаться, трудиться на морском месторождении углеводородов на срок менее шестимесячного;

- военнослужащим, служба которого протекает за пределами РФ;

- государственным или муниципальным служащим, откомандированным за границу.

Резидент при этом облагается налогом на проданное жильё по 13%-ной ставке. Российские налогоплательщики-резиденты, продающие недвижимость не только платят подоходный, который взимается по сравнительно низкой ставке, когда продаете новую квартиру или дом, но и вправе воспользоваться:

- льготами, установленными, в частности, лицам, параллельно купившим новое жильё;

- налоговым вычетом.

Этих преимуществ лишены нерезиденты, которым по ст. 224 НК установили 30% НДФЛ, взимаемого при реализации квартир или другой недвижимости.

Когда рассчитываем базу налогообложения, нельзя забывать, что она не распространяется на недвижимость, купленную за сумму менее миллиона рублей. С больших сумм налог взимается, но при проведении расчета его сумму можно значительно уменьшить. Этому поспособствует обращение с целью получения налогового вычета или учёта расходов, понесённых ранее при покупке дома, его модернизации и ремонтных работах.

Лазейку, которой стремятся воспользоваться лица, умышленно занижающие цену в договоре, чтобы сократить базу налогообложения, законодатель достаточно плотно перекрыл. В п. 5 ст. 217.1 для установления базы налогообложения по объектам недвижимости рекомендовано учитывать её кадастровую стоимость. Продавец, указывающий цену ниже кадастровой стоимости, взятой с коэффициентом 0,7, обязывается платить НДФЛ с полученной таким образом суммы.

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2021 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2020 года за 672 000 руб., а в январе 2021 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2020 году приобретена комната за 1300 000 руб, в 2021 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

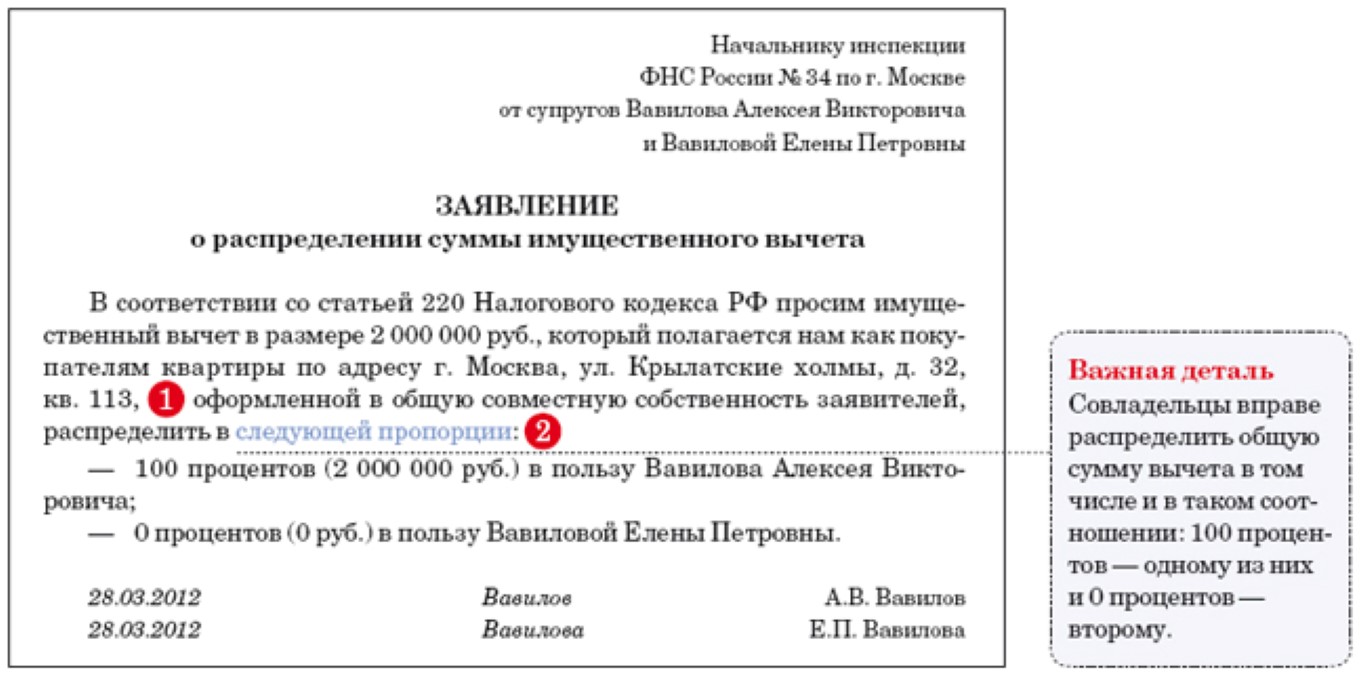

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Кто положено получить имущественный вычет

Шанс получить льготы при проведении сделок по купле-продаже квартиры имеют люди, которые ежемесячно оплачивают 13 процентов налога из своего дохода. Их оплата происходит автоматически, до того, как они поступят на счет получателя в виде зарплаты. Выходит, что официально трудоустроенные граждане, которые оплачивают налоги, имеют возможность получения вычета из них.

Вычетом из налога является льгота, которую предоставляет государство своим жителям относительно налогообложения. Выходит, что получатель имеет возможность не платить за часть налога или произвести возврат денег, оплаченных раньше.

При продаже недвижимости вычет начисляется в следующих случаях:

- Владелец недвижимости может избавиться от налоговой уплаты;

- Налогообложение производится лишь на часть полученной прибыли;

- Налог оплачен гражданином с полученной прибыли.

Срок владения домом менее 3 лет

Основным параметром, влияющим на возможность освобождения от НДФЛ с выставленного на продажу и успешно реализованного жилья, признаётся срок владения домом. По привычке многие считают, что НДФЛ придётся платить за продажу дома, которым владеешь менее 3 лет. Как ни прискорбно, но положение изменилось со вступлением в силу ФЗ № 382, принятого в 2014 году.

Этим нормативным актом были внесены изменения в некоторые статьи НК РФ. Они затронули и льготные сроки владения недвижимостью в ст. 217.1.

Трёхлетнего срока пребывания в собственности теперь достаточно, чтобы полностью избежать подоходного налогообложения с продажи недвижимости:

- приобретённой не позднее 2016 года (это положение в 2020 году уже стало устаревшим, так как исчисляемый период никак не может оказаться меньше трех лет);

- унаследованной;

- полученной в дар. Непременное условие при этом – близкое родство с дарителем, иначе право на льготу не предоставляется;

- приватизированной;

- принадлежащей лицу, заключившему соглашение по передаче ему дома на условиях пожизненной выплаты ренты иждивенцу — прежнему собственнику.

С января 2020 года вступят в силу изменения, предложенные в ФЗ № 210, принятом в июле 2020 года. Они расширят перечень оснований для получения льготы по освобождению от платы НДФЛ в связи со сроком владения, превышающим трёхлетний. В качестве основания будет признано отсутствие на дату госрегистрации перехода собственности новому владельцу у лиц, продавших дом, иного жилого помещения.

Вступление в силу этой нормы, которая пополнит п. 3 ст. 217.1 НК, существенно расширит возможности продавцов недвижимости избежать налогообложения. Ведь она имеет весьма любопытный нюанс, позволяющий и жильём обзавестись, и в бюджет ничего не перечислять.

Такая новелла – явный шаг законодателя навстречу рядовым гражданам. Понятно, что подавляющее большинство из них не располагает несколькими жилыми помещениями. Поэтому вынужденно параллельно осуществлять две сделки, чтобы не остаться без крыши над головой. Разница в стоимости объектов, как правило, такова, что не подпадает под налогообложение или незначительно пополняет местный бюджет. Значит, государство практически ничего не теряет, предоставляя такую льготу.

Для всех, кто не подпадает под случаи пользования льготным трёхлетним периодом, п. 4 ст. 217.1 устанавливает в качестве минимального – пятилетний.

Измерять продолжительность льготного периода полагается целыми месяцами. Их должно пройти 36 или 60. Отсчитывать полагается с момента прохождения госрегистрации в Росреестре. Поэтому есть смысл приобретаемое жильё регистрировать, как собственное, поскорее, чтобы увеличить впоследствии шансы на получение льгот по налогообложению.

Это правило не распространяется на унаследованную недвижимость. По ней срок владения отсчитывается с момента открытия наследства. Это день, когда наследодатель скончался или суд признал его умершим. Существует и несколько других тонкостей.

Имущественный налоговый вычет

НДФЛ при продаже личной жилплощади взимается (удерживается) по ставке 13% с суммы вырученного дохода.

Если жилплощадь продается по стоимости, не превышающей 70% от её кадастровой цены, налогооблагаемой базой для НДФЛ в этом случае будет считаться денежная сумма, соответствующая 70% от кадастровой цены реализованной квартиры.

Если кадастровая цена не установлена для реализуемого объекта, вышеуказанная норма не будет действовать, а продавец жилья заплатит подоходный налог с его продажной стоимости, зафиксированной договором купли-продажи.

Актуальным налоговым законодательством РФ предусматривается, что физическое лицо вправе получить налоговый имущественный вычет по НДФЛ при продаже своей жилплощади, то есть освободить определенную часть вырученной суммы от налогообложения.

Величина такого вычета соответствует сумме, равной 1 миллиону рублей.

Если реальная стоимость такой продажи не превышает размера налогового вычета 1 миллион рублей, продавец не должен платить с неё НДФЛ. Но декларацию 3-НДФЛ при этом следует обязательно подать, чтобы подтвердить отсутствие у физического лица налоговых обязательств.

Альтернативой имущественному вычету является законное уменьшение величины налогооблагаемого дохода на сумму фактических расходов физического лица, связанных с покупкой (приобретением) реализованной квартиры.

При этом учитываются только те затраты, которые подтверждаются официальными бумагами.

Когда нужно оформлять декларацию, а когда нет?

Гражданин-налогоплательщик, который продал свою квартиру, должен заполнить декларацию по форме 3-НДФЛ и уплатить с вырученной суммы подоходный налог 13%, если он являлся собственником данной жилплощади на протяжении периода, фактическая продолжительность которого не превышала определенного количества лет, установленного нормами Налогового кодекса РФ (статьей 217.1).

Если руководствоваться данными требованиями, минимальный срок обладания квартирой для подачи 3-НДФЛ – 5 (пять) лет. Это общий норматив, действующий в большинстве случаев с начала 2016 года.

Однако при определенных обстоятельствах предельный срок владения жильем сокращается до 3 (трех) лет. Трехлетний период пребывания квартиры в собственности физического лица считается минимально допустимым для следующих ситуаций:

- жилплощадь приобретена до 01.01.2016;

- гражданин получил данное жилье по соглашению ренты с условием (требованием) пожизненного содержания;

- квартира стала законной собственностью физлица после приватизационной процедуры;

- недвижимость была унаследована гражданином-налогоплательщиком.

Соответствующий НДФЛ продавцу квартиры следует уплатить именно в том году, который непосредственно следует за годом продажи и получения денежной суммы от покупателя.

Вырученные поступления от продажи декларируются продавцом жилплощади в налоговой декларации 3-НДФЛ. Данная форма заполняется и направляется в ФНС до 30 апреля.

Так, например, если жилье продано в прошедшем 2018 году, подача 3-НДФЛ осуществляется продавцом квартиры до 30.04.2019. Уплата тринадцатипроцентного НДФЛ также производится гражданином на протяжении текущего 2019 года.

Если гражданином налогоплательщиком продается квартира, которая находилась в его законной собственности на протяжении периода, по фактической продолжительности превышающего минимально допустимое количество лет (в общем случае – более пяти лет, в отдельных случаях – более трех лет), у него отсутствуют обязательства по уплате НДФЛ с продажи такой жилплощади.

Данное послабление предусматривается нормами Налогового кодекса РФ (статьей 217.1).

Заполнять 3-НДФЛ при владении квартирой более 5 (иногда 3) лет не нужно.

Подведем итоги

Как покупатель, так и продавец жилья вправе получить имущественный вычет. Однако рассчитывается он по-разному. Собственник может либо вычесть миллион из полученной прибыли, а затем уже заплатить 13% с полученного результата, либо же он (если сохранил финансовые документы о приобретении данного жилья) исчисляет налог с разницы между ценой продажи и первоначальной стоимостью.

Также нужно понимать, что указанный вычет дается неограниченное количество раз. Кроме того, государство предоставляет возможность избежать уплаты НДФЛ за продажу жилья. Это происходит, если срок владения недвижимостью не меньше 5 лет (ранее, до 2016 – три года).

Очень важно правильно заполнить декларацию, поэтому если человек не уверен в каких-то данных, лучше обратиться к специалисту за помощью! Сделать это можно прямо у нас на сайте, заполнив форму