Как отказаться от страховки по кредиту

Содержание:

- Как вернуть страховку в Ренессанс Кредит

- Можно ли отказаться от купленного страхового полиса?

- Как вернуть страховку по кредиту ренессанс кредит – порядок действий

- Как оформить

- Возможен ли возврат страховки

- Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

- Как вернуть страховку, включенную в кредит: особенности

- Как погасить полис страхования на кредитование

- Вариант 1: отказ от страховки в период «охлаждения»

- «Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

- Что делать, если страховая отказывает

- Оформление заявления

Как вернуть страховку в Ренессанс Кредит

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

Заявление на возврат страховки

1. Шапка заявления:2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

- При посещении отделения Ренессанс Кредит. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Как получить деньги

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

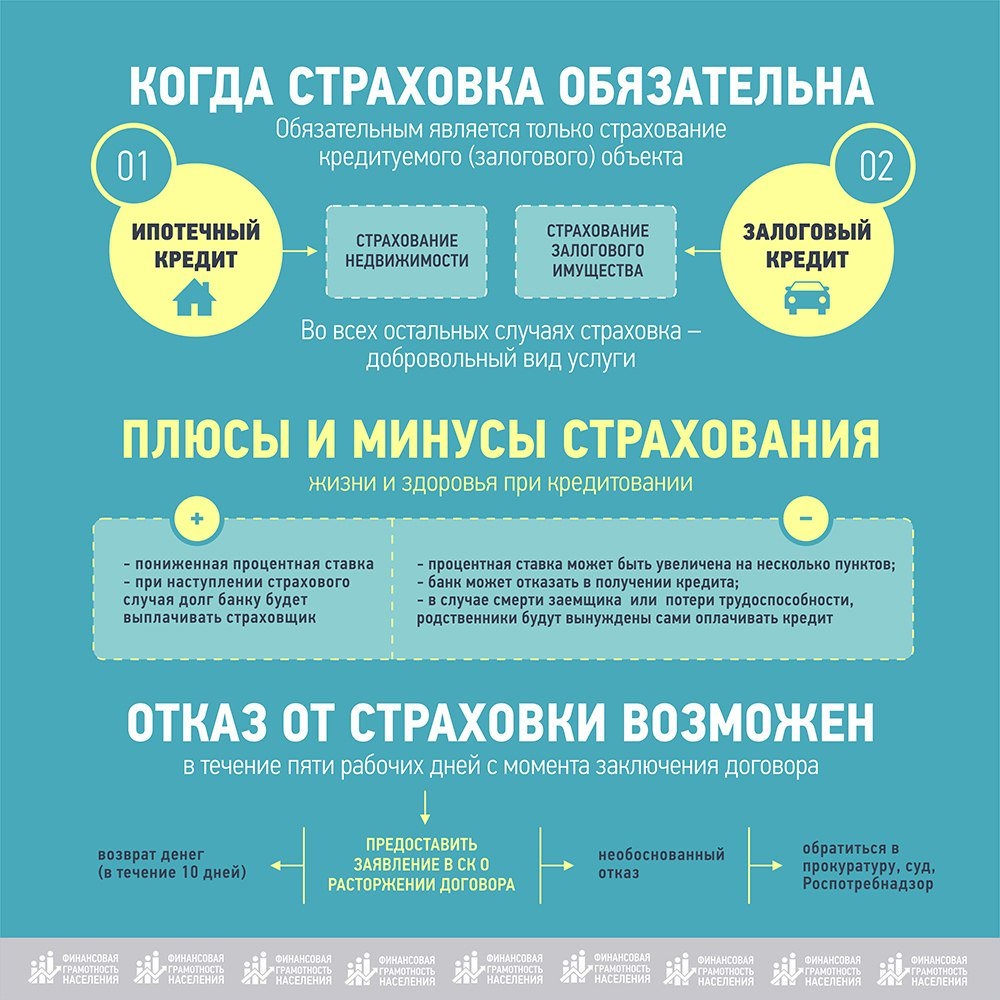

Можно ли отказаться от купленного страхового полиса?

При отказе от страхового полиса клиент обязан уведомить страховую компанию о своем решении в течение определенного срока. По Указанию Банка России от 01.01.2018 года заемщик имеет полное право обратиться к страховщику с письменным отказом от страхования. Регламентный срок обращения составляет 14 дней от заключения договора, максимальный – указан в самом договоре или страховом полисе.

По законодательству РФ любой вид личного страхования осуществляется на добровольных началах путем оформления договора. Банки, выдающие кредиты, не могут навязывать страховку и другие дополнительные услуги, тем более, включать условия страхования в кредитный договор.

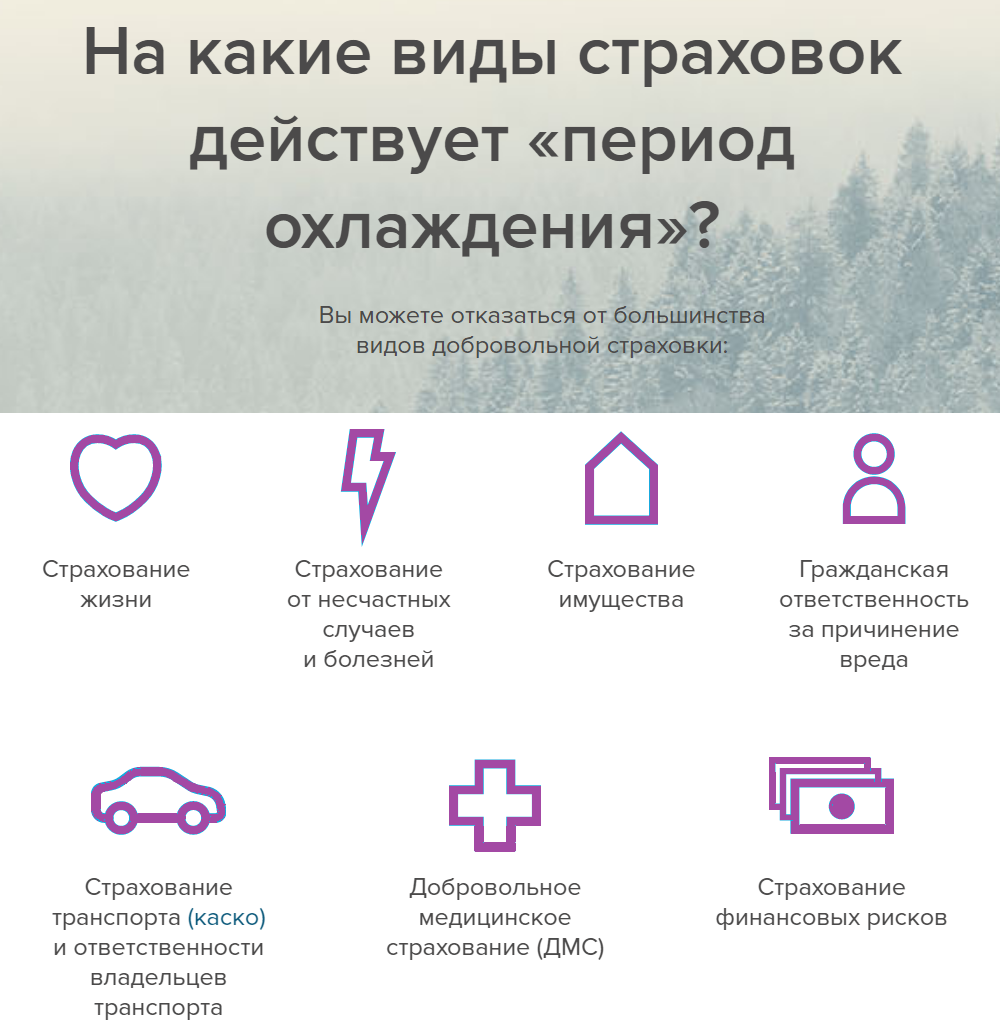

Закон «О потребительском кредите (займе)» N353-ФЗ и Глава 48 ГК РФ гарантируют добровольность следующих видов страхования для кредитования:

- страхование жизни и здоровья;

- другие виды личного страхования;

- страхование титула (перехода прав на собственность);

- страхование ответственности заемщика по части договорных обязательств.

Чтобы убедиться, что стоимость полиса не включили в сумму кредита без ведома и согласия, запрашивают график и сумму ежемесячных платежей, в которой сопоставляют выданную сумму с размером кредита.

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Как вернуть страховку по кредиту ренессанс кредит – порядок действий

Оцениваем возможности

Прочитайте кредитный договор. В нем может содержаться условие, что при отсутствии страховки ставка процента увеличивается на 1-2 пункта. Если такое условие отсутствует, можете смело отказываться от полиса, не опасаясь потерять на процентах.

Заполняем заявление

Бланк документа можно получить в СК, где вы покупали полис при оформлении автокредита или ссуды другого типа. Как правило, в нем содержатся данные о договоре, заемщике, причинах отказа.

Скачать (obrazec-zajavlenija-na-otkaz-ot-strahovki-po-kreditu.doc, 25KB)

Подаем документы

Нужно принести документы в офис СК. Распечатывайте заявление в двух экземплярах: один вы отдадите страховщику, второй останется у вас с пометкой о принятии.

Чтобы ценная бумага не затерялась, отправляйте ее заказным письмом с уведомлением о вручении.

Навязывание страховых продуктов клиентам – характерная особенность отечественного рынка кредитования. Не бойтесь действовать и защищать свои права: благодаря «периоду охлаждения» сотни россиян отказались от ненужных им сервисов и сэкономили деньги. Последуйте их примеру – закон на вашей стороне.

- заверенную копию паспорта;

- оригинал страхового договора.

При расторжении договора по причине досрочного погашения дополнительно требуется справка об отсутствии задолженности перед банком.

Важно! В заявлении необходимо обязательно указать перечень документов, которые к нему будут приложены. При предоставлении непосредственно в страховую или через банк-агент нужно получить визу сотрудника на копии или втором экземпляре заявления о принятии, а при отправке по почте — сделать опись вложения

После расторжения договора у страховой компании есть до 60 дней на перечисление рассчитанной суммы возврата.

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Предусматривает выплату страхового обеспечения, когда ребенок достигнет возраста, указанного в договоре.Что такое «период охлаждения»? Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

При отсутствии страховых случаев СК, выдавшая полис, обязана вернуть его стоимость в полном объеме. Основание – письменное обращение клиента.

Как вернуть оплаченный страховой взнос по кредиту?

Нужно следовать четкому алгоритму, неоднократно опробованному «бывалыми».

Как оформить

Получить полис на руки можно после написания заявления в офисах компании, которые находятся в крупных городах и региональных центрах РФ – в Москве, СПб, Омске, Новосибирске, Чебоксарах и по другим адресам.

Например, сейчас активно развивается представительство «Ренессанс. Жизнь Краснодар». Процедуру заключения договора проводят представители компании «Ренессанс Жизнь. Страхование». Также доступна опция онлайн-страхования – электронный полис обладает тем же официальным статусом, что и традиционный печатный.

Например, достаточно открыть страницу с функцией страхования путешественников и ввести название страны, куда вы собираетесь отправиться – система сосчитает все факторы и предоставит расчет стоимости. Вводится срок поездки и тип полиса (на год или на единоразовый выезд). Указывается возраст и гражданство.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Что будет, если отказаться от страховки – Страховая Компания Ренессанс Жизнь?

Да, причем свобода клиента охраняется законом. До 2016 года банки могли навязывать людям договоры страхования, но потом в законодательстве были приняты специальные акты, согласно которым клиент вправе выбрать.

Однако, на практике отказ клиента, не желающего делать страховку, банк воспринимает как заявление о несостоятельности человека. Получить заем практически невозможно.

Почему же люди не хотят страховать жизнь? На Западе подобная процедура крайне популярна. Многие заключают специальные договора, пытаясь оградить себя и близких от разных несчастий. Там страховка зачастую обеспечивает медицинское обслуживание, без него человека могут не принять в больницу.

Причин несколько. На Западе кредитование не связано со страховкой. Люди спокойно выбирают компанию, сравнивают условия и заключают договора. Вносят взносы постепенно. Здесь страхование стало неким балластом, насильно навязываемым клиенту банка. И порой специалист прозрачно намекает, что без страхования увы, кредит не будет одобрен. Более того, не каждому клиенту объясняют варианты, когда можно вернуть потраченные на страхование деньги.

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

На практике заемщики не спешат вносить оплату по кредиту досрочно и вносят платежи строго по графику. В такой ситуации следует понимать, что писать заявление о расторжении полиса страхования в «Ренессанс» нецелесообразно в финансовом плане.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Составить претензию и направить ее в суд. Обязательно приложить отказ от страховщика, полис, квитанцию и паспорт.

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Как вернуть страховку, включенную в кредит: особенности

Получить возмещение выплат, если гражданину полис был навязан, можно только по решению суда. Доказать факт навязывания услуги довольно сложно, но решения по таким искам при достаточной доказательной базе принимаются в пользу заемщиков. Это позволяет вернуть взносы, но не в полном объеме.

В 2016 году Указанием Центрального Банка РФ был введен термин «период охлаждения». В этот срок любой гражданин, оформивший полис страхования при оформлении кредита, вправе вернуть деньги, потраченные на страховку, полностью.

«Период охлаждения» с 1 января 2018 года составляет 14 суток. Оформление возврата страховых взносов в этот срок возможно при соблюдении ряда условий страхования:

- наличие действующего полиса;

- отсутствие страховых прецедентов;

- наличие условий договора, которые предполагают гарантию погашения займа в случае смерти, несчастного случая или потери основного места работы.

При удовлетворении указанных условий заемщик должен направить заявление о возмещении затрат в страховую компанию.

Граждане, досрочно погасившие кредит, вправе вернуть часть страховой премии за неиспользованный период, если такая возможность предусмотрена условиями договора.

Для получения возмещения нужно обратиться в страховую компанию, имея следующие документы:

- паспорт;

- выписку с кредитного счета из банка, подтверждающую отсутствие задолженности;

- заявление о возврате.

Вернуть себе страховую премию можно на любом этапе, будь то досрочное погашение кредита или сразу после получения ссудных денег. Разница заключается лишь в алгоритме действий и сложности процедуры:

Отказаться от полиса можно в случае, если заемщик досрочно погасил кредит в Ренессанс Жизнь. Как правило, страховые компании и сам банк-кредитор в таком случае оказывают минимальное сопротивление, т. к. за отказ в возвращении «остатка страховой премии» от уже оплаченного кредита может наступить административная ответственность.

Если деньги еще не были получены, т. е. пока еще не был подписан кредитный договор. В данной ситуации не платить страховую премию еще легче: нужно лишь явиться с заявлением в банк, чтобы были пересмотрены условия кредитования.

Если деньги уже были получены, произвести возврат страховки тоже можно

Однако для этого должно быть соблюдено важное условие: с момента подписания кредитного договора, в условиях которого фигурировало обязательство клиента оформить полис, должно пройти не более 14 календарных дней. При этом если в самом кредитном договоре обязательство прописано не было, срок нужно отсчитывать с момента подписания страхового контракта

По истечении данного срока банк или сама страховая контора будут иметь право отказать вам в возвращении премии.

Все вышеуказанное актуально лишь в том случае, если клиент оформил индивидуальное, а не коллективное (корпоративное) страхование. Внимательно прочтите кредитный или страховой договор, прежде чем вы обратитесь за возвратом премии.

При досрочном погашении банковской ссуды – страховая премия возвращается в соответствии с полисными условиями без каких-либо особенностей.

Примерный образец заявления о расторжении договора страхования жизни : Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.

Как погасить полис страхования на кредитование

Прежде чем расторгнуть договор о страховании, вам следует подготовить ряд документов:

- договор о кредите в банке “Ренессанс” и его копия;

- паспорт заемщика;

- официальное заключение банка о полном погашении кредита;

- заявление о расторжении страхового договора и о возмещении денежных средств, на основании предотвращения рисков по кредитному договору.

Будьте внимательны, при заполнении заявления о расторжении договора с банком “Ренессанс”. Вы должны указать всю необходимую для расторжения информацию:

- Номер кредитного договора.

- Количество оставшихся оплаченных месяцев по страховке.

- Дату расторжения кредитного договора.

- Сумму, которую вам должен возместить банк.

- Номер счета для перечислений денежных средств.

- Копия заполненного заявления на расторжение договора.

- Печать банка на заявлении и его копии. Именно она будет являться доказательством того, что ваше заявление должно быть рассмотрено в течение 10 рабочих дней.

Сам Ренессанс банк сотрудничает с тремя страховыми компаниями:

- ЗАО «СК Благосостояние» (чаще всего);

- ЗАО «СК Авива»;

- ЗАО «МетЛайф».

Наименование страховой организации указывается в реквизитах договора страхования жизни или имущества по кредиту. Пункт 9.2 из соглашения сторон договора страхования с ЗАО «СК Благосостояние» и «СК Авива» предполагает досрочное прекращение действия финансовой защиты клиента.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

«Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

- страхование приобреталось для заграничных поездок;

- приобретение «Зеленой карты»;

- покупка полиса для осуществления трудовой деятельности;

- отсутствие гражданства РФ, если медицинское страхование требуется для работы.

Важно! При приобретении КАСКО при автокредитовании или дополнительного страхования жизни при ипотеке кредитор может предусмотреть условие, согласно которому в случае отказа клиента от страхования повысятся ставки по кредиту.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Особенности возврата в «период охлаждения» зависят от способа оплаты страховки. Если ее стоимость делится на части и включается в ежемесячные платежи, фактически она оплачивается в день перечисления первого взноса (через месяц), и необходимость в обращении к СК отпадает.

Можно ли Вернуть Страховку «Ренессанса» после «Периода Охлаждения»?

По окончании «периода охлаждения» вернуть средства можно, если это предусмотрено условиями договора с СК. В «Ренессанс-Жизнь» такая возможность не предоставляется.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Можно ли Вернуть Страховку «Ренессанса», если Кредит Закрыт в Срок?

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

В первом случае договоры обычно заключаются не на весь период кредитования, а на 1 год. При своевременном закрытии займа вернуть уплаченные за полис деньги нельзя.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

Что делать, если страховая отказывает

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней. 14 дней – срок возврата

При этом Страховая Компания Группа Ренессанс Страхование имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ “Исчисление сроков.

| Условия | Окончание |

| когда начинается | на следующий день после заключения договора |

| когда истекает | в последний день срока включительно |

| если истекает в нерабочий день | переносится на следующий рабочий день |

| точное время до часа | истекает в тот час, когда в страховой прекращаются соответствующие операции |

Если вы принесли заявление в последний день, а Группа Ренессанс Страхование его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

- попросить правила совершения таких операций в письменном виде, утвержденные самой страховой организацией Группа Ренессанс Страхование либо Центральным Банком РФ;

- в случае, если правила вам не предоставили позвонить в ЦБ РФ по телефону 8-800-250-40-72;

- если вышеуказанные действия не помогли нужно идти на почту и отправить заявление почтой – адрес получателя уточняйте в договоре страхования, юридический адрес: г. Москва, Российская Федерация

Письменные заявления и извещения, сданные в организацию связи до двадцати четырех часов последнего дня срока, считаются сделанными в срок – часть 2 ст. 194 Гражданского Кодекса РФ

Не редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило “охлаждения” уже не действует, и необходим иной подход.

Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

- найдите договор страхования и внимательно изучите его, там должен быть пункт, регулирующий срок отказа от страховки, возможно он больше чем 14 дней по закону – если больше возвращайте по общей схеме;

- свяжитесь в Группа Ренессанс Страхование и уточните, возможно ли расторжение в рамках лояльности к клиентам.

Если ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет – жалоба в центральный банк Российской Федерации.

Направить такую претензию на действия страховой можно следующим образом:

- обычным почтовым отправлением – письмом по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

- в электронном виде – через интернет приемную ЦБ РФ;

- по номеру телефона 8-800-250-40-72 (справочная информация).

Оформление заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал заверенная копия);

- паспорт гражданина (нужен оригинал копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.