Возврат страховки по кредиту втб

Содержание:

- Обязательно ли страхование

- Процедура возврата

- Отказ от страховки после получения кредита

- «ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Договор страхования для заемщика

- Обязательно ли страхование или его можно избежать?

- Всё, что следует знать о страховании в учреждении «ВТБ 24»

- Для кого могут быть выгодными предложения подобного плана?

- Отказ от полиса при досрочном погашении кредита

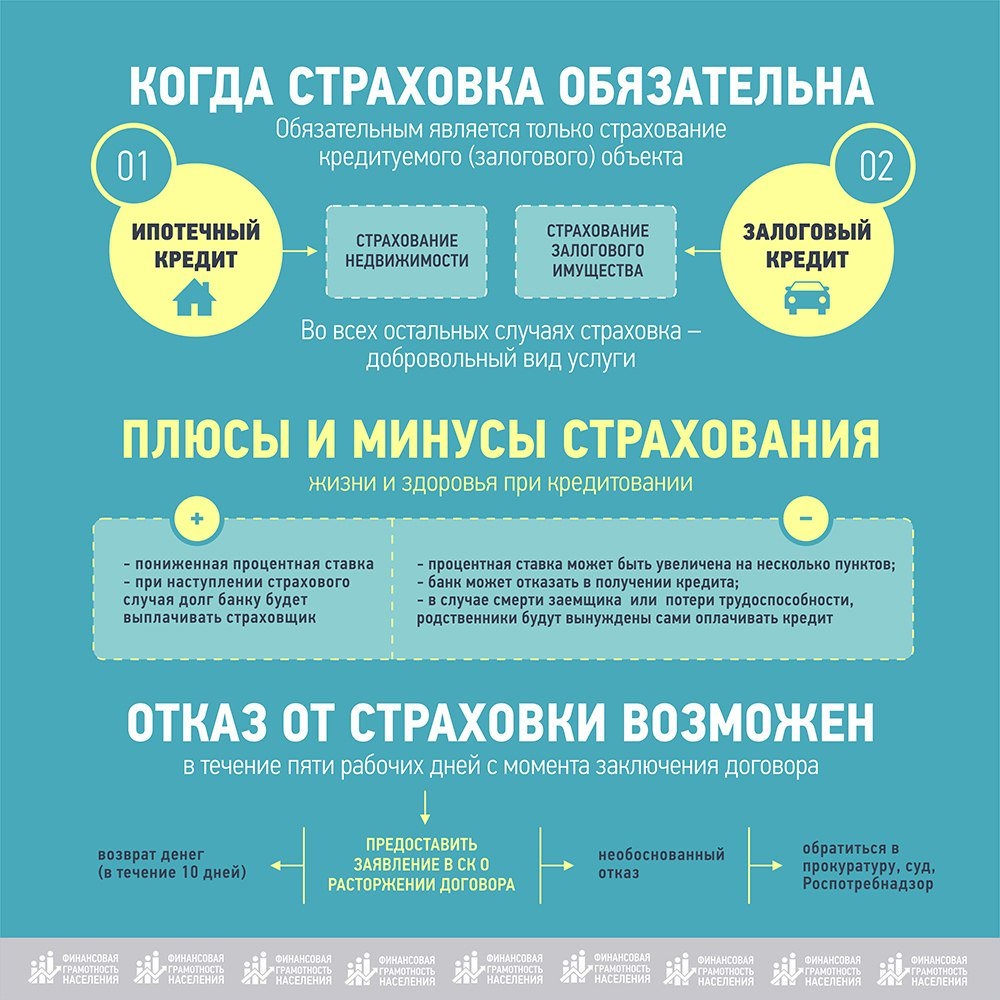

Обязательно ли страхование

Согласно требованиям российского законодательства, закрепленным в положениях ст. 927 ГК и ст. 3 ФЗ по организации страхового дела, полномочия по определению случаев обязательного страхования предоставлены исключительно Правительству и Президенту.

Это означает, что банковское учреждение не имеет права самостоятельно определять, какие риски должны быть застрахованы в обязательном порядке.

Внимание! Так, предусмотрено обязательное страхование только в строго определенных случаях, а именно:

- ипотечное и автокредитование, о чем прямо сказано в ст. 31 ФЗ «Об ипотеке» и ст. 935 ГК. То есть обязательно страхуется залоговое имущество в виде жилой недвижимости и автотранспортных средств;

- оформление собственником автомобиля страхового полиса ОСАГО, о чем предписано ст. 4 ФЗ № 40 от 25.04.2002 года. Данное требование распространяется и в случае покупки автомобиля за счет кредитных средств банка.

Во всех остальных случаях требования банка «обязательно» оформить страховку при выдаче кредита являются незаконными. Например, популярный банк ВТБ навязывает страхование, что влечет за собой в дальнейшем расторжение договора страхования по инициативе заемщика и возврат уплаченных страховых взносов.

ФЗ о защите прав потребителей прямо указывает, что требование банковского учреждения оформить договор страхования одновременно с выдачей кредита нелегитимно. Соответственно, кредитор не вправе отказать в предоставлении финансовых услуг на том основании, что заемщик не желает оформлять страховку.

Несмотря на незаконность таких требований, банки не желают упускать дополнительную возможность заработать прибыль. Идут на разные хитрости, обещают всевозможные преференции, угрожают штрафами.

Так, например:

- при заключении договора комплексного страхования ВТБ-банк, а также ряд других финансовых учреждений понижают процентную ставку по кредиту;

- при рассмотрении заявки на кредит прямо намекают потенциальному заемщику, что отказ от страхования может повлечь и отказ в выдаче займа. При этом данному заемщику банк может отказать в выдаче кредита на вполне законных основаниях: маленький доход, плохая кредитная история и ряд других вполне оправданных оснований;

- в условия кредитного договора, в раздел об ответственности сторон, включаются пункты о применении штрафных санкций, если договор страхования не будет заключен.

Вывод: оформление договора страхования при заключении договора ипотеки и автокредита обязательно. Однако страхуется только сам залог – жилье или автомобиль. Жизнь и здоровье заемщика обязательному страхованию не подлежит.

Важно! Что же касается потребительских кредитов – ни один вид страхования к ним применяться не должен. Несмотря на законодательный запрет, банковские учреждения идут на всяческие ухищрения, лишь бы страховой полис был оформлен

Процедура возврата

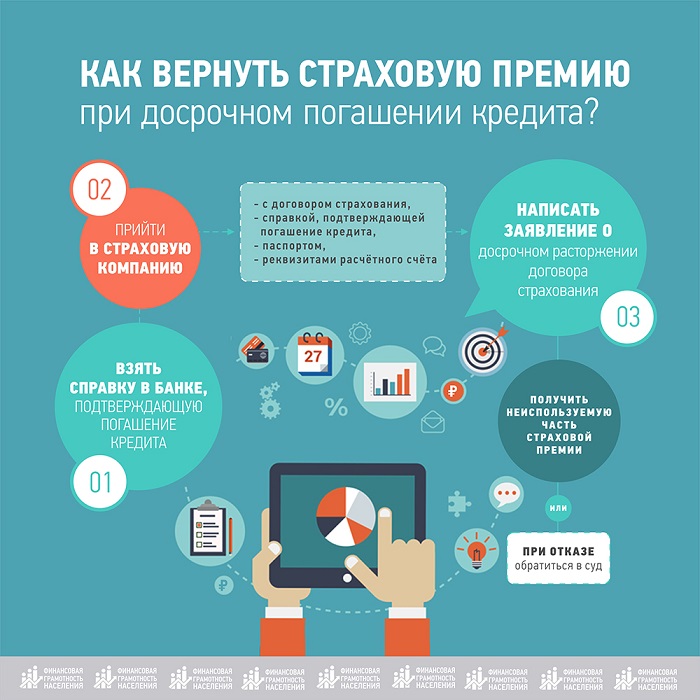

Если вы хотите осуществить возврат страховки в ВТБ 24, следует подавать заявку на это вместе с заявкой на досрочное погашение кредита. Если вы подадите заявление еще до инициации процедуры досрочного погашения долга, вам откажут. Если вы сначала погасите долг, а потом подадите заявление, вам тоже откажут. Делать все нужно своевременно. Что дальше?

- Погашаете кредит в ВТБ 24 досрочно. Погашать кредит следует полностью и досрочно.

- Берете в отделении банка ВТБ 24 справку о том, что у вас больше нет долгов перед кредитной организацией.

- Прилагаете к уже имеющемуся заявлению пакет документов, чтобы подтвердить досрочное погашение долга.

- Если банк принимает положительное решение, он высчитывает сумму страховой премии, которая подлежит возврату пропорционально неиспользованному сроку кредита.

Будьте готовы к тому, что банк не пойдет вам навстречу. В этом случае придется действовать более решительно, поскольку спор может затянуться.

Если в возврате отказывают?

В том случае если страховая компания и банк отказывают в возврате неиспользованной части страховки, придется писать претензию. Претензия пишется на имя управляющего отделением банка ВТБ 24 в свободной форме. Для того чтобы ее написать, не нужно нанимать юриста, на этой стадии спора вы еще можете действовать самостоятельно.

Описывая суть претензии, укажите на нормы действующего гражданского законодательства, которые позволяют гражданину досрочно расторгать договор страхования. Также сошлитесь на ст. 958 ГК РФ, которая указывает на ничтожность страхового риска после прекращения кредитного обязательства. В общем, нужно приложить максимум усилий, для того чтобы наиболее полно раскрыть свою позицию.

Правда, если речь идет о договоре страхования жизни или займа, в котором физическое лицо выступает только выгодоприобретателем, а страхователем и страховщиком – банк и страховая компания, вы получите 100% отказ. Данный отказ хорошо юридически мотивирован, поэтому в суд обращаться, смысла нет, потеряете деньги и время.

Если речь идет о договоре страхования, в котором заемщик выступает не только как выгодоприобретатель, но и как сторона соглашения, можно побороться. В этом случае, скорее всего, будет достаточно претензии. Банк, чувствуя свою неправоту, пойдет на попятную, поскольку не захочет нести судебные издержки. Прежде чем требовать возврат неиспользованной части страховки, покажите договор страхования опытному юристу для оценки досудебной и судебной перспективы потенциального спора.

Если кредит уже погашен?

Когда кредитное обязательство полностью погашено и проходит уже больше двух недель, некоторые бывшие заемщики задумываются о возврате неиспользованной части страховки. Не стоит задумываться, только расстроитесь, поскольку после прекращения кредитного обязательства возврат страховки возможен только, если вы ранее обращались по этому поводу в банк, либо инициировали спор. В остальных случаях, после погашения кредита, страховку вернуть нельзя, даже в части.

Итак, мы пришли к неутешительному выводу о том, что ВТБ 24, в большинстве случаев, неиспользованную часть страховки не возвращает. В Сбербанке, например, такой возврат предусмотрен коллективным договором, в ВТБ 24 ничего подобного нет, поэтому добиваться правоты придется через суд с минимальными шансами на успех!

Отказ от страховки после получения кредита

Подав заявку на кредит и получив предварительное решение кредитно-финансовой организации о ее одобрении, вам потребуется прийти в офис банка, где оформлялась заявка для подписания кредитного и страхового договоров. В это время вы сможете отказаться от дополнительной услуги, поскольку фактически вы еще не подписали документов. При этом кредитор может поменять решение: в выдаче денег вам, вероятнее всего, не откажут, но процентную ставку значительно увеличат

Но если принимать во внимание, что потребительские кредиты в банке ВТБ 24 достаточно доступные, даже подобные условия окажутся более выгодными для получателя займа

Сравните стоимость кредита со страховкой и без нее

Сравните стоимость кредита со страховкой и без нее

Возврат страховки ВТБ страхование уже после получения займа в банке ВТБ 24 также возможен. Но перед тем, как что-то предпринять, внимательно ознакомьтесь с документами (но идеальным будет внимательное прочтение документов еще до их подписания). Если заем уже получен, и страховка оплачена, то отказаться от нее вы сможете не позднее двух недель после получения займа и до выплаты 1-го платежа.

По-большому счету, следует внимательно изучить договор страхования. Если там прописано, что отказаться от страховки можно, при этом уплаченная сумма возврату не подлежит, тогда вернуть деньги практически не представляется возможным. Конечно, можно обратиться с исковым заявлением в суд и доказать, что дополнительная услуга была навязана сотрудником кредитно-финансового учреждения, но и это не гарантирует возврата средств.

Внимательное изучение документов — гарантия отсутствия проблем

Внимательное изучение документов — гарантия отсутствия проблем

Досрочное расторжение кредитного договора

При досрочном погашении кредита страховка уже не требуется, поскольку кредитный договор утратил силу. Вернуть страховку по кредиту ВТБ 24 можно, но и тут нет гарантии, что страховщик выплатит вам часть средств (опять-таки внимательно изучайте страховой документ).

Каждый договор можно оспорить в судебных инстанциях. Но сначала надо обратиться в саму страховую компанию. Желательно сделать это в письменной форме, отправив заказное письмо с уведомлением. В письме необходимо изложить свою просьбу о возврате части страховой премии. Обязательно пропишите, что ответ хотели бы получить тоже письменно по адресу вашего проживания.

Если получен отказ в выплате, тогда собирайте все необходимые документы и обращайтесь с иском в суд. Составляя исковое заявление следует ссылаться на Гражданский кодекс ст. 958. Коротко говоря, застрахованное лицо вправе раньше срока аннулировать соглашение, на том основании, что вероятность наступления страхового случая утратила силу.

Порядок действий при возврате страховой премии

Порядок действий при возврате страховой премии

Иными словами, в суде суда можно лишь досрочно аннулировать договор, но не вернуть средства. К слову, обращаться в кредитно-финансовую организацию не имеет смысла, поскольку кредитор не участвует в страховом договоре в качестве одной из сторон. Однако можно попытаться взыскать средства с кредитора, но лишь тогда, когда он в принудительном порядке обязал вас оформить страховой договор.

«ВТБ» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «ВТБ» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «ВТБ» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Договор страхования для заемщика

Оформляя кредит на заемщика возлагаются обязательства его выплачивать. Но существует два предусмотренных законом случая, когда обязательства выполнять затруднительно:

Возможность получить страховую премию зависит от условий договора

Возможность получить страховую премию зависит от условий договора

- При его смерти данные обязательства переходят по наследственным правам его преемникам.

- При потере трудоспособности из-за травмы/болезни кредитные обязательства выполнять затруднительно.

Один из вышеуказанных случаев ведет к невыполнению кредитных обязательств.

Страхуя жизни и здоровье заемщик получает для себя гарантию и, одновременно, гарантирует кредитору, что средства будут возвращены при любых обстоятельствах. Даже в том случае, если у заемщика возникнет непредвиденная ситуация, обязательства по кредиту возлагаются на страховую компанию.

Страховка — значительное увеличение стоимости кредита

Страховка — значительное увеличение стоимости кредита

Можно ли не оформлять договор страхования жизни и здоровья

Страхование жизни и здоровья при получении кредита в банке ВТБ 24, как и во всех остальных банках, является не обязательным условием. Но каждый кредитный специалист настоятельно рекомендует оформить данный договор, обосновывая это тем, что вы можете не получить кредита по причине отказа банка. В реальности это не так, если вы являетесь платежеспособным и финансово ответственным заемщиком, банк выдаст кредит в любом случае. Но есть один недостаток – кредитная ставка будет несколько выше, хотя это не так критично.

Страховка дополнительной услугой и не может быть навязана заемщику

Страховка дополнительной услугой и не может быть навязана заемщику

Страховка при получении кредита в ВТБ 24 — это допуслуга, вы вправе от нее отказаться. Хотя не нужно удивляться, если финансовое учреждение откажет вам в выдаче кредита, поскольку банк не должен разъяснять причины принятого решения. При этом следует хорошо подумать о подписании договора страхования:

- Цена полиса страхования довольно высока, попросите сотрудника банка, оформляющего кредит, показать вам оба графика платежей (со страховкой и без нее). Оцените разницу. К слову, даже банк назначит повышенные проценты по кредиту без оформления страховки, то это будет стоить гораздо дешевле.

- Плату за страховку заемщик вносит единовременно, но из средств банка. Они добавятся к сумме вашего займа (т.е. оформляя кредит в 300 тысяч рублей и стоимости страховки в 50 тысяч рублей сумма вашего займа составит 350 тысяч рублей) или будут вычтены из запрашиваемой вами суммы (т.е. при оформлении кредита 300 тысяч рублей и стоимости страхового полиса 50 тысяч рублей на руки вы получите 250 тысяч рублей).

Страховка значительно увеличивает стоимость кредита

Страховка значительно увеличивает стоимость кредита

Вывод один: для заемщика страхование жизни и здоровья — это значительные расходы, причем зачастую совершенно неоправданные. Поскольку страховая компания будет выплачивать ваш долг лишь в 2-х случаях:

- при наступлении инвалидности 1 или 2 группы;

- при наступлении смерти.

Хотя это будет зависеть от избранной программы страхования.

Оформление кредита без дополнительной услуги

Чтобы менеджер банка не стал навязывать вам страхование жизни и здоровья, лучше подготовиться к посещению банка и подаче заявки на получение кредита. Только в таком случае вам не придется решать такой вопрос, как вернуть деньги за страховку. Итак, как можно оформить заем без страхового полиса:

- изначально предупредите сотрудника банка о том, что страховой полис не нужен;

- если менеджер станет настаивать на том, что страхование обязательно по договор, попросите его бланк кредитного договора и указать на соответствующий пункт;

- если представитель банка не сможет удовлетворить вашу просьбу, тогда сразу звоните на горячую линию (телефон всегда указан на информационном стенде) и уточняйте правомерность действий данного сотрудника;

- когда клиентской службой будет подтверждено, что страхование жизни и здоровья не обязательно снова обратитесь к менеджеру, оформляющему вашу заявку, чтобы она была оформлена без дополнительной услуги;

- в случае получения отказа оставляйте письменную претензию в отделении оформления заявки или устную по телефону горячей линии, в которой подробно опишите факт навязывания вам дополнительной услуги и обязательно идентифицируйте обслуживающего вас сотрудника.

Прежде чем подписать страховой договор внимательно изучите его!

Прежде чем подписать страховой договор внимательно изучите его!

Оставлять заявку на кредит на предлагаемых условия не надо. Следует дождаться ответа из банка. Как правило, кредитно-финансовое учреждение приносит извинения за возникшие «недопонимания» и приглашает оформить заявку без дополнительной услуги.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Всё, что следует знать о страховании в учреждении «ВТБ 24»

Во время оформлений различных займов, «ВТБ 24» всегда предлагает потенциальным соискателям сразу несколько чрезвычайно выгодных программ страхования. Среди них стоит выделить:

- программы, направленные исключительно на страхование жизней;

- специальные «продукты», обеспечивающие страхование от потерь работы;

- программы, направленные на страхование определённого имущества.

Если люди внезапно лишатся трудоспособностей или, того хуже, погибнут из-за каких-то конкретных происшествий, благодаря оформленным страховкам они, как и их родственники, полностью освободятся от выплат по займам. Таким образом клиенты «ВТБ 24» точно не попадут в опасные «долговые ямы».

Для кого могут быть выгодными предложения подобного плана?

Разнообразные страховки по ссудам очень выгодны, в первую очередь, для самого учреждения «ВТБ 24»

Почему? Да потому, что они позволяют банку не только надёжно защитить все свои вклады, но и в разы увеличить размеры заработков, а это действительно важно. В основном клиентам вышеупомянутой организации предлагаются специальные полисы от фирмы, получившей название — «ВТБ Страхование»

Если люди соглашаются подписывать договоры с указанной компанией, то кредитная организация всегда получает дополнительную прибыль как с процентов по оформленным займам, так и с обязательных страховых взносов. Конечно, соискатели имеют право выбирать: хотят они пользоваться услугами фирмы, принадлежащей «ВТБ 24», или нет. Если их что-то не устроит, от предложенных страховок можно будет запросто отказаться. Но тогда людям придётся лично искать более выгодные варианты.

Хотя программы, предоставленные известнейшим учреждением, по сути, считаются достаточно сбалансированными. Потому рекомендуется тщательно подумать о том, стоит ли всё-таки отказываться от них. Ведь подобные страховки защищают и заёмщиков, и их родственников, обеспечивая людям при этом полную финансовую безопасность. К тому же суммы, которые выплачиваются клиентам при наступлениях определённых случаев, являются весьма внушительными.

Отказ от полиса при досрочном погашении кредита

Информация с официального сайта.

Информация с официального сайта.

Возврат страховки по кредиту в ВТБ24 также возможен и при досрочном погашении займа. При этом клиенту для начала необходимо тщательно ознакомиться с условиями страхового договора.

В нем должно быть указана информация о возможности возвращения денежных средств за полис при оплате всей задолженности при досрочном погашении кредита. Если данный пункт в документе присутствует, у клиента есть все шансы вернуть страховой взнос.

Далее схема аналогична действиям при отказе от услуг страхования, то есть оформить и подать заявление в компанию-партнера ВТБ24 на возврат денег за полис в течение 5 дней после получения подписанного кредитного соглашения. Однако при этом клиент должен в документе указать, что все долговые обязательства перед банковским учреждением были осуществлены досрочно.

Вместе с заявлением заемщик должен представить компании-страховщику справку, выдаваемую после выплаты кредита, которая документально подтверждает тот факт, что клиент полностью погасил долг. После чего ему выдается решение по данному вопросу в срок не позднее 10 дней.

Прежде чем оформлять заявление в страховую компанию-партнера ВТБ24 на возврат страховки, следует тщательно обдумать такое решение: при отказе от услуг страхования банк увеличивает на несколько пунктов размер процентной ставки за пользование заемными средствами, и стоимость выбранного банковского продукта становится выше, чем размер займа с учетом вознаграждения за страховку.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты