Как вернуть страховку по кредиту «альфа-банка»

Содержание:

- Заполнение заявления на возврат

- Виды кредитов с возвращаемой страховкой

- Можно ли произвести отказ от страховки

- Популярные вопросы и нюансы возврата страховки.

- Общие правила отказа от страховки

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- Что за карта?

- Как расторгнуть договор страхования и вернуть комиссию

- Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

- Сколько денег вернет страховая компания

- Оспаривание страховки в Роспотребнадзоре

Заполнение заявления на возврат

Главным документом для начала решения вопроса является заявка. Действия заёмщика должны быть такими:

- Обратиться в страховую компанию АБ и получить специальный бланк заявки.

- Внимательно заполнить заявку в 2-х экземплярах.

- Завизировать экземпляры документа – поставить в СК входящий номер и дату подачи.

- Дождаться ответа.

При положительном решении деньги возвращаются в течение 10 суток. При получении отказа следует ещё раз взвесить все «за» и «против», и при хороших «за» обратиться сначала в Роспотребнадзор, а затем в суд, если первая организация не помогла.

Сразу нужно отметить, что для пересчета либо возврата страховки оформляется заявление. Тогда как для возмещения убытков подается претензия. В любом случае документ составляется в двух экземплярах, один для кредитной организации, а другой — для заявителя. В документе необходимо указать соответствующие положение соглашения, а также нормы закона. Также рекомендуется обозначить срок для подготовки ответа – от десяти до тридцати дней.

Если организация располагается в другом городе, то документы направляются по почте, заказным письмом с описью. Иногда банки отказывают в удовлетворении заявления или даже не отвечают заемщику. В этом случае он вправе обратиться с жалобой в Роспотребнадзор на нарушение прав потребителя финансовых услуг.

При обращении каждый клиент обязан заполнить заявление. Для экономии времени подготовить бланк можно заранее.

Для возврата хотя бы малой части страховых взносов по кредиту Альфа Банка, придется съездить к страховому агенту, при этом написать специальное заявление с просьбой о возвращении средств, которые не были востребованы. Документ клиент имеет право составить в свободной форме, хотя если вы явитесь в отделение АльфаСтрахование, вам обязаны выдать бланк который заполняется буквально за 5 минут.

В обязательном порядке нужно приложить к заявлению все документы, которые касаются исполнения вами условий по досрочному погашению. В первую очередь нужно предоставить свежую выписку о задолженности (о ее отсутствии), также нужно приложить к заявлению все квитанции об оплате. При написании заявления на эти документы нужно сослаться.

Виды кредитов с возвращаемой страховкой

Сфера кредитования содержит как добровольные, так и обязательные способы страхования, сопровождающие кредиты под залог. Речь о следующих полисах:

- Страхование собственной недвижимости. Практикуется при ипотечных кредитах и ссудах с залоговой недвижимостью.

- Страховка КАСКО. Выдавая автокредит, банк может обязать заемщика страховать автомобиль в кредит.

Другие дополнительные услуги, сопровождающие обычно заключение договора с банком о кредите, являются добровольными. вернуть страховку по кредиту Альфа Банк допустимо по товарным кредитам, наличным, кредитным картам и другим программам, которые сопровождаются:

- страхованием имущества;

- предупреждением финансовых рисков и потерь;

- актуальным для ипотеки титульным страхованием;

- страховкой жизни и работоспособности заемщика;

- полисом в случае сокращения или потери работы.

Законные основания кредитного страхования от Альфа Банка в 2021 году безусловны. Заключая договор о кредитовании, человек получает предложения о дополнительных услугах. Банк не нарушает закон, предлагая страховку. Если согласно договору страховка по кредиту не обязательна, от нее можно отказаться. Не покупая обязательный полис, заемщик получит отказ в выдаче денег, что также законно.

Можно ли произвести отказ от страховки

Да, от договора страхования вполне можно отказаться:

- еще до момента одобрения кредита и его получения, так как страхование жизни и здоровья, а также от потери работы в соответствии с ч. 2 ст. 7 ФЗ № 353 от 21-го декабря 2013-го года является дополнительной услугой;

- уже после того, как страховой и кредитный договоры вступят в законную силу (ч. 2 ст. 958 ГК РФ).

Кстати, о том, что отказаться от страхования «Альфа банка» можно до оформления кредитного соглашения и о том, что это никаким образом не повлияет на решение банка о выдаче или невыдаче займа, сказано и на официальном сайте.

Что касается отказа от страхования жизни по кредиту в так называемый «период охлаждения», то, разумеется, он возможен, потому что ч. 2 ст. 958 ГК РФ гласит о праве гражданина произвести отказ вообще в любой момент времени, включая данный период. То же самое касается досрочного и планового погашения – то есть именно отказ (не возврат премии) возможен вообще всегда.

Например, заемщик досрочно погасил кредит в Альфа. В соответствии с п. 7.2. Условий добровольного страхования жизни и здоровья заемщиков, утвержденных Приказом № 7 ООО «АльфаСтрахование Жизнь» от 15-го января 2014-го года (далее – Условия), само по себе досрочное гашение кредита в банке не является основанием для расторжения страхового договора. Однако ничто не мешает заемщику расторгнуть его по собственному желанию (п. 7.2.2. Условий).

Основные условия для возврата страховки «АльфаСтрахование-Жизнь»

Главным условием для возврата денежных средств уплаченных за страховку является срок, в который клиент Банка может отказаться от договора страхования — «период охлаждения».

Период охлаждения – это срок, который исчисляется с момента подписания договора страхования (обычно во время оформления кредитного договора) и не превышает 14 календарных дней.

ВАЖНО!

Страховая вправе предусмотреть более длительный период для отказа от страховки заемщиком, период указан в договоре страхования.

Если заемщик обратиться в этот срок в страховую компанию с заявлением об отказе от страхового полиса и возврате денежных средств за страховой полис, то практически в 100 % случаях без суда вернет свои деньги.

Во-вторых, обязательно должен быть заключен договор добровольного страхования и именно по потребительскому кредиту.

В-третьих, до момента возврата страховой премии с заемщиком не должно произойти страхового случая.

Во-четвертых, обратить в страховую компанию или в Банк с претензией о возврате страховой премии должен лично страхователь (заемщик).

Т.О. чтобы вернуть деньги за страховой полис, заемщик должен:

- обратиться лично в течение 14 календарных дней в страховую компанию или Банк.

- не допустить в этот срок возникновения страхового случая.

Пошаговая инструкция по отказу от страхования в «период охлаждения»

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Образец заявления

- реквизиты страхового договора;

- сумма, дата оплаты страховой премии;

- реквизиты банковского (расчетного) счета, на который «Альфа» зачислит ранее уплаченную премию;

- дата составления заявления, подпись страхователя и др.

Популярные вопросы и нюансы возврата страховки.

Каждый случай оформления полиса – уникален, поэтому и

возврат средств по страховке будет зависеть от ряда условий, на которых был

выдан кредит.

В течение 14 дней.

Две недели с момента подписания договора считаются «периодом охлаждения».

Деньги за полис можно вернуть 100%, если клиент Альфа-банка решил, что полис ему не нужен, страховка была навязана или он не знал о ней (не указано в договоре, плохо ознакомился или кредитный менеджер скрыл этот факт).

Досрочное погашение.

Если досрочно погасить кредит, можно вернуть страховку, обратившись к специалисту Альфа-банка.

Остаток по страховке рассчитывается на основании:

- Определения одного дня страхования.

- Устанавливают, сколько дней осталось до конца

срока действия полиса. - Перемножают эти данные между собой.

- Вычитают сумму за труд сотрудника по кредитам.

Завершение кредита.

Погасив кредит, можно ли вернуть страховку? Когда клиент платит строго по графику, проблем при подсчете страховой суммы не возникает.

Общие правила отказа от страховки

Гражданским кодексом РФ установлено право любого гражданина, заключившего договор страхования, отказаться от страховки и расторгнуть договор. Лишить застрахованного этого права нельзя.

Основные вопросы, связанные с отказом от страховки, примерно следующие:

- будет ли возвращена застрахованному страховая премия?

- в каких случаях, в каком размере и в какие сроки?

Ответы на эти вопросы вы найдете в данной статье.

До 2016 года возврат денег за страховку (страховой премии) при отказе от страховки был возможен только в случае, если это было предусмотрено условиями договора страхования. В этом случае страховая чаще всего возвращала деньги в размере, пропорциональном оставшемуся сроку действия договора.

В 2016 году у застрахованных лиц появилась возможность отказаться от страхования и вернуть уплаченные деньги (страховую премию) полностью или большую их часть. Это можно стало сделать в так называемый период охлаждения. С 2018 года этот период составляет 14 календарных дней.

Каждая страховая компания обязана предусмотреть в договоре условие о возврате застрахованному лицу уплаченной страховой премии в случае его отказа от добровольного страхования в течение периода охлаждения независимо от момента уплаты страховой премии, при отсутствии в данном периоде страхового случая.

Ниже рассмотрены варианты отказа от договора страхования в период охлаждения и после периода охлаждения.

Отказ от страхования в период охлаждения

Напомним, что условия расторжения договора страхования в период охлаждения страховые компании должны обязательно прописывать в самом договоре страхования или дополнительном соглашении к нему, а также в правилах страхования. Отсутствие такой информации является нарушением со стороны страховой компании.

Минимальная длина периода охлаждения составляет 14 календарных дней с момента заключения договора. Но страховая компания может по собственной инициативе установить более длинный период. В этом случае условия удлиненного периода охлаждения должны быть отражены в правилах страхования или в договоре.

Если отказ от страхования происходит в момент, когда договор страхования еще не вступил в силу, то застрахованному вернут полную стоимость полиса (всю уплаченную им страховую премию).

Если страховка уже начала действовать, то при отсутствии страхового случая компания возвращает застрахованному лицу почти все уплаченные им в качестве страховой премии деньги. Страховая компания может оставить себе лишь часть страховой премии в размере, пропорциональном количеству дней, которые прошли с начала действия договора. А это – очень небольшая сумма. Поэтому некоторые страховые вообще себе ничего не оставляют.

Но если страховка уже действует и по ней наступил страховой случай, то деньги, уплаченные за полис, возврату не подлежат ни при каких условиях. Застрахованный получает при этом страховую выплату (страховку).

Обращаем внимание на то, что правило возврата страховой премии (или её части) при отказе от страховки действует только при добровольном страховании. Для ОСАГО, ОМС и других обязательных видов страхования это правило не действует

К видам страхования, на которые распространяется правило возврата страховой премии при подаче заявления об отказе от договора страхования в период охлаждения, относятся:

- страхование имущества;

- страхование жизни;

- страхование от несчастных случаев и болезней;

- страхование гражданской ответственности за причинение вреда;

- страхование транспорта (каско);

- добровольного страхования гражданской ответственности владельцев транспорта;

- добровольного медицинского страхования (ДМС);

- страхования финансовых рисков;

- страхование выезжающих за рубеж (если это предусмотрено правилами страховой компании);

- страхование по «Зеленой карте» (если это предусмотрено правилами страховой компании).

Отказ после периода охлаждения

Напомним, что нормативно установленный период охлаждения составляет 14 календарных дней.

Если 14 дней уже прошло, то возможность возврата страховой суммы еще существует. Это может быть в двух случаях:

- страховая компания установила своими правилами более длинный период охлаждения;

- в договоре со страховой компанией имеется условие о том, что застрахованное лицо может по заявлению отказаться от страховки в любой момент периода страхования, и компания возвратит ему часть уплаченных за страховку денег (часть страховой премии).

Если период охлаждения завершился, и в договоре со страховой компанией нет условия о возврате страховой премии, то деньги застрахованному лицу возвращены не будут. Такое правило установлено Гражданским кодексом РФ.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Что за карта?

Кредитная карта Visa Classic “Alfa Miles” с лимитом 80 тыс. руб. была выдана товарищу по индивидуальному предложению, только лишь по одному паспорту.

Такие предложения появляются в интернет-банке Альфа-банка, для скриншота смог поймать только вот такую вот туфту:

Никаких справок для получения кредитки не нужно было, никаких вопросов о месте работы также не было.

Одна поездка в в банк и карта на руках.

Думаю, такое предложение было ему сформировано автоматически за обороты по карте+хранение денег на накопительном счете.

Если не ошибаюсь, под капотом бонус-программы Alfa-Miles спрятана программа iGlobe, не особо интересная, ну да речь не о карте.

Нам интересна страховка.

В чем преимущества программы?

- всеобъемлющая защита: выплата страховой компанией средств в объеме фактической задолженности по кредитной карте при наступлении страхового случая;

- выгодные условия: плата за организацию страхования взимается в зависимости от суммы фактической задолженности, при отсутствии задолженности плата не взимается;

- простота оформления: возможность оформить услугу непосредственно в отделении банка.

Вы можете оформить договор страхования по программе «Страхование владельца кредитной карты», если:

- вы являетесь держателем кредитной карты Альфа-Банка в рублях;

- ваш возраст от 18 до 60 лет.

Как расторгнуть договор страхования и вернуть комиссию

Перед тем как аннулировать полис, клиент должен помнить об одном нюансе. Если страховка куплена заранее с покрытием на весь срок кредитования, то расторжение оферты производят в офисе страховщика.

В случае когда свидетельство приобреталось на 1 год с последующим обязательным продлением, вернуть комиссию не получится. Банк-партнер потребует выплатить полную стоимость кредита либо расторгнуть договор. При этом процент по ссуде увеличат до базовой ставки. Единственной возможностью разрешения спора станет обращение в суд с требованием зачислить на счет деньги за навязанную услугу.

Если же цена полиса включена в сумму кредита и на нее начисляют проценты, то заявление на возврат страховки следует все равно подавать в страховую. Компания сошлется на кредитный договор-оферту с датой, подписью клиента и откажет в выдаче бланка только при наличии оснований. Аннулирование сделки возможно и после согласования с банком в течение срока свыше 14 дней.

Заполнение заявления

Расторжение договора страхования производят по особому регламенту. Клиенту требуется получить от компании бланк отказа от полиса. Для этого нужно связаться с сервисом «АльфаСтрахование-Жизнь» через кнопку обратной связи «Задать вопрос» либо получить образец для заполнения на месте при обращении в офис.

Помимо заявления, в отделении попросят предъявить паспорт РФ, договор на потребительский кредит, если полис выдавали в рамках соглашения сторон.

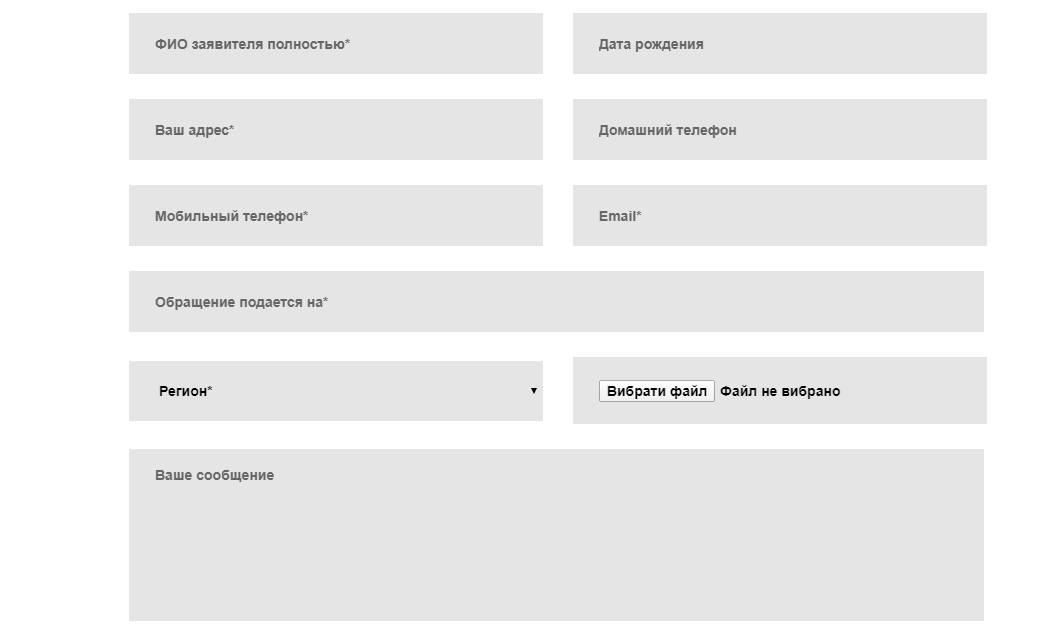

Данные для заполнения бланков:

- Ф.И.О. гендиректора «АльфаСтрахования-Жизни».

- Номер договора.

- Банковские реквизиты для выплаты.

- Ф.И.О. страхователя, дата рождения, телефон и адрес для связи.

- Дата обращения.

Бланк заявления предоставляют клиенту по требованию. Документ заполняют онлайн через специальную форму на сайте, где его потом можно распечатать. Перед отправкой копию подписывают собственноручно. Заполненный образец отсылают на электронную почту alfastrah@alfastrah.ru либо передают секретарю офиса для визирования.

Заполненный образец

Заявление представляет собой двусторонний бланк, где клиент указывает личные данные по страховому полису. Пример заполнения выглядит следующим образом.

|

ЗАЯВЛЕНИЕ Я, являясь Страхователем по Договору страхования № L37588364926484047 (далее — Договор страхования), прошу расторгнуть указанный Договор страхования и вернуть уплаченную мной страховую премию (страховой взнос) на расчетный счет по следующим реквизитам: Получатель выплаты (Страхователь): |

На обороте заявления указывают дополнительную информацию о предоставленных документах, дате обращения.

| Справочно для идентификации Договора страхования (заполняется при наличии информации):

Дата оплаты страховой премии (страхового взноса): 3.09.2021 г. Приложения: |

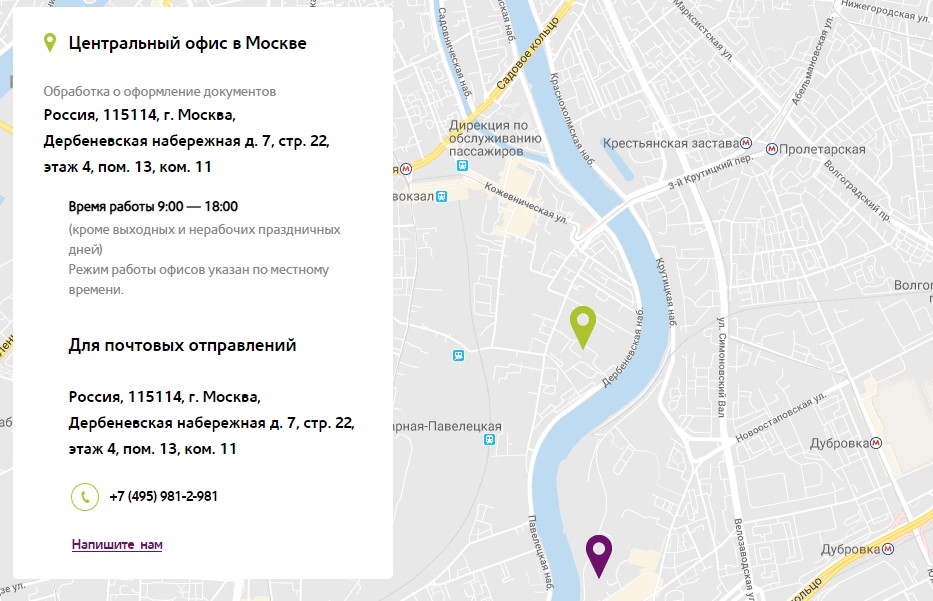

В случае возникновения вопросов при заполнении документа можно обратиться за консультацией в сервис техподдержки, работающий ежедневно с 08:00 до 20:00. Телефон горячей линии «АльфаСтрахования-Жизни»: 8-800-333-84-48. Звонок из России бесплатный.

Когда договор признается расторгнутым

Полис прекращает действие со дня подписания сторонами соответствующего решения. Рассмотрение заявления производят в течение 10 дней с момента его регистрации. По истечении указанного срока страховщик направляет клиенту письменное уведомление о своем решении. Премию к возврату перечисляют в установленные договором сроки.

Рассмотрение заявления происходит в течение 10 дней.

Рассмотрение заявления происходит в течение 10 дней.

Особенности и условия возврата страховки «АльфаСтрахование-Жизнь»

Личное страхование в банках, согласно ст. 927 ГК РФ, может быть только добровольным; таким образом, принудить вас к оформлению страховки компания не вправе. Условия договора страхования зафиксированы законодательством Российской Федерации, поэтому условия возврата страховки равны для всех банков. Если же необходимость личного страхования вытекает из условий другого договора (например, кредитного), то страхование не обязано происходить по условиям клиента. Также законом предусмотрена возможность возврата страховки. Если вы уже заключили соответствующее соглашение или планируете застраховать себя, внимательно изучите документы для подписи. Отказ от страховки может произойти в четырех случаях:

- Наступление страхового случая более невозможно, страховой риск отсутствует (например, долг перед банком погашен).

- Наступление страхового случая не исключено по причинам, перечисленным в первом пункте – тогда СК вправе взыскать часть страховой премии, которая исчисляется соразмерно сроку активности страхового договора.

- Расторжение страхового соглашения досрочно по инициативе клиента (выгодоприобретателя) – в данной ситуации страховая премия является невозвратной, кроме случаев, предусмотренных договором.

- Период охлаждения – четырнадцатидневный срок с момента заключения страхового договора.

Таким образом, обезопасить финансовые затраты вам поможет грамотно составленный договор страхования, где будет подробно отражен порядок отказа и возврата страховой премии.

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Оспаривание страховки в Роспотребнадзоре

Если страховка при получении кредита была навязана, её можно оспорить в Роспотребнадзоре. Данная организация обладает правом привлекать к ответственности финансовые структуры, если есть факт нарушения прав потребителей.

В Роспотребнадзор подаётся жалоба на действия банковской администрации. Обращаться следует в течение года со дня подписания кредитного договора. Жалоба должна содержать информацию о том, что финансовое учреждение и его страховой партнёр причинили заявителю моральный и материальный ущерб. В завершении следует попросить призвать организации к административной ответственности.

К жалобе следует приложить все документы, имеющие отношение к кредитованию.