Код вида операции в книге покупок 2017 года

Содержание:

- Коды видов операций по НДС при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов

- Коды видов операций по НДС

- Дополнительные шифры — 2021

- Перечень кодов видов операций (КВО): 01–14

- Важные изменения

- КВВО для операций

- Коды в книгах и журналах: применение

- Когда операции в книге покупок отражаются по коду 22

- Нюансы исчисления авансового НДС в переходный период 2018-2019

- Нюансы применения кода 26 в 2019 году

- Код при выплате зарплаты нерезиденту

- Последствия ошибки в коде периода

- «Прибыльный» отчет с кодами 21, 31, 33, 34

- Примеры кодов операций в Разделе № 2 декларации

Коды видов операций по НДС при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов

Коды видов операций по НДС при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, рекомендованные Письмом ФНС РФ от 16.01.2018 N СД-4-3/480@.

Применяются с 01.01.2018.

| Операции (п. 8 ст. 161 НК РФ) | Код вида операции | Комментарии |

| при регистрации СФ (КСФ), выставленных при получении оплаты (частичной оплаты) от покупателя в счет предстоящей поставки сырых шкур (лома) | 33 | продавец или посредник |

| при регистрации СФ (КСФ), выставленных (полученных) при отгрузке сырых шкур и лома покупателю и изменении стоимости отгрузки | 34 | продавец или посредник |

| при регистрации СФ (КСФ) по предоплате (частичной оплате) в счет предстоящей поставки сырых шкур (лома): — для исчисления НДС «за продавца» в книге продаж— для применения вычета «за покупателя» в книге покупок |

41 | покупатель — налоговый агент |

| при регистрации СФ (КСФ) по отгрузке сырых шкур (лома) или при увеличении стоимости поставки: — для исчисления НДС «за продавца» в книге продаж — для применения вычета «за покупателя» в книге покупок |

42 | покупатель — налоговый агент |

| при регистрации СФ по предоплате (частичной оплате) при отгрузке сырых шкур (лома): — для восстановления НДС «за покупателя» в книге продаж — для применения вычета «за продавца» в книге покупок |

43 | покупатель — налоговый агент |

| при регистрации КСФ по уменьшению стоимости поставки сырых шкур (лома): — для применения вычета «за продавца» в книге покупок— для восстановления НДС «за покупателя» в книге продаж |

44 | покупатель — налоговый агент |

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

- для журнала учета счетов-фактур:

- 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

- 44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

- для книги покупок обычного налогоплательщика-продавца:

- для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

- для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Важные изменения

С 01.04.2019 вступает в силу Постановление Правительства № 15 от 19.01.2019. Данный нормативно-правовой акт внес очередные изменения в действующее Постановление № 1137, определяющее унифицированные формы книги покупок и продаж, а также дополнительные листы к ним.

Нововведения скорректировали бланки, действовавшие в предыдущей редакции. Применять новые формы обязательно только со второго квартала 2020 г. (с 01.04.2019). Однако запрета на то, чтобы вести уже новые бланки, нет. Следовательно, если компания начнет использовать обновленную книгу продаж до 1 апреля, это не будет являться ошибкой.

Что конкретно изменилось в форме, как работать с обновлениями, какие нововведения начнут действовать с 1 апреля — разобраться во всем этом поможет наша памятка нововведений.

1. Обновлен бланк книги продаж

Регистр приведен в соответствие с изменениями в налоговом законодательстве. А именно внесены новые графы для отражения сумм НДС по новой ставке 20 %.

Теперь в графе 14 и 17 книги следует устанавливать сведения, исчисленные по новой ставке.

Обратите внимание, что порядок расчетов не изменился. Только используется повышенная ставка налога

Внесены новые графы 14а и 17а — используются для расчетов налога на добавленную стоимость по старым ставкам. В графе 14а следует указывать стоимость продаж, облагаемых по ставке 18 %, без учета НДС. В графе 17а указывается сумма налога, исчисленная по ставке 18 % или 18/118.

2. Введен новый бланк дополнительного листа к книге продаж

Внесены аналогичные изменения в шапку табличной части документа: изменены наименование и содержание граф 14 и 17. Введены новые графы 14а и 17а, которые должны содержать сведения о 18 % ставке налога.

3. Обозначен новый порядок оформления возврата товаров

Из действующих требований по ведению книги продаж полностью исключили правило о том, что в документе необходимо регистрировать счета-фактуры, оформленные на возврат товара, принятого на учет. Отметим, что ранее данное положение действовало только на уровне рекомендаций налоговиков. Теперь норматив введен на законодательном уровне.

Напомним, что инспекция рекомендовала с 01.01.2019 возврат товара оформлять корректировочными счетами-фактурами. Причем без разницы, принят был товар к учету или нет.

Покупатель должен восстановить НДС, принятый к вычету, по корректировочному счету-фактуре, который ему передаст продавец. Покупателю теперь не нужно выставлять счет-фактуру при возврате даже принятого на учет товара.

Отметим, что действующий бланк книги покупок не изменен. Сведения о произведенных покупках в части применения вычета по НДС заполняются в регистр «книга покупок» по старым правилам. Дополнительные листы к книге покупок также не изменились.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Это перечень самых распространенных КВВО. Остальные коды есть в Инструкции ЦБ №181.

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Пример использования кода

У нерезидента приобретена продукция. Она была транспортирована в Россию на основании положений внешнеторгового договора. Нужный код зависит от выбранного вида оплаты:

- 10100 – для предоплаты.

- 10200 – постоплата.

Что делать, если товар нерезидента находится на территории России? Применяется код 13010. Обоснованность его использования подтверждается накладной с российским адресом местоположения продукции.

К СВЕДЕНИЮ! Код 13010 не подходит для топлива и прочих ресурсов для эксплуатации ТС. Покупка топлива сопровождается этими КВВО: 22110 (сделка с предоплатой) и 22210 (постоплата).

Коды в книгах и журналах: применение

Что может означать тот или иной шифр, применение которого предусмотрено Приказом ФНС РФ № ММВ-7-3/136?

Например, код 01, приведенный в указанном выше Приказе ФНС РФ, соответствует операциям, связанным с отпуском, передачей либо приобретением тех или иных товаров, сервисов или же работ, включая те, что оказаны посредниками, а также имущественных прав. Предполагается, что соответствующий код операции может использоваться во всех типах книг и журналов, используемых налогоплательщиком.

Вам будет интересно:Фискальный орган — это… Особенности работы, общие задачи

Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

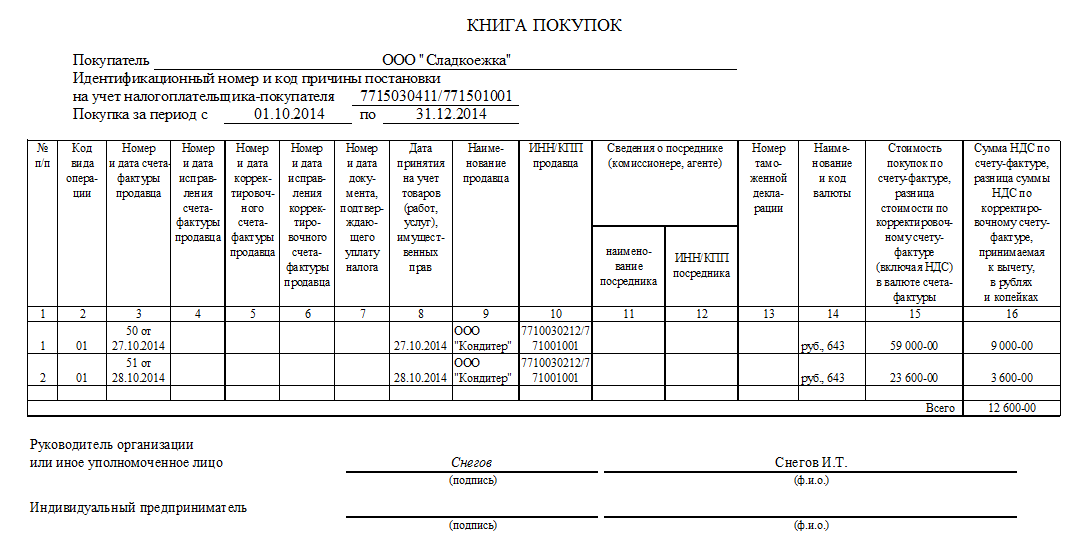

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

- Зачет НДС с аванса.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Срочная новость: Минфин разрешил завысить «авансовый» вычет по НДС

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них. Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Пример

07.02.2018 — компания ООО «Три ХХХ» перечислила нам аванс в счет будущих поставок товара в размере 413 000,00 руб. в том числе НДС 18% 63 000,00 руб. Платеж подтвержден банковской выпиской.

02.04.2018 — мы отгрузили компании ООО «Три ХХХ» первую партию товара на общую сумму 283 200,00 руб. в том числе НДС 18% 43 200,00 руб.

Вот как бухгалтер отразит эти операции в учете.

|

дата |

сумма, руб. |

операция |

проводка |

|

|---|---|---|---|---|

|

413000,00 |

поступление денежных средств |

Д 51 К 62.02 |

Дебиторская задолженность |

|

|

63000,00 |

авансовый с/ф |

К 76.АВ К 68.НДС |

Регистрация в книге продаж с КВО 02 |

|

|

283200,00 |

реализация |

Д 62.01 К 90.01.1 |

Отображение выручки от продажи |

|

|

170000,00 |

реализация |

Д 90.02.1 К 41 |

Списание стоимости товаров |

|

|

43200,00 |

реализация |

Д 90.03 К 68.НДС |

Начисление НДС, регистрация в книге продаж с КВО 01 |

|

|

43200,00 |

зачет НДС с аванса |

Д 68.НДС К 76.АВ |

Регистрация в книге покупок с кодов вида операции 22, заявляем к вычету НДС |

Важно! При зачете аванса необходимо помнить и том, что аванс может быть произведен и в не денежной форме (например, натуральная форма или ценные бумаги, и пр.). Мы обязаны провести авансовый платеж в любой форме в том периоде, когда он был получен, и выделить НДС с полной суммы аванса

Возврат товара от покупателя, код вида операции в книге покупок

При возврате товара от покупателя продавец формирует корректировочный счет-фактуру с кодом вида операции не 22, а 18 и регистрирует в книге покупок.

Покупатель также регистрирует корректировочный счет-фактуру с кодом 18 соответственно в книге продаж.

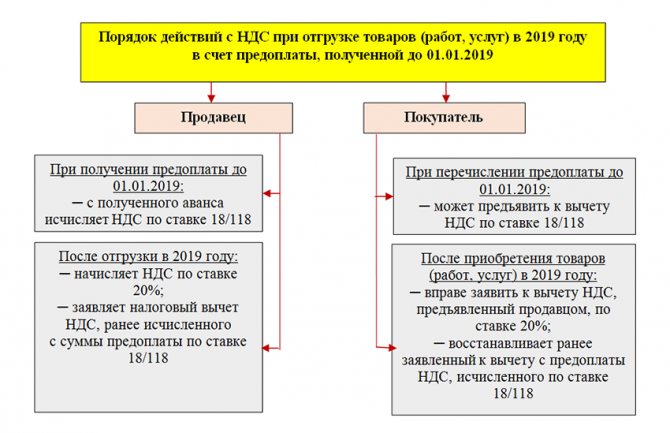

Нюансы исчисления авансового НДС в переходный период 2018-2019

С 01.01.2019 ставка НДС с 18% выросла до 20%, изменилась и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерывались: в 2021 году поставщики получали от покупателей авансы по отгрузкам, которые происходили или еще только должны произойти в 2021 году. Но на оформление книг покупок и продаж и на коды видов операций в них это никак не повлияло. Коды должны применяться те же, что и в 2021 году.

Поясним на примере предложенный ФНС порядок.

Поставщик офисной мебели ООО «Мебельщик» в ноябре 2021 года получил от покупателя ПАО «Сервисный центр» предоплату в размере 276 000 руб. С этой суммы ООО «Мебельщик» исчислил НДС:

276 000 × 18/118 = 42 101,69 руб.

В январе 2021 года была отгружена мебель в адрес ПАО «Сервисный центр» на сумму 233 898,31 руб. Поставщик с этой операции начислил НДС по ставке 20%:

233 898,31 × 20% = 46 779,66 руб.

Начисленный с предоплаты в ноябре 2021 года НДС принят к вычету в размере 42 101,69 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2018 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2019 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства

В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом

При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Последствия ошибки в коде периода

При обнаружении ошибки в коде периода возможны два варианта:

- Отправить уточненку по НДС (п. 1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду. Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

- Письменно сообщить ИФНС о том, что декларацию по НДС, отправленную такой-то датой, следует считать поданной за третий квартал 2020 года с правильным кодом налогового периода 23. Обычно такое письмо принимается налоговиками. Если они попытаются вас оштрафовать, такие штрафы можно оспорить.

Суды отмечают, что ст. 119 и другие нормы Налогового кодекса не налагают ответственности на заявителя за техническую ошибку на титульном листе при подаче налогового отчета. Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28.06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

***

С 2015 года все организации и ИП — плательщики НДС и налоговые агенты отправляют только электронную отчетность по НДС по каналам телекоммуникационной связи. Данные из полученных налоговиками деклараций проходят массивную сверку указанных сведений от покупателей и поставщиков посредством единого информационного банка данных — АСК НДС-2.

Поэтому необходимо очень внимательно относиться к заполнению любых кодов отчета, так как ошибки повлекут неприятные последствия не только для самой организации, но и для ее контрагентов.

***

Еще больше информации по теме — в рубрике «НДС».

- ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- приказ ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» от 29.10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

«Прибыльный» отчет с кодами 21, 31, 33, 34

Отражающий налоговый отчетный период код 21 в декларации по налогу на прибыль аналогичен рассмотренной в предыдущем разделе квартальной налоговой кодировке и означает отчет за 1-й квартал. Цифра 31 проставляется в полугодовой декларации. Обозначающий налоговый период код 33 в декларации по налогу на прибыль говорит о том, что отраженная в этом документе информация относится к отчетному периоду с 1 января по 30 сентября (за 9 месяцев), а налоговый период 34 проставляется в годовой «прибыльной» декларации.

Указанные шифры применяются не всеми налогоплательщиками, оформляющими «прибыльную» декларацию. Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют иную кодировку: 35, 36, 37 и т. д.

Такое шифрование налогового периода «прибыльной» декларации предусмотрено приложением 1 к порядку заполнения декларации, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@, применяемому с отчетности за 2019 год. Аналогичная кодировка существовала и раньше.

Практический пример и образец заполнения декларации по налогу на прибыль вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе.

О том, каковы сроки сдачи декларации по прибыли, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Примеры кодов операций в Разделе № 2 декларации

| Вам будет интересно:Налоговая льгота — это что? Виды налоговых льгот. Налоговая социальная льгота

Код |

Значение |

| 1010200 | Отражает операции, которые не могут облагаться налогом на добавленную стоимость |

| 1010201 | Отражает предоставление арендодателем тех или иных помещений в пользу граждан других государств или иностранным фирмам |

| 1010202 | Соответствует реализации услуг, связанных с аккредитацией операторов, которые осуществляют технический осмотр по законодательству РФ |

| 1010203 | Соответствует реализации услуг по осуществлению техосмотра операторами в соответствии с законодательством РФ |

| 1010211 | Отражает реализацию медицинских услуг, которые оказываются юридическими лицами или ИП, которые осуществляют деятельность в сфере медицины |

| 1010221 | Отражает услуги, связанные с уходом за больными, гражданами с инвалидностью, престарелыми в случае, если данный уход осуществляется в соответствии с медицинским заключением |

| 1010225 | Соответствует передаче прав владения, представленных вкладом по договору в рамках инвестиционного товарищества, а также при получении доли кем-либо из партнеров при разделе активов |

| 1010226 | Соответствует услугам, связанным с организацией азартных игр |

| 1010227 | Отражает услуги, связанные с доверительным управлением пенсионными инвестициями в соответствии с законодательством РФ |

| 1010228 | Отражает операции, связанные с уступкой прав требований в рамках обязательств, появившихся на основании финансовых правоотношений в процессе срочных сделок |

| 1010229 | Отражает различные операции, которые осуществляются клиринговыми компаниями |

| 1010231 | Соответствует услугам, которые связаны с присмотром и уходом за детьми в детских садах, кружках, секциях, студиях |

| 1010232 | Соответствует продажам продуктов питания, которые непосредственно изготовлены столовыми, учрежденными образовательными и образовательными организациями |

| 1010234 | Соответствует услугам, связанным с управлением архивами, которое осуществляется специализированными организациями |

| 1010235 | Соответствует продажам услуг, которые связаны с перевозками пассажиров на городском транспорте |

Таковы особенности отражения показателей в Разделе № 2 рассматриваемого отчетного документа. Идем далее.