Налог на дом: как рассчитать сумму отчислений

Содержание:

- Посчитаем налог для Ивана Степановича

- Расчет налога на имущество по кадастровой стоимости

- Размер налога на недвижимость

- Как рассчитывается налог на одно-, двух- и трехэтажный дом?

- Отнесение имущества к предпринимательской деятельности

- Говорят, в 2020 году налог считают по-новому, и стало дороже

- Налоговая ставка на недвижимость

- Налог на частный дом

- Льготы по налогу на имущество физических лиц

- Кто может получить возврат налога при покупке квартиры?

- Какие дачные постройки будут облагаться налогом, а какие нет?

- Право на имущественный вычет

- Необходимые документы

- Возврат подоходного налога — за что можно вернуть?

Посчитаем налог для Ивана Степановича

Итак, исходные данные:

- Земля — 6 соток (за неё налог не начисляется).

- Дом — 140 кв. м.

- Льгота по имущественному налогу — вычет по 7 кв. м. на ребёнка.

- Баня — 40 кв. м. налогом не облагается.

- Остальные строения не зарегистрированы.

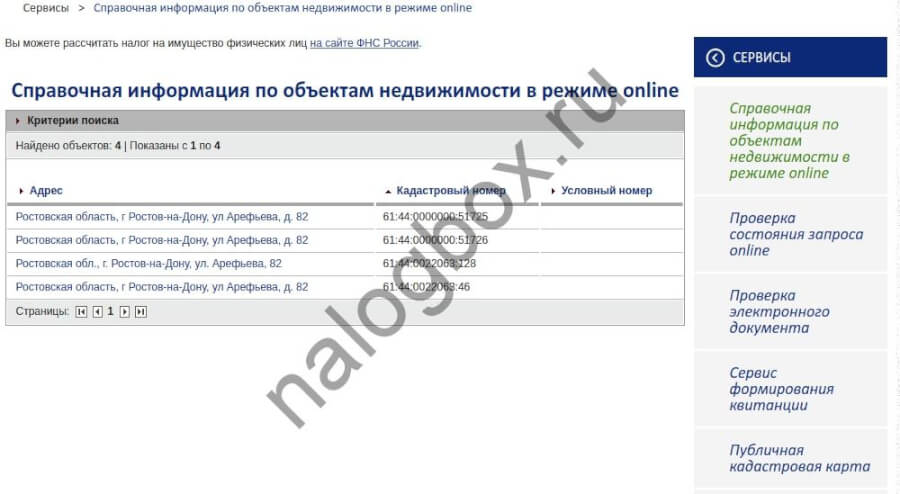

Итак, идём в налоговый калькулятор и вносим известные нам данные.

Налоговый калькулятор. Фото: nalog.ru

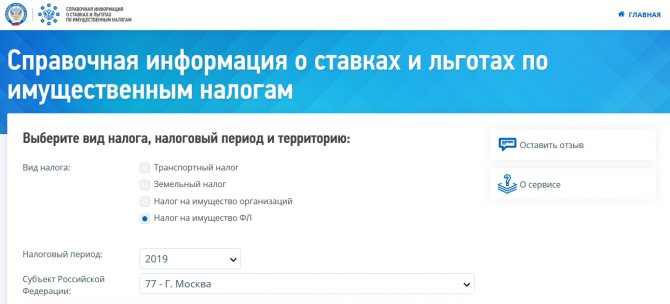

Ставку налога надо внести вручную. Для этого заходим в справочную систему ФНС, вносим название муниципального образования и видим, что на дома, кадастровая стоимость которых меньше 300 млн рублей, ставка налога составляет 0,3%. Здесь же можно посмотреть региональные льготы. В нашем случае их нет, а федеральные мы уже учли.

Ставка налога по Московской области по справочной службе налоговой. Фото: nalog.ru

В итоге Иван Степанович должен уплатить за дачу 2 385 рублей.

Расчёт налога. Фото: nalog.ru

Расчет налога на имущество по кадастровой стоимости

Расчет налога на имущество физических лиц по кадастровой стоимости применяется относительно недавно, с 2015 года. Постепенно все регионы России переходят на определение налога этим способом. Полностью этот переход завершится к 2020 году.

Базой для расчета налога является кадастровая стоимость объекта. Кадастровая стоимость, в отличие от инвентаризационной, максимально приближена к рыночному уровню. Поэтому сумма налога при расчете теперь больше по сравнению с прошлыми годами.

Чтобы не повышать резко налоговую нагрузку при переходе на новый метод расчета законодатели предусмотрели переходный период. В течение трех лет налог считают с учетом понижающего коэффициента, установленного пунктом 8 статьи 408 НК РФ. Для первого года показатель равен 0,2, для второго — 0,4, для третьего – 0,6. С четвертого года коэффициент не используется.

Прежде чем применять указанный коэффициент нужно убедиться, что полная налоговая база по кадастровой стоимости больше, чем база, определенная старым способом – по инвентаризационной стоимости. В противном случае налог считают, не применяя переходные правила.

Формула расчета налога на имущество физических лиц описана в пункте 8 статьи 408 НК РФ. Чтобы определить сумму налога к уплате, нужно разность налогов, определенных по кадастровой и инвентаризационной стоимости, умножить на понижающий коэффициент. К полученному показателю прибавить сумму налога, рассчитанную по инвентаризационной стоимости.

Помимо этого пунктом 8.1 статьи 408 НК РФ установлено дополнительное условие, начиная с расчета за третий год переходного периода. Сначала нужно сумму налога за прошлый год, рассчитанную без учета коэффициентов, умножить на коэффициент 1,1. Полученное число сравнить с налогом за текущий год также без учета коэффициентов. Если первый показатель меньше второго, то текущий налог устанавливается равным расчетной величине налога на основании показателя предыдущего года.

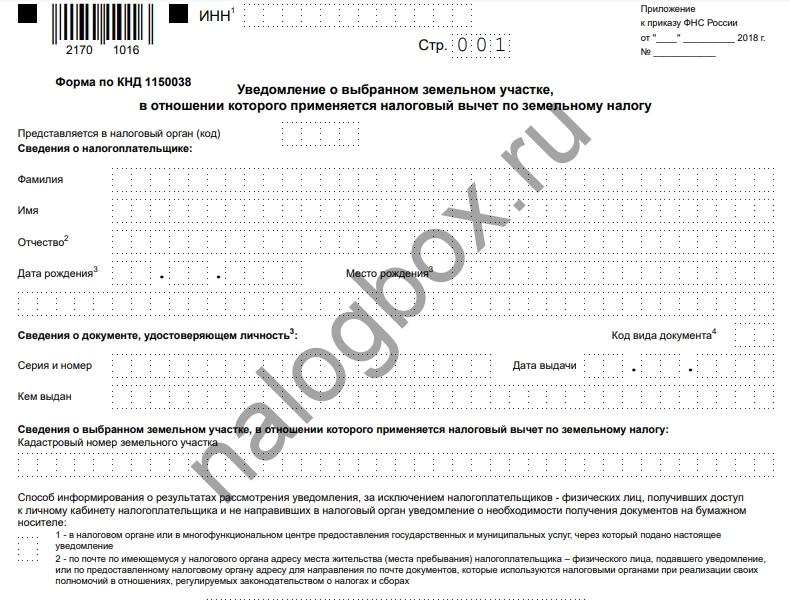

Данные о кадастровой стоимости объекта можно получить, подав запрос о предоставлении выписки из Единого государственного реестра о кадастровой стоимости объекта. Запрос можно направить в территориальный орган Росреестра, а можно воспользоваться услугами МФЦ. Кроме того, эту информацию можно узнать на сайте Росреестра.

При расчете налога по некоторым видам имущества налоговый орган обязан учесть вычеты, предусмотренные в пунктах с 3 по 5 статьи 403 НК РФ. А именно:

- кадастровая стоимость 20 кв. м общей площади вычитается из стоимости квартиры;

- кадастровая стоимость 10 кв. м вычитается из стоимости комнаты;

- на кадастровую стоимость 50 кв. м уменьшается стоимость жилого дома;

- и наконец, кадастровая стоимость единого недвижимого комплекса, в составе которого есть хотя бы одно жилое помещение, уменьшается на 1 млн. руб.

Вычеты учитываются для каждого объекта. Другими словами, если гражданин – владелец двух квартир и трех домов, кадастровая стоимость при расчете налога будет уменьшена на вычет для каждого дома и для каждой квартиры. В том случае если вычет окажется больше, чем кадастровая стоимость, то налоговая база будет нулевой. Соответственно и налог тоже будет равен нулю.

Разберемся на примере как рассчитать налог на имущество физических лиц по кадастровой стоимости.

Пример 1. Пуговкина Виктория Федоровна — владелец квартиры в центре Геленджика. Площадь квартиры 50 кв. м. В Краснодарском крае расчет налога на имущество по кадастровой стоимости применяется с 2017 года. Кадастровая стоимость квартиры 3,5 млн. руб. Инвентаризационная стоимость квартиры по данным БТИ составляла 300 тыс. руб. Виктория Федоровна не относится ни к какой категории льготников.

Рассчитаем налог на квартиру за 2017 год. Во-первых, определим сумму налогового вычета. Для квартиры он составляет кадастровую стоимость 20 кв. м. Разделив 3,5 млн. руб. на площадь квартиры 50 кв. м получаем кадастровую стоимость одного метра – 70 тыс. руб. Соответственно размер вычета будет равен 1,4 млн. руб. (70 тыс. руб. умножить на 20 кв. м)

Применив вычет, получаем налоговую базу, равную 2,1 млн. руб. Далее считаем налог по формуле Налогового кодекса. (2,1 млн. руб. * 0,1 % – 300 тыс. руб. * 0,1 %) * 0,2 + 300 тыс. руб. * 0,1 % = 660 руб. Виктория Федоровна должна будет заплатить в бюджет налог на недвижимое имущество за 2017 год в сумме 660 руб.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

-

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

-

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

-

0,5 % взимается со всех остальных объектов налогообложения.

Как рассчитывается налог на одно-, двух- и трехэтажный дом?

Итоговая сумма к оплате полностью зависит от налоговой базы. Для частного дома это будет стоимость объекта. Именно цена жилища, которую установил государственный кадастровый орган, определяет конечный размер налога. Никакие другие параметры (высота, этажность, наличие мансарды и пр.) на него не влияют.

Тем не менее конкретный расчёт будет зависеть от региона, в котором расположен дом. Речь идёт не только о конкретной ставке. Алгоритм вычисления определяется системой подсчётов, применяемой в конкретном субъекте РФ — на основе кадастровой или инвентаризационной стоимости.

К 2020 году все регионы страны должны перейти на кадастровую систему подсчёта налога. Тем не менее на данный момент 11 субъектов РФ продолжают рассчитывать имущественную пошлину на базе инвентаризационной стоимости.

Расчёт налога по кадастровой стоимости

Он происходит по формуле:

Н = (Кст — Нв) х Ст х Пкф, где

- Н — налог.

- Нв — налоговый вычет.

- Кст — кадастровая стоимость.

- Ст — ставка.

- Пкф — понижающий коэффициент (установлен на переходный период с системы расчёта по инвентаризационной стоимости на кадастровую, колеблется от 0.2 до 0.6 в зависимости от региона).

Расчёт налога по инвентаризационной стоимости

При исчислении налога по старой системе налоговую базу составит инвентаризационная стоимость квартиры (узнать её можно в БТИ, на сайте ФНС, на сайте Росреестра).

Формула расчёта:

Н = Ист х Ст х Кфд, где

- Н — налог.

- Ист — инвентаризационная стоимость.

- Ст — ставка.

- Кфд — Коэффициент-дефлятор (На 2019 год установлен в размере 1.518) (Приказ Минэкономразвития от 30.10.2018 г. № 595).

Расчёт налога по «переходной» формуле

В соответствии с п. 8 ст.408 НК РФ, на период перехода на новые правила, помимо понижающего коэффициента, регионами может применяться особая формула для налога на недвижимость. Суть её — в уплате налоговой ставки с разницы между кадастровой и инвентаризационной стоимости.

Формула выглядит так:

Н = (Нк — Ни) x К + Ни, где

- Н — налог к уплате.

- Нк – налог, рассчитанный из кадастровой стоимости.

- Ни – налог, рассчитанный по предыдущей системе (инвентаризационной стоимости).

- К – понижающий коэффициент.

Отнесение имущества к предпринимательской деятельности

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Говорят, в 2020 году налог считают по-новому, и стало дороже

В 2020 году налоги рассчитываются по кадастровой стоимости. До этого каждый регион решал сам, переходить на новую систему расчёта или нет. Получалось, что где-то продолжали платить по инвентаризационной стоимости, где-то уже перешли на кадастровую. Нынешний год уравнял все регионы, приведя уплату налога к единому виду.

Итак, налогооблагаемая база — кадастровая стоимость. Это относится и к земельному, и к имущественному налогу.

Для некоторых действительно налог вырастет. Например, в дорогом дачном посёлке стоит старый дом. Он уже износился и по инвентаризационной стоимости почти ничего не стоит, поскольку она рассчитывается как стоимость всех материалов с поправкой на износ.

Другое дело — кадастровая стоимость. Она максимально приближена к рыночной. Рассчитывается исходя из инфраструктуры, доступности транспорта, наличия коммуникаций и прочего.

Пусть дом старый, но он находится в дорогом посёлке и стоит соответственно. Получается, что Росреестр проведёт переоценку, налогооблагаемая база сразу вырастет, а вместе с ней и налог.

Новые дома в налоге сильно не прибавят, поскольку их инвентаризационная стоимость и так высокая.

Росреестр регулярно проводит переоценку кадастровой стоимости. Этот вопрос лучше держать под контролем. Вдруг рядом с дачей проложили дорогу, включили в крупное муниципальное образование и всячески улучшили. Цена вырастет, Росреестр это учтёт, кадастровую стоимость изменит, передаст данные в налоговую.

Налоговая ставка на недвижимость

Налоговую ставку вычисляют в процентном соотношении от налогооблагаемой базы. В случае с недвижимостью налогооблагаемой базой считается кадастровая стоимость объекта (прочитайте, что это такое). Реальная рыночная стоимость объекта недвижимости не учитывается.

Базовые ставки налогообложения в России:

- дом, квартира, комната, гараж — 0,1% от кадастровой стоимости;

- остальное недвижимое имущество — 0,5%;

- если имущество дороже 300 млн рублей — 2%.

Но это еще не все! Россия подразделяется на территории — Федеральные округа (ФО) и субъекты РФ. Каждый субъект может менять ставку налогообложения. Например, отменить налог или повысить его, но не более чем в три раза (от 0 до 0,3% для квартир). На имущество дороже 300 млн рублей от 0 до 6%.

Узнайте налоговую ставку в своем субъекте на сайте ФНС.

Выберете «Налог на имущество ФЛ», год, регион. Укажите муниципальное образование в пределах региона, если это необходимо. Нажмите «Найти», а потом — «Подробнее»

Налог на частный дом

Однако несмотря на довольно конкретное определение круга субъектов, существуют свои нюансы при определении обязанного лица:

- Когда владение домом осуществляется в организации, то плательщиком считается администрация такого юридического лица, которая и будет нести ответственность за рассматриваемую обязанность. Тоже правило относится к случаям, когда владение осуществляется в товариществе. СНТ (садовое некоммерческое товарищество), как некоммерческая организация и самый распространённый вариант владения частным домом на коллективной основе, будет также выступать налогоплательщиком в лице руководства объединения. То есть организационно-правовая форма значения иметь не будет.

- Когда домом владеют несколько лиц, то их имущество облагали единым налогом, однако впоследствии собственники имеют возможность договориться между собой, посчитать налог, чтобы каждый получил ту сумму к оплате, которая бы соответствовала доле его владения. При этом ответственность за неуплату будет возлагаться на каждого в равной степени.

- Когда лицо выступает арендатором, то оно не обязано уплачивать налог. Обязанность сохраняется исключительно за владельцем. Однако в договоре может прописываться, что расходы на уплату обязательных платежей также будут включены в арендную плату, после чего затраты осуществляет уже арендатор, но официально признаваться налогоплательщик он не будет.

Рекомендуем прочесть: Выплаты Пенсионерам У Кого Дети Рождены До 1990 Года

Когда же речь идёт о строительстве, то НК РФ (Налоговый кодекс) устанавливает конкретный перечень расходов, попадающих под налоговый вычет:

- расходы, понесённые в результате покупки надела для строительства;

- расходы, связанные с приобретением дома, который был не достроен;

- расходы, связанные с покупкой материалов для ремонта и строительства, подтверждённые чеками;

- расходы по оплате услуг рабочих при проведении строительства;

- расходы, которые были осуществлены при подключении коммуникационных связей и оформлении специальной документации на дом.

Льготы по налогу на имущество физических лиц

Некоторые имеют льготы по налогу на имущество. Например, Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней, инвалиды I и II групп и инвалиды с детства (вне зависимости от группы). Полный перечень льготников дан в статье 407 Налогового кодекса. Подробно о том как применять льготы по налогу на имущество мы написали на сайте (см. ссылку).

Приложение. Перечень регионов где налог рассчитывают с кадастровой стоимости

| Регион | Документ, которым установлен порядок расчета налога с кадастровой стоимости |

| Расчет налога по кадастровой стоимости с 1 января 2015 года | |

| Амурская область | Закон Амурской области от 18 ноября 2014 г. № 440-ОЗ |

| Архангельская область | Закон Архангельской области от 24 октября 2014 г. № 199-11-ОЗ |

| Владимирская область | Закон Владимирской области от 18 ноября 2014 г. № 134-ОЗ |

| Город Москва | Закон г. Москвы от 19 ноября 2014 г. № 51 |

| Забайкальский край | Закон Забайкальского края от 18 ноября 2014 г. № 1081-ЗЗК |

| Ивановская область | Закон Ивановской области от 18 ноября 2014 г. № 90-ОЗ |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 19 ноября 2014 г. № 67-РЗ |

| Магаданская область | Закон Магаданской области от 18 ноября 2014 г. № 1811-ОЗ |

| Московская область | Закон Московской области от 18 октября 2014 г. № 126/2014-ОЗ |

| Нижегородская область | Закон Нижегородской области от 5 ноября 2014 г. № 140-З |

| Новгородская область | Закон Новгородской области от 23 октября 2014 г. № 636-ОЗ |

| Новосибирская область | Закон Новосибирской области от 31 октября 2014 г. № 478-ОЗ |

| Пензенская область | Закон Пензенской области от 18 ноября 2014 г. № 2639-ЗПО |

| Псковская область | Закон Псковской области от 6 ноября 2014 г. № 1436-ОЗ |

| Республика Башкортостан | Закон Республики Башкортостан от 30 октября 2014 г. № 142-з |

| Республика Бурятия | Закон Республики Бурятия от 26 ноября 2002 г. № 145-III |

| Республика Ингушетия | Закон Республики Ингушетия от 31 октября 2014 г. № 59-РЗ |

| Республика Коми | Закон Республики Коми от 27 октября 2014 г. № 123-РЗ |

| Республика Мордовия | Закон Республики Мордовия от 12 ноября 2014 г. № 91-З |

| Республика Татарстан | Закон Республики Татарстан от 30 октября 2014 г. № 82-ЗРТ |

| Рязанская область | Закон Рязанской области от 30 октября 2014 г. № 65-ОЗ |

| Самарская область | Закон Самарской области от 10 ноября 2014 г. № 107-ГД |

| Сахалинская область | Закон Сахалинской области от 14 ноября 2014 г. № 70-ЗО |

| Тверская область | Закон Тверской области от 13 ноября 2014 г. № 91-ЗО |

| Удмуртская Республика | Закон Удмуртской Республики от 18 ноября 2014 г. № 63-РЗ |

| Ханты-Мансийский автономный округ — Югра | Закон Ханты-Мансийского автономного округа — Югры от 17 октября 2014 г. № 81-оз |

| Ямало-Ненецкий автономный округ | Закон Ямало-Ненецкого автономного округа от 27 октября 2014 г. № 83-ЗАО |

| Ярославская область | Закон Ярославской области от 18 ноября 2014 г. № 74-з |

| Расчет налога по кадастровой стоимости с 1 января 2016 года | |

| Белгородская область | Закон Белгородской области от 2 ноября 2020 г. № 9 |

| Брянская область | Закон Брянской области от 28 сентября 2020 г. № 80-З |

| Вологодская область | Закон Вологодской области от 26 ноября 2020 г. № 3787-ОЗ |

| Воронежская область | Закон Воронежской области от 19 июня 2020 г. № 105-ОЗ |

| Город Санкт-Петербург | Закон г. Санкт-Петербурга от 26 ноября 2014 г. № 643-109 |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 13 ноября 2020 г. № 43-РЗ |

| Калининградская область | Закон Калининградской области от 25 ноября 2020 г. № 467 |

| Камчатский край | Закон Камчатского края от 12 октября 2020 г. № 671 |

| Кемеровская область | Закон Кемеровской области от 23 ноября 2020 г. № 102-ОЗ |

| Кировская область | Закон Кировской области от 24 сентября 2020 г. № 564-ЗО |

| Костромская область | Закон Костромской области от 29 октября 2020 г. № 18-6-ЗКО |

| Курская область | Закон Курской области от 10 сентября 2020 г. № 84-ЗКО |

| Ленинградская область | Закон Ленинградской области от 29 октября 2020 г. № 102-оз |

| Омская область | Закон Омской области от 24 сентября 2020 г. № 1788-ОЗ |

| Республика Калмыкия | Закон Республики Калмыкия от 20 ноября 2020 г. № 146-V-З |

| Республика Хакасия | Закон Республики Хакасия от 14 июля 2020 г. № 64-ЗРХ |

| Ставропольский край | Закон Ставропольского края от 5 ноября 2020 г. № 109-кз |

| Тульская область | Закон Тульской области от 20 ноября 2014 г. № 2219-ЗТО |

| Челябинская область | Закон Челябинской области от 28 октября 2020 г. № 241-ЗО |

| Чеченская Республика | Закон Чеченской Республики от 27 ноября 2020 г. № 48-РЗ |

| Чувашская Республика | Закон Чувашской Республики от 30 сентября 2020 г. № 42 |

| Расчет налога по кадастровой стоимости с 1 января 2017 года | |

| Хабаровский край | Закон Хабаровского края от 30 сентября 2020 г. № 116 |

| Краснодарский край | Закон Краснодарского края от 4 апреля 2020 г. № 3368-КЗ |

Портал «Ваши налоги» 2020

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Какие дачные постройки будут облагаться налогом, а какие нет?

Итак, бани, сараи, теплицы и другие сооружения – это имущество граждан, которое располагается на их дачных участках. Речь идет не о капитальном доме, а о хозяйственных объектах.

В СМИ прозвучала новость о том, что Минфин России ввел новый налог на бани и сараи, который начал работать с 2021 года. Кроме того, дачники обязаны заявить о наличии на своих участках хозяйственных построек. Это сообщение было интерпретировано самими владельцами так, что теперь им придется платить не только за бани и сараи, но и за теплицы, летние кухни и туалет.

После многочисленных вопросов в Минфин от дачников сами чиновники поспешили внести ясность.

Право на имущественный вычет

Российское законодательство обязывает граждан не только платить налоги, но и наделяет их правом на имущественный вычет при покупке недвижимости. Условия получения основного вычета — Кроме того, что для приобретения жилплощади следует израсходовать собственные (и/или заемные) ресурсы, быть налоговым резидентом нашей страны и получать «белую» заработную плату. Вычет россиянин имеет право оформить раз в жизни. При подтверждении права на него, лимит суммы, на которую может рассчитывать покупатель недвижимости, — это 260 тыс. руб..

До 2014 года возможность возвратить часть уплаченной за жильё суммы предоставлялась в отношении одной квартиры или дома, поэтому и пределы вычета применялись тоже только к одному помещению. Когда депутаты внесли поправки в нормативно-правовые акты, жители Российской Федерации обрели право получения вычета на всё покупаемое для себя жильё. Когда за первую квартиру резиденты платят меньше двух миллионов, оставшийся вычет можно перенести на следующее, приобретаемое за собственные деньги, недвижимое имущество.

Если жильё куплено в ипотеку (на средства иного целевого кредита), то потребители получают право на возвращение «процентного» вычета, но эта льгота распространяется только на покупку одного объекта недвижимости. Впрочем, тут есть и исключение, отмеченное Минфином и ФНС в письме от 21 мая 2015 № БС-4-11/8666: если первая квартира куплена до 01.01.2014 г. и на это имущество истребован основной вычет, то при оформлении второго дома в ипотеку уже после указанной даты граждане получают возможность возвращения процентов.

При определении «ипотечного» вычета сумма колеблется в зависимости от периода покупки жилища. Дата — ограничитель та же — 1.01.2014 г.

- Приобретая жильё до этой даты, можно вернуть все реально выплаченные проценты.

- Когда квартира куплена после, сумма процентов ограничивается 3 миллионами и возможностью вернуть из них 390 тысяч рублей.

Для возврата процентов нужно сперва вернуть часть денег, затраченных на покупку объекта недвижимости. Когда основной вычет будет исчерпан, можно обращаться за «ипотечным», имея в виду, что государство возвращает только лишь налоги, удержанные за три года, предшествовавшие дате обращения.

Есть свои нюансы и при возвращении НДФЛ, когда жильё приобреталось в общую имущество (недвижимость может принадлежать как обоим супругам, так и одному — количество собственников не влияет в этом случае) на заёмные средства. После 2014 года право на «ипотечный» вычет может быть реализовано обоими участниками сделки (в совокупности это 6 миллионов руб., и 780 тыс. возвращённых средств). Данную сумму делить между собой находящиеся в браке люди могут, как хотят, но обязательно заключив письменное соглашение, которое можно изменять ежегодно до тех пор, пока совокупный вычет на проценты не будет исчерпан.

Таблица 1. Примеры выплат

| Пример 1 | Пример 2 | Пример 3 |

|---|---|---|

| Жилплощадь куплена за 3 миллиона рублей. Супруг заявит 2 млн., а супруга — миллион, либо наоборот. Они могут разделить вычет и поровну. Правительство всё равно вернёт семье 390 тыс. руб. | За жильё заплачено 4 миллиона. И муж, и жена имеют все шансы получить возврат НДФЛ на двоих в сумме 520 тыс. руб. | За квартиру семья отдала 2 млн. рублей. Один из хозяев дома может истребовать весь вычет сейчас, а второй — при покупке другой недвижимости. Или оба сейчас заявят по 1 млн., а еще по одному — когда построят дом. В любом случае с этого объекта недвижимости можно возвратить 260 тыс. рублей и такую же сумму — позже. |

Необходимые документы

Перечень документов, которые потребуются от сотрудника для возврата подоходного налога, зависит от вида вычета. Для получения права на стандартный вычет (например, за несовершеннолетних детей и ребенка-инвалида) сотруднику требуется написать заявление на имя работодателя с приложением к нему подтверждающих право на вычет документов (свидетельства о рождении детей, удостоверение чернобыльца, заключение об инвалидности от медицинской комиссии, справка от второго родителя о неполучении вычета и пр.).

Для получения имущественного или социального налогового вычета сотруднику требуется первоначально подать в ИФНС соответствующее заявление о предоставлении подтверждения его права на вычет, согласно пп. 3, 4 п. 1 ст. 220 Налогового кодекса.

Подавать документы в Налоговую инспекцию можно лично или путем их отправки по почте ценным письмом с описью вложения. При личной передаче документов заверять их не нужно – документы предоставляются в копиях с одновременным предъявлением оригиналов.

Для подтверждения права на вычет сотруднику следует предоставить в инспекцию документы, которые указывают на факт оплаты медицинских или образовательных услуг, приобретение недвижимости и пр. Это могут быть чеки, платежные поручения и пр.

Мнение эксперта

Алексеев Дмитрий Юрьевич

Юрист с 6-летним стажем. Специализация — гражданское право. Член ассоциации юристов.

Также потребуется официальный договор на оказание медицинских или образовательных услуг, на получение ипотечного кредита или покупку недвижимости.

При выполнении всех условий налоговая инспекция по результатам камеральной проверки выдает налогоплательщику подтверждающий право на вычет документ. Вместе с полученным уведомлением сотрудник обращается к работодателю и пишет здесь заявление о предоставлении права на вычет.

После подачи всех документов у налогоплательщика перестанут удерживать НДФЛ до момента исчерпания права на вычет.

В том случае, когда работодатель некорректно удержал часть заработной платы сотрудника и не учел его право на налоговый вычет, хотя сотрудник предварительно обратился к нему с заявлением на получение вычета, то для возврата налога работнику просто следует подать заявление на возврат излишне уплаченной зарплаты. Оно пишется в свободной форме и должно содержать:

- просьбу о возврате излишне удержанного налога со ссылкой на п. 1 ст. 231 Налогового кодекса;

- указание на период, за который необходимо вернуть подоходный налог;

- реквизиты счета, на который сотрудник хотел бы вернуть средства (это может быть его зарплатный счет, служащий для перечисления зарплаты).

При возврате подоходного налога работодатель возвращает сотруднику излишне удержанный НДФЛ из тех денег, которые предназначались для перечисления подоходного налога или для выплаты зарплаты. Но если возникла ситуация, когда у работодателя не оказалось достаточного объема средств для возврата НДФЛ сотруднику, то в 10-дневные сроки после поступления заявления от него работодателю следует обратиться в ИФНС с ходатайством на возврат излишне уплаченного налога в бюджет.

Ходатайство подается на бланке, который был утвержден письмом ФНС от 2015 года №ММВ-7-8/90@.

Таким образом, возврат НДФЛ, который излишне был удержан из заработной платы сотрудника, может произвести как налоговый агент в лице работодателя, так и налоговая инспекция. Для этого сотрудник подает соответствующее заявление и предоставляет комплект документов, подтверждающих право на вычет.

Возврат подоходного налога — за что можно вернуть?

Многие граждане РФ лишь поверхностно ознакомлены с налоговым законодательством нашей страны, и не знают, что возможен возврат подоходного налога, и за что его можно вернуть. Зачастую знания людей ограничиваются тем, что они осведомлены о необходимости уплаты некоторых сборов.

Придерживаться такой позиции, как минимум, не рационально, так как в Налоговом Кодексе РФ содержится информация о ряде привилегий, имеющихся у всех налогоплательщиков. И речь в данном случае идет не только о льготах, к привилегиям также относятся разные вычеты, позволяющие вернуть гражданам часть средств из уплаченного налога.

Законодательство о возврате подоходного налога

Вычетная база распространяется практически на все виды налогообложения, в том числе и на подоходное. В сегодняшнем материале более подробно рассмотрим вопрос именно о том, как вернуть часть подоходного налога согласно действующему законодательству РФ.