Ндс

Содержание:

- Снятие с регистрационного учета по НДС

- Реализация пальмового масла.

- Постановка на учет по НДС

- Изменения в списке продуктов и детских товаров в 2020-2021 годах

- Обязанность ведения раздельного учета НДС

- Больно дорого

- Что не подлежит обложению НДС

- Календарь сдачи отчетности в 2021 году: таблица

- Классификатор ндс 10 и 18 на продукты питания

- Варианты использования пониженной ставки в 10%

- Как посчитать НДС от суммы

- Можно ли в договоре указать цены без НДС?

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей

НК РК.

Реализация пальмового масла.

С 01.10.2019 применяется повышенная ставка НДС.

В пункте 2 ст. 164 НК РФ перечислены товары и услуги, реализация которых подлежит льготному налогообложению.

В этом же пункте сказано, что коды видов продукции, перечисленных здесь, в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2),

а также Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) определяются Правительством РФ. Во исполнение данной нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

-

Перечень кодов видов продовольственных товаров в соответствии с ОКПД, облагаемых НДС по ставке 10 % при реализации (далее – Перечень ОКПД 2);

-

Перечень кодов видов продовольственных товаров в соответствии с ТН ВЭД, облагаемых НДС по ставке 10 % при ввозе на территорию РФ (далее – Перечень ТН ВЭД).

До недавнего времени реализация пальмового масла облагалась по налоговой ставке НДС 10 %.

Федеральный закон № 268-ФЗ исключил этот продукт из абз. 6 пп. 1 п. 2 ст. 164 НК РФ, соответственно, с 01.10.2019 к его реализации применяется ставка НДС базовая — 20 %.

Предварительная оплата.

Если продукт оплачен предварительно до указанной даты, «авансовый» НДС с полученной суммы рассчитывается по ставке 10/110 (абз. 2 п. 1 ст. 154, пп. 2 п. 1 ст. 167, п. 8 ст. 171 НК РФ). Соответствующие данные продавец заносит в книгу продаж (п. 3 и 17 Правил ведения книги продаж).

Предъявленный продавцом налог (абз. 2 п. 1, 3 ст. 168, п. 5.1, 6 ст. 169 НК РФ) покупатель вправе заявить к вычету (п. 12 ст. 171 НК РФ).

В момент отгрузки (с октября 2019 года и далее) продавец исчислит НДС по ставке 20 % (п. 3 ст. 164, п. 14 ст. 167 НК РФ), при этом заявит к вычету «авансовый» НДС по ставке 10/110 (п. 8 ст. 171, п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок). Покупатель, в свою очередь, учтет в составе вычетов «входной» НДС по ставке 20 % и восстановит «авансовый» НДС по ставке 10/110 (пп. 3 п. 3 ст. 170 НК РФ).

Но поскольку сумма налога по сделке из-за изменения ставки меняется, стороны могут договориться о доплате налоговой разницы. Во всяком случае именно такие рекомендации давала ФНС в Письме от 23.10.2018 № СД-4-3/20667@ для схожей ситуации: повышения с 01.01.2019 базовой ставки.

Важный момент: если между сторонами возникают разногласия, обязательно нужно обращать внимание на то, как установлена цена договора. Если она установлена с указанием:

-

«цена, кроме того НДС» – дополнительные затраты несет покупатель. Компенсировать доплату он сможет при наличии права на вычет;

-

«цена, в том числе НДС» (или просто «цена») – повышение ставки оплачивает продавец, если не договорится с покупателем об увеличении цены.

Вопросы импортеров.

Итак, в пп. 1 п. 2 ст. 164 НК РФ пальмовое масло с 01.10.2019 не числится, вместе с тем в Перечне ТН ВЭД оно осталось (соответствующие коррективы на 01.12.2019 еще не внесены).

Вероятнее всего, данный факт не станет препятствием для взимания таможенниками «ввозного» НДС по ставке 20 % (ведь нормы Налогового кодекса на основании п. 1 ст. 4 имеют приоритет над подзаконными актами, в том числе над постановлениями Правительства РФ). Начисление этого налога в отчетности не отражается; вычет будет произведен в сумме уплаченного (20 %-го) налога и отражен в декларации по НДС в строке 150 «Сумма налога, уплаченная налогоплательщиком таможенным органам при ввозе товаров…» разд. 3.

Но не станет ли это при формальном подходе поводом для снижения вычета?

Надеемся, что нет. Чтобы заявить вычет по НДС, в книге покупок нужно зарегистрировать документы, которые подтверждают уплату «ввозного» НДС на таможне (Письмо ФНС России от 22.02.2019 № СД-4-3/3108). И если НДС при ввозе пальмового масла уплачен по базовой ставке, эту сумму можно легко подтвердить, значит, и проблем с вычетом быть не должно.

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

НК РК.

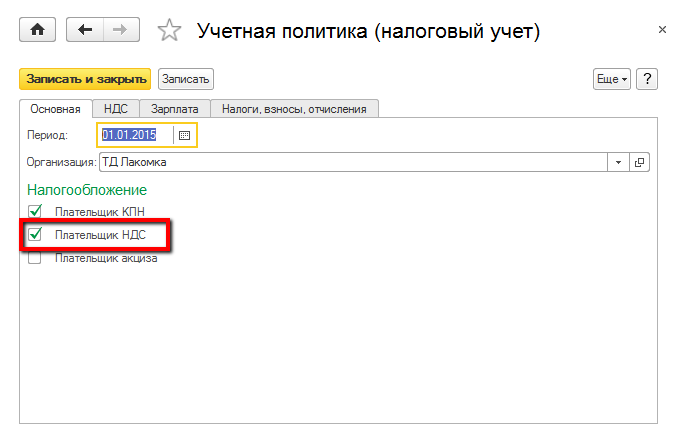

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».

Изменения в списке продуктов и детских товаров в 2020-2021 годах

С 01.07.2020 по ставке 10% облагаются ввоз и продажа некоторых молокосодержащих продуктов с заменителем молочного жира. Так, в перечень продовольственных товаров, при продаже которых налог нужно платить по ставке 10%, внесены следующие молокосодержащие продукты с заменителем молочного жира:

- напитки, коктейли и кисели;

- желе, соусы, кремы, пудинги, муссы, пасты и суфле;

- консервы сгущенные.

Кроме того, по пониженной ставке должна облагаться и реализация молокосодержащего мороженого. Эти изменения предусмотрены постановлением Правительства от 09.03.2020 № 250.

В 2019 году изменения в постановление № 908, содержащее перечень облагаемых НДС 10 процентов продуктов и товаров для детей, внесены постановлениями Правительства РФ:

- от 30.01.2019 № 58 (начало действовать с 09.02.2019) — им в список продуктов добавлены филе рыбы и прочее рыбное мясо (включая фарш) в свежем и охлажденном виде;

- от 06.12.2018 № 1487 (начало действовать с 01.04.2019) — здесь список поправок достаточно широк.

Чего конкретно касается обновление в списке товаров с НДС 10 процентов — на какие именно продукты и детские товары оно распространяется? Полный перечень изменений таков:

- в части продтоваров:

- для живых скота и птицы добавлено указание о том, что к льготируемым не относятся их племенные виды;

- для жиров и масла животного происхождения, а также для пальмового, кокосового, пальмоядрового бабассу и иных растительных масел исключена пометка о предназначении их для пищевых целей;

- для супов и бульонов, приготовленных на мясе, уточнено, что к ним не относятся не только овощные, но и иные, не содержащие мяса;

- к числу животных, исключаемых из состава потребителей кормов вареных, добавлены декоративные грызуны и рептилии;

- уточнено, что из числа льготируемых исключаются также прочие виды пищевого льда;

- в список внесены инкубационные яйца, за исключением племенных;

- детализирован состав продуктов для кормления животных, а в число тех, кто исключается из состава их потребителей, добавлены декоративные грызуны и рептилии;

- уточнены коды для лука репчатого и луковичных овощей, а также для прочих овощей;

- в отношении товаров для детей:

- существенно расширен перечень льготируемых трикотажных и швейных изделий за счет добавления в текст описания определения «аналогичные»;

- чулочно-носочные изделия привязали к росту ребенка;

- к перчаткам, рукавицам и митенкам добавились варежки;

- путем добавления предлога «до» уточнен размер одеял, постельного белья, кроватей и матрацев;

- в списке обуви появилась имеющая верх из резины;

- к числу кроватей добавлены люльки и кровати-манежи;

- в отношении колясок возникло уточнение об ограничении их технической оснащенности заводской комплектацией;

- существенно расширен перечень игрушек для катания детей за счет включения в список квадроциклов и других подобных им изделий;

- уточнены коды для кукол, изображающих людей, и их принадлежностей;

- к пластилину добавились иные материалы для лепки и идущие с ними в комплекте принадлежности, необходимые для этого процесса;

- детализированы коды для подгузников.

Таким образом, за счет изменений 2019 года перечень товаров со ставкой НДС 10 процентов расширился.

Обязанность ведения раздельного учета НДС

Налогоплательщики, осуществляющие налогооблагаемые и освобождаемые от обложения налогом на добавленную стоимость операции в соответствии с положениями ст. 149 НК РФ, обязаны вести раздельный учет таких операций ( НК РФ).

Кроме того, нужно раздельно учитывать суммы «входного» НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые используются в облагаемых и не облагаемых налогом операциях.

Так как в случае приобретения товаров (работ, услуг), имущественных прав как для облагаемых налогом, так и для освобождаемых от налогообложения операций суммы «входного» НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для операций, подлежащих налогообложению или освобожденных от него ( НК РФ).

Напомним, что по общему правилу суммы НДС, предъявленные продавцом покупателю (или уплаченные на таможне при ввозе товаров на территорию РФ), принимаются к вычету покупателем, если:

— приобретенные товары (работы, услуги), имущественные права используются для осуществления операций, облагаемых налогом на добавленную стоимость ( НК РФ);

— приобретенные товары (работы, услуги), имущественные права приняты к учету ( НК РФ);

— имеется правильно оформленный счет-фактура поставщика (для импортных товаров имеются документы, подтверждающие фактическую уплату сумм налога при ввозе товаров на территорию РФ (п. 2 ст. 169, НК РФ)).

Из этого общего правила есть исключения.

В силу прямого указания НК РФ суммы «входного» НДС, предъявленные покупателю при приобретении товаров (работ, услуг), к вычету не принимаются, а учитываются в стоимости приобретенных товаров (работ, услуг) в следующих случаях приобретения товаров (работ, услуг):

— используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения) согласно ст. 149 НК РФ;

— используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

— используемых лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

— используемых для операций, не признаваемых объектом налогообложения в соответствии с НК РФ.

Налогоплательщик обязан вести раздельный учет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций (абз. 5 НК РФ).

Исполнение налогоплательщиком требования, установленного НК РФ, возможно лишь в случае соблюдения правил ведения раздельного учета сумм налога, предусмотренного для ситуации осуществления как облагаемых, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 НК РФ, разд. 2 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 г., направленного нижестоящим налоговым органом Письмом ФНС России от 24.12.2013 N СА-4-7/23263, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421, п. 2.2 Определения КС РФ от 04.06.2013 N 966-О).

Таким образом, раздельный учет «входного» НДС необходим для того, чтобы принимать к вычету только ту часть «входного» НДС, которая относится к облагаемым этим налогом операциям. А по необлагаемым операциям налогоплательщик не может поставить «входной» НДС к вычету — вместо этого сумма налога учитывается в расходах при расчете налога на прибыль.

При отсутствии раздельного учета суммы «входного» НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций, нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по необлагаемым операциям (абз. 6 НК РФ, Письмо Минфина России от 11.01.2007 N 03-07-15/02). Сумма «входного» НДС в такой ситуации покрывается за счет собственных средств организации.

Больно дорого

Рост коммунальных тарифов в некоторых субъектах СЗФО и без грядущих законодательных изменений можно назвать очень сущест-венным. К примеру, в Великом Новгороде с 1 июля тепловая энергия подорожала на 12,3 процента, горячая вода — на 11,2 процента, услуги водоснабжения и водоотведения — на 7-8 процентов. В распоряжении правительства РФ речь шла о максимально возможном повышении коммунальных тарифов в области в среднем на 5,5 процента. Но новгородские чиновники, соблюдя необходимые процедуры, перешагнули предельную планку.

— Власти региона утверждают, что повышение тарифов связано с реализацией инвестиционных программ в сфере водо- и теплоснабжения, — делится информацией председатель новгородской региональной общественной организации «Собрание коренных новгородцев», кандидат экономических наук Анна Черепанова. — Однако понять, насколько такое решение экономически обосновано, невозможно. Не проводился независимый аудит ни инвестиционных программ, которые сейчас приходится оплачивать населению, ни непосредственно новых тарифов. Хотя депутаты гордумы, которые отказывались голосовать за инициативу о повышении стоимости коммунальных ресурсов, настаивали на проведении независимого аудита. Если НДС в сфере ЖКХ все-таки повысят, новгородцы в любом случае будут платить за коммунальные ресурсы еще больше, чем сейчас. На каждые сто рублей, предусмотренных тарифом, гражданам будут начислять не 18, а 20 рублей. Кроме того, у властей появится дополнительное основание еще раз пересмотреть стоимость коммунальных услуг.

Строго говоря, действующие тарифы не устраивают практически всех поставщиков ресурсов. И чаще всего речь идет не о завышенных показателях, а о занижении планки. Но если, к примеру, водоканал Санкт-Петербурга дополнительная налоговая нагрузка заставит сократить расходы на развитие, другие коммунальные предприятия повышение НДС может отправить за грань рентабельности, отмечают эксперты.

— Поэтому я согласен с необходимостью применения дифференцированного подхода, — подчеркивает Вадим Чекалин. — Поставщиков коммунальных услуг, тарифы которых регулируются государ-ством, вообще не должно, на мой взгляд, затронуть повышение НДС. Что касается нерегулируемых услуг, таких как Интернет, связь, телевидение и так далее, здесь требуется более обстоятельная дискуссия.

Что не подлежит обложению НДС

Действующим законодательством установлено, что не подлежат обложению данным налогом следующие операции:

- экспорт товаров и услуг;

- высокотехнологическая деятельность, связанная с космической отраслью, а также касающаяся резидентов центра «Сколково»;

- транспортировка углеводородов;

- пассажирские перевозки;

- реализация товаров медицинского назначения и платных медицинских услуг;

- инвестиционная деятельность;

- продажа земельных участков;

- приобретение (в том числе и приватизация) предприятий, находящихся в муниципальной собственности.

Данный перечень не является исчерпывающим.

Календарь сдачи отчетности в 2021 году: таблица

ИП и юрлица, являющиеся плательщиками налога на добавленную стоимость, должны сдавать декларацию, даже если не было никаких операций. Это делается, если:

- в отчетном периоде не велась деятельность или велась только за пределами России;

- в отчетном периоде проводились операции, не облагаемые НДС;

- проводились операции длительного цикла (срок выполнения — больше 6 месяцев).

Нулевая декларация представляет собой заполненный в соответствии с общими правилами титульный лист и раздел 1. Строки, где указываются суммы налога к уплате, заполняются прочерками.

В общем случае индивидуальные предприниматели и юридические лица должны заполнить в декларации следующие разделы:

- Титульный лист.

- Раздел 1, указывается сумма НДС к уплате.

- Раздел 3, с расчетом суммы налога к уплате.

- Разделы 8–9 содержат данные книг покупок и продаж.

Заполнение остальных разделов зависит от вида деятельности ИП или ООО.

На титульном листе в первую очередь указываются реквизиты предпринимателя или фирмы. В поле «Код налогового периода» указывается «24», так как он соответствует 4 кварталу 2020 года.

В разделе 1 записывается сумма налога к уплате за 4 квартал 2020 года.

В раздел 3 заносится информация о начисленном налоге на добавленную стоимость в течение 4 квартала 2020 года. Дополнительно прописываются налоговые вычеты. На основе сведений рассчитывается налог к уплате или сумма к возмещению из бюджета.

В раздел 8 переносятся данные из книги покупок, реквизиты и прочие параметры всех счетов-фактур, занесенных в книгу покупок в течение 4 квартала 2020 года.

В разделе 9 указываются все данные из книги продаж. Сюда заносится информация обо всех счетах-фактурах, выставленных в течение 4 квартала.

Декларация по НДС считается принятой Федеральной налоговой службой, если была получена в электронном виде посредством специализированного оператора. Для выполнения этой операции необходимо наличие:

- электронно-цифровой подписи с действующим сертификатом;

- программного обеспечения (или доступа к нему), через которое отправляется документация в ФНС;

- доступа к интернету.

Для уплаты налога на добавленную стоимость используйте КБК, указанные в таблице ниже.

Таблица 3 — КБК для оплаты НДС

|

Тип |

КБК |

|

НДС на товары (работы, услуги), реализуемые на территории России |

|

|

Налог |

182 1 03 01000 01 1000 110 |

|

Пеня |

182 1 03 01000 01 2100 110 |

|

Штраф |

182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран ЕАЭС |

|

|

Налог |

182 1 04 01000 01 1000 110 |

|

Пеня |

182 1 04 01000 01 2100 110 |

|

Штраф |

182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России из стран, не входящих в ЕАЭС |

|

|

Налог |

153 1 04 01000 01 1000 110 |

|

Пеня |

153 1 04 01000 01 2100 110 |

|

Штраф |

153 1 04 01000 01 3000 110 |

Не смущайтесь из-за отличия первых трех цифр в некоторых номерах. Это связано с тем, что администрированием НДС занимаются два ведомства — Федеральная налоговая служба и таможня.

| Когда сдавать | Что сдается | Кто сдает |

| 15 апреля | Подтверждение вида деятельности в ФСС за 2020 год | Все организации |

| СЗВ-М за март | Все страхователи | |

| 20 апреля | Декларация по водному налогу за 1 квартал | Компании и ИП из списка ст. 333.8 НК РФ |

| Единая упрощенная налоговая декларация за 1 квартал | Организации, у которых нет объектов налогообложения и нет оборотов в банке и в кассе | |

| 4-ФСС за 1 квартал на бумаге | Работодатели со средней численностью работников неболее 25 человек | |

| 26 апреля | Декларация по НДС за 1 квартал | Плательщики НДС и налоговые агенты |

| 4-ФСС за 1 квартал в электронке | Работодатели со средней численностью работников более 25 человек | |

| 28 апреля | Декларация поналогу наприбыль за 1 квартал | Компании на ОСНО |

| Декларация поналогу наприбыль замарт | Компании на ОСНО, которые отчитываются ежемесячно | |

| Налоговый расчет поналогу на прибыль за март или 1 квартал | Налоговые агенты поналогу на прибыль | |

| 30 апреля | 6-НДФЛ за 1 квартал | Налоговые агенты |

| Расчет по страховым взносам за 1 квартал | Все работодатели | |

| Декларация по УСН за 2020 год | ИП на УСН | |

| 17 мая | СЗВ-М за апрель | Все работодатели |

| 28 мая | Декларация по налогу на прибыль за апрель | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за апрель | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 15 июня | СЗВ-М за май | Все работодатели |

| 28 июня | Декларация по налогу на прибыль за май | Компании на ОСНО, которые отчитываются ежемесячно |

| Налоговый расчет по налогу на прибыль за май | Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли |

Классификатор ндс 10 и 18 на продукты питания

Печатные издания (за исключением периодических печатных изданий рекламного или эротического характера)

- периодические печатные издания;

- книжная продукция, связанная с образованием, наукой и культурой.

Под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год. К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания. 4.

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

2.

Ндс на продукты питания

Внимание

НК РФ, уплата НДС по ставке 10 процентов устанавливается при продаже продуктов питания, детских товаров, печатной продукции, товаров, связанных с медициной. 1. Реализация продовольственных товаров, что предусмотрено в подпунктами 1 п.

2 ст. 164 НК РФ. Перечень данных товаров утвержден постановлением Правительства РФ от 31.12.2004 № 908 и включает в себя:

- скот и птицу (в живом весе);

- мясо и (или) мясные продукты. Исключение составляют деликатесные продукты питания (телятина, языки, вырезка, колбасных изделий высшего сорта, копченостей, запеченных говядины и свинины, консервов);

- молоко и молочные продукты питания.

Какая ставка ндс на продукты питания при их производстве и продаже?

Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию.

Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью. НДС на продукты питания: проводки Пример. Организация «Восток» занимается производством хлебобулочных изделий.

Реализация сдобы происходит по ставке 10% НДС.

Какие ставки ндс действуют на продукты питания в 2021 году

Объектом налогообложения НДС являются все продукты и всевозможные услуги к продаже на территории РФ. Исключение составляют отдельные категории продукции, материалов и работ, утвержденные на законодательном уровне.

Продукты питания признаются объектом налогообложения. При этом ставки применяются разнообразные, в зависимости, от вида, сорта товара. В статье рассмотрим ндс на продукты питания со ставкой 10% и 18%, а также приведем пример проводок при производстве продуктов для питания.

Объекты налогообложения НДС Объектом налогообложения по НДС принято считать реализацию в пределах государства за некоторым исключением. Продукты питания также облагаются налогом вне зависимости от того, являются ли они товаром для перепродажи или представляют собой продукцию пищевого производства.

Ставка НДС на продукты питания различна.

Ставки ндс на продукты питания — список товаров

Периодическим печатным изданием является журнал, газета, альманах, бюллетень, либо другое издание, что имеет текущий номер, постоянное название и выходит в продажу не реже раза в год. Периодическим печатным изданием рекламного характера считается печатное издание, в котором реклама превышает объем 40 % информации одного номера данного издания.

4. Реализация медицинских товаров как отечественного или иностранного производства:

лекарственных препаратов (включая средства, что предназначены для клинических исследований медикаментов, фармацевтические субстанции, медикаменты, приготовленные аптечными предприятиями).

Для применения ставки НДС 10 процентов обязательным является наличие у предприятия регистрационного удостоверения на конкретное наименование медикамента. Если лекарственный препарат изготовлен непосредственно аптечным предприятием, то он не подлежит регистрации.

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Можно ли в договоре указать цены без НДС?

Напомним, до начала хозяйственных отношений сторонам необходимо заключить договор, который, согласно статье 421 Гражданского кодекса РФ, основан на принципах свободы и согласованности. То есть все разделы (предмет, права, обязанности, порядок оплаты и выполнения обязательств, цена договора) обсуждаются сторонами и принимаются на их усмотрение.

Вопросы и затруднения может вызвать раздел «Цена». Если формулировка в договоре указывает цену «без НДС» — все понятно, в этом случае покупатель приобретает товар по договорной цене и отдельно перечисляет НДС (согласно статье 168 НК РФ).

Если же в соглашении о сотрудничестве налог вообще не упоминается, возникает неразбериха — покупатель не понимает, включен НДС в цену или нет.

При подписании договора сторонам необходимо прояснить этот вопрос, так как впоследствии он может стать причиной разногласий и конфликтов.

Покупатель, конечно, заинтересован заплатить сумму, указанную в договоре, а не перечислять сверх этого еще что-то. Но продавец, не выделивший НДС, может требовать оплаты налога отдельно от стоимости товара.

Гражданское законодательство не обязывает контрагентов прописывать НДС в договоре. А вот Налоговый Кодекс настаивает, чтобы продавец предъявлял продавцу к оплате сумму НДС (на основании пункта 1 статьи 168). При этом выставляется счет-фактура, где налог выделен отдельной строкой.