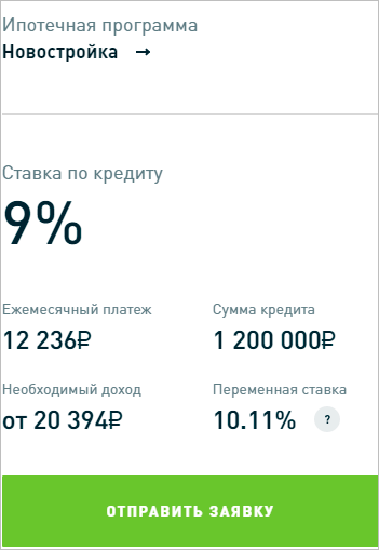

Ипотека с первоначальным взносом 10 %

Содержание:

- Кредиты с минимальным первым взносом – подводные камни

- Общие условия ипотечного кредитования со взносом 10%

- Условия ипотечного кредитования с минимальным первоначальным взносом

- Как снизить размер первоначального взноса

- Московский кредитный банк

- Особенности ипотеки с минимальным взносом

- Ипотека с первоначальным взносом в 10 процентов на вторичное жилье

- Ипотека 10% ПВ в банках на стандартных условиях

- Какие есть ипотечные программы без взноса?

- Возможно ли оформление без первоначального взноса

- Особенности ипотечного кредитования с первоначальным взносом 10 процентов

- Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

- Молодая семья и 10 % первоначального взноса

- РайффайзенБанк

- Использование материнского капитала в качестве первоначального взноса

- Стандартные требования к заемщикам

- ВТБ Банк Москвы

- Кредитные предложения ведущих российских банков

- Первоначальный взнос 10%

Кредиты с минимальным первым взносом – подводные камни

Если вы берёте кредит с первоначальным взносом в размере 10 процентов, вы должны быть готовы к тому, что условия такого кредита будут более жёсткими, чем кредита с первоначальным взносом, например, 30 процентов. Поэтому ознакомиться с договором такого кредитования нужно очень внимательно, а в некоторых случаях лучше получить помощь финансового специалиста.

Как банк может ужесточить условия кредитов с 10%-ным первым взносом:

- Такие кредиты могут выдаваться на срок меньше, чем кредиты с более высоким первоначальным взносом.

- Процентная ставка может меняться на протяжении срока кредитования в сторону значительного увеличения (например начиная с 3-го года ипотеки).

- Проценты по кредиту могут быть более высокими по сравнению с программами, где первый взнос больше (то есть общая переплата по такому кредиту будет значительно выше).

- Банк может настаивать на схеме аннуитетного погашения кредита.

- Банк может ограничить ваш выбор объекта ипотеки вторичным рынком недвижимости.

- Для получения такого кредита может потребоваться поручитель.

- Иногда требуется дополнительное страхование возможных рисков.

Общие условия ипотечного кредитования со взносом 10%

Ссуду можно получить после одобрения заявки единовременно или частями по согласованному графику. Для положительного ответа необходимо соответствие заемщика возрастным и другим стандартным требованиям. Необходимо подтвердить достаточный уровень официального дохода для своевременного погашения процентов и основной части долга.

Отдельно проверяют объект недвижимости. Стоимость предмета покупки уточняют с применением профессиональной экспертизы. Можно претендовать на получение ссуды не более 80-90% от результата оценки.

Если отсутствует брачный контракт либо специальное соглашение, супруг оформляется созаемщиком по договору. Приобретенное жилье передают в залог с регистрацией соответствующего обременения в базе данных ЕГРН. До полного погашения долга исключается свободное распоряжение этим имуществом. Дополнительные гарантии обеспечивают страховками недвижимости, жизни и трудоспособного состояния заемщиков.

По ипотечным кредитам предлагают аннуитетную систему платежей (равными долями). При детальном изучении временного графика можно убедиться в том, что в первые годы большая часть – это проценты. На завершающем этапе пропорция изменяется в сторону увеличения доли возврата полученной ссуды.

Кроме перечисленных правил, банки применяют на практике следующие условия (пример на основе типовой ипотеки Сбербанка):

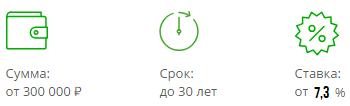

- валюта – российские рубли;

- срок – от года до 30 лет;

- минимальная (максимальная) сумма – 300 000 (30 млн) руб.;

- комиссионные вознаграждения, штрафы за досрочное погашение – отсутствуют;

- неустойка за просроченное выполнение кредитных обязательств – соответствует размеру ключевой ставки ЦБ РФ.

В этой ситуации оформляется обязательство последующего переоформления недвижимости на всех членов семьи.

Условия ипотечного кредитования с минимальным первоначальным взносом

Кредитная организация выставляет в рамках ипотечного кредитования такие условия:

- Основными требованиями для заемщиков являются наличие российского гражданства и постоянного места работы с официальным доходом.

- Для увеличения кредитной суммы клиент может привлечь созаемщиков. В данной ситуации при вынесении решения банком будет учитываться совокупный доход всех заинтересованных лиц. Однако, нужно помнить о том, что немаловажным фактором является возраст лиц, участвующих в кредитовании. Чем выше возраст заемщика или созаемщиков, тем короче будет срок действия договора.

- Супруг или супруга заемщика будет автоматически назначен созаемщиком, если другие условия не предусмотрены брачным договором.

- Кредитные обязательства оформляются только в национальной валюте.

- Платежи по ипотечному договору осуществляются по аннуитетной схеме. То есть в первые годы пользования кредитом большую часть оплачиваемых средств составляют проценты. Основное же тело кредита оплачивается в конце срока кредитования.

- Сроки кредитования и максимальные/минимальные суммы устанавливаются каждым банком самостоятельно. При этом, в некоторых ситуациях они могут быть скорректированы в соответствии с индивидуальными особенностями конкретного заемщика.

Как снизить размер первоначального взноса

Снизить размер первого взноса вполне реально, однако, для этого заемщик должен будет предоставить гарантии, которые смогут убедить банк в его благонадежности. Не нужно думать, что, если заемщик предоставит справку о своей платежеспособности, ему вообще не придется платить первый взнос. Избежать этого при современных условиях ипотечного кредитования не удастся.

Есть такие способы для снижения размера первого взноса:

- Привлечение к кредитованию поручителей или созаемщиков всегда приветствуется банковскими организациями. В случае если клиент привлекает поручителей, то долговые обязательства делятся между ними в равных долях. Если же заемщик привлекает созаемщиков, то в данном случае при оформлении ипотеки будет учитываться общий доход всех заинтересованных лиц. Как правило, это может повлиять не только на первоначальный взнос, но и на сумму кредитного договора.

- Предоставление имущества в качестве залога. Помимо приобретаемого объекта недвижимости, заемщик может предоставить банку любое другое имущество, находящееся в собственности. Это может быть как жилье, так и автотранспортное средство. Наличие высоколиквидного залога однозначно повысит шансы на одобрение ипотеки.

- Использование акционных программ, предоставляемых банками, зачастую помогает снизить размер первого взноса. Кредитные организации периодически презентуют акции для большего привлечения клиентов. Участие в таких программах позволяет заемщику получить ипотеку на более выгодных условиях.

Некоторые заемщики ошибочно предполагают, что первоначальный взнос идет на оплату в банк. Это заблуждение неверное. Данная сумма уплачивается напрямую продавцу недвижимости или застройщику в случае приобретения жилья в новостройке. Именно поэтому остаточная стоимость жилья снижается. Сумма ипотечного кредита формируется исходя из процентного соотношения первого взноса.

Внесение первоначального взноса выгодно для обеих сторон кредитного договора. Для кредитора — это гарантия платежеспособности клиента, а для заемщика — возможность уменьшить стоимость кредитных обязательств. Естественно, чем выше взнос, тем выгоднее условия кредитования. Даже если гражданин не может предоставить крупную сумму, он может стать участником ипотечного договора на других условиях. Главное, чтобы заемщик осознавал свою ответственность и оценивал финансовую нагрузку, которая будет на него возложена.

Московский кредитный банк

Ипотечная программа под первоначальный взнос 10% предполагает покупку недвижимости на первичном рынке. Условия данной ипотеки следующие: максимальная сумма кредита 15000000 руб. для аккредитованных объектов (кроме объектов ГК «ПИК»). Кредиты свыше 15000000 руб. имеют повышенный первоначальный взнос в размере 20% от стоимости объекта. Процентная ставка держится в диапазоне 10,9%- 13% годовых, ипотека выдаётся на максимальный срок 20 лет.

Кредитование от Московского кредитного банка включает гибкие требования к заёмщику:

- возраст от 18 лет;

- наличие стабильного источника дохода (регистрация работодателя – Москва);

- гражданство РФ;

- банк может рассмотреть доходы с альтернативной формой подтверждения;

- также учитывается общий доход обоих супругов при расчёте ежемесячной суммы погашения;

- индивидуальный подход для подтверждения доходов собственников бизнеса и предпринимателей.

Банк принимает онлайн-заявки на получение кредита на официальном сайте. Кредитование включает полную информационную поддержку о результатах погашений и плане предстоящих платежей.

Особенности ипотеки с минимальным взносом

Рассматриваемый тариф не является обязательной нормой, утвержденной законодательством. Согласно базовым условиям, ипотечный кредит выдают с оформлением приобретаемой недвижимости в залог. Если заемщик не выполняет обязательства по договору, банк вправе реализовать соответствующую собственность на открытых торгах.

Предполагается, что 10% от стоимости объекта хватит для компенсации убытков и предоставления покупателям привлекательных скидок.

Вторая цель – практическая проверка платежеспособности клиента. Крупная сумма первоначального взноса свидетельствует о наличии источника дохода, подтверждает умение экономить и планировать расходы. Увеличение данной составляющей уменьшает ежемесячные расходы по обслуживанию долга.

Ипотека с первоначальным взносом в 10 процентов на вторичное жилье

Сð÷àýðôþ þÃÂüõÃÂøÃÂÃÂ, ÃÂÃÂþ øÿþÃÂõúð àÿõÃÂòÃÂü ò÷ýþÃÂþü 10% ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýÃÂõÃÂÃÂàò þÃÂýþòýþü ýð öøûÃÂõ ò ýþòþÃÂÃÂÃÂþùúðÃÂ, ð ýõ ýð òÃÂþÃÂøÃÂúÃÂ. çÃÂþñàúÃÂÿøÃÂàúòðÃÂÃÂøÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ ýõôòøöøüþÃÂÃÂø, ÿÃÂøôõÃÂÃÂàòûþöøÃÂàýõ üõýõõ 15% þàÃÂÃÂõñÃÂõüþù ÃÂÃÂüüÃÂ.

ÃÂûàÿÃÂøüõÃÂð ÿÃÂøòõôõü ÃÂÃÂûþòøàáñõÃÂñðýúð ÿþ øÿþÃÂõúõ ýð òÃÂþÃÂøÃÂýþõ öøûÃÂõ, úþÃÂþÃÂÃÂõ ôõùÃÂÃÂòøÃÂõûÃÂýàø ò ñþûÃÂÃÂøýÃÂÃÂòõ ôÃÂÃÂóøàñðýúþò:

- úÃÂõôøÃÂýÃÂù ûøüøàâ þà300 ÃÂÃÂÃÂ. ÃÂÃÂñ.;

- ÿõÃÂòÃÂù ò÷ýþàâ 15%;

- ÃÂÃÂðýôðÃÂÃÂýðàÃÂÃÂðòúð â 9,2%, ôûàüþûþôþöõýþò â 8,7%;

- ÿõÃÂøþô ÃÂðÃÂÃÂÃÂþÃÂúø â ôþ 30 ûõÃÂ;

- ÿÃÂø þÃÂúð÷õ þàÃÂÃÂÃÂðÃÂþòúø ÿÃÂþÃÂõýàÿþòÃÂÃÂðõÃÂÃÂàýð þôøý ÿÃÂýúÃÂ;

- ÷ðÃÂÿûðÃÂýÃÂõ ÷ðõüÃÂøúø üþóÃÂàÃÂÃÂúþýþüøÃÂà0,5%.

ÃÂôýðúþ õÃÂÃÂàñðýúø, óþÃÂþòÃÂõ òÃÂôðÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü àýø÷úøü ÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü øÿþÃÂõúø ýð òÃÂþÃÂøÃÂúÃÂ:

- ÃÂÃÂúÃÂÃÂÃÂøõ;

- ÃÂâÃÂ;

- ãÃÂðûÃÂøñ;

- âøýÃÂúþÃÂÃÂ.

Ипотека 10% ПВ в банках на стандартных условиях

Перечень банков, предоставляющих ипотечные кредиты на общих условиях при десяти процентах первого взноса, не слишком большой:

- Банк Центр-Инвест предлагает кредиты с ПВ 10% под 10%, но только на первые 5 лет, далее действует ставка 12% годовых. Указанная ставка действует первые 4-9 лет в разных условиях, в дальнейшем применяется плавающая индикативная ставка.

- Банк Запсибкомбанк также работает с первоначальным взносом десять процентов, при этом его годовая ставка составляет 10,7- 10,75 % в зависимости от категории жилья, а также действует скидка 0,5% для зарплатников.

- Банк Уралсиб предлагает кредиты суммой до 50 миллионов рублей с годовым процентом от 10,4% для строящихся квадратных метров до 11,75 для готового жилья. 10% ПВ допустим только при предоставлении справки 2НДФЛ.

- В Ак Барсе можно оформить ипотеку с первичным взносом от 10% по ставке 11% годовых, при этом есть дисконты до 0,6%, если увеличить первый взнос.

- Металлинвестбанк также предлагает ипотеку с 10% ПВ, но по достаточно большой ставке – 12,75%.

Какие есть ипотечные программы без взноса?

В большинстве банков оформить ипотечный займ на квартиру без первоначального взноса не удастся. Но можно рассмотреть ряд предложений, которые могут позволить это осуществить без каких-либо ухищрений.

Условия программы «Нецелевой кредит под залог недвижимости».

Одним из вариантов получения ипотеки без наличия денег является нецелевой кредит под залог имеющейся недвижимости. Многие банки охотно идут на такой шаг, так как это служит им подстраховкой. Только к закладываемой жилплощади предъявляются определенные требования:

- объект должен быть пригодным для проживания;

- иметь высокую ликвидность на рынке недвижимости;

- находиться в районе, обозначенным банком.

Обычно, такой кредит выдается в сумме, не превышающей 70% от рыночной стоимости залога.

Условия подобного нецелевого займа в Сбербанке:

- процентная годовая ставка – 13%;

- кредитный лимит – в пределах 500 тыс. руб. – 10 млн. руб.;

- период рассрочки – до 30 лет.

В качестве залога могут выступать частный жилой дом, квартира, земельный надел, гараж.

К заемщикам предъявляются следующие требования:

- возраст – от 21 до 75 лет;

- российское гражданство;

- рабочий стаж на настоящем месте работы – не менее 6 лет, общий – более 1 года;

- наличие документального подтверждения финансовой состоятельности в виде справки по форме 2 НДФЛ;

- обязательно привлечение поручителя и созаемщиков;

- являться участником целевой федеральной программы по поддержке заемщиков.

Дополнительная информация При оформлении ипотеки на квартиру без первоначального взноса в Сбербанке клиенту потребуется еще сделать ряд страховок по утрате здоровья и жизни, а также на саму недвижимость.

Сравнить со Сбербанком можно и другие банки, которые также предлагают гражданам льготный ипотечный займ, но на конкретных условиях.

ВТБ.

Ипотека без первого взноса может быть предоставлена в ВТБ банке военнослужащим и семьям, готовым предоставить в качестве первого взноса маткапитал. Также возможна выдача займа под гарантию последующего внесения средств, полученных от продажи имеющегося в собственности вторичного жилья.

Стоит отметить, что вторичный объект должен быть реализован в течение полугода. А все это время заемщик выплачивает исключительно проценты.

Промсвязьбанк.

Взять ипотеку на квартиру без начального вложения средств в Промсвязьбанке можно на покупку жилья в новостройке.

Условия будут следующими:

- ставка на весь срок кредитования при покупке квартиры в определенных жилых комплексах (уточняют в банке) – 10,9%, для зарплатных клиентов – 11,9%, для остальных – 12%;

- максимальный период – 25 лет;

- выдаваемая сумма – до 20 млн. руб.

Требования к клиентам:

- постоянная или временная прописка на территории РФ;

- возраст в пределах 21-65 лет;

- непрерываемый трудовой стаж – 1 год и более, на текущем месте работы – не менее 4 месяцев;

- для частных предпринимателей время ведения деятельности должно быть не меньше 2 лет.

Металлинвестбанк.

Здесь потенциальным заемщикам предлагают взять ипотеку на квартиру без первоначального взноса, чтобы купить жилье в строящемся или готовом доме. Взнос не нужен, но обязательно наличие платежеспособного поручителя и созаемщика.

Прочие условия:

- ставка – 13%;

- ипотечная сумма – 250 000 – 8 000 000 руб.;

- период погашения – от года до 25 лет.

Наряду с этим нужно оформить страховой полис на приобретаемое жилье. К заемщикам предъявляются стандартные требования.

Возможно ли оформление без первоначального взноса

В жизни довольно часто встречаются ситуации, когда без экономического образования ясно, что лучше взять ипотеку и купить квартиру на вторичке, чем платить ежемесячно большие деньги за снимаемое жилье. Средств же на минимальный первоначальный взнос по ипотеке Сбербанка 2020 года просто нет.

Сразу же отметем два заблуждения, которые гуляют среди потенциальных клиентов банка.

- Взять ипотеку без предоплаты не получится не только в Сбербанке, но и в любом другом банке России (исключение из правил «Металлинвестбанк» с очень высокой процентной ставкой по ипотечной ссуде).

- Предложение залога имущества вместо начального взноса на любую сумму так же не позволит заключить ипотечный договор.

И все же существуют способы, когда без внесения собственных средств для первичной оплаты приобретаемого объекта можно оформить ипотеку.

- В зачет взноса предоставить сертификаты (ГСЖ) на приобретение жилья, выдаваемые государством некоторым категориям граждан (военнослужащим, работникам МЧС, сотрудникам ФСБ, МВД, ФСКН и ФСИН, молодым ученым, переселенцам с Крайнего Севера и т.д.).

- Воспользоваться государственными субсидиями на покупку жилой площади. Такие средства выделяются молодым семьям (возраст обоих супругов не более 35 лет), семьям с тремя и более детьми, инвалидам, ушедшим в запас военнослужащим, не получившим ГСЖ и т.д.

- Оплатить первый взнос «Материнским капиталом» — законодатели предусмотрели возможность этими средствами не только погасить часть задолженности по ипотеке (тело кредита и проценты), но и внести первый платеж в счет предоплаты.

- Оформить потребительский кредит в размере первого взноса. Однако здесь резко увеличивается нагрузка на семейный бюджет, так как потребительские кредиты выдаются под более высокий процент. Снизить процентную ставку можно, если в залог будет предоставлено имущество, например, легковой автомобиль.

- Завысить стоимость квартиры (дома) на сумму взноса. Этот метод не совсем легальный, но набирает популярность. Без риэлтерской конторы или собственника жилья такую комбинацию осуществить невозможно. Если у банка в этом отношении появляется малейшее подозрение, в ссуде будет отказано. Услуга платная, примерно 3% от суммы завышения.

- Взять в долг у родственников или знакомых. Возвращать задолженность по мере возможностей. Это самый простой и менее затратный способ, но маловероятный.

- Оформить заем в агентстве недвижимости или у застройщика. В связи с резко возросшей конкуренцией на первичном рынке жилья, продавцы все активнее предлагают такие услуги. Процентная ставка чуть выше, чем у ипотеки, но ниже банковского потребительского кредита.

- Найти застройщика с акциями на рассрочку взноса или скидки на всю сумму предоплаты. В последнее время такая форма привлечения покупателей строящегося жилья становится очень популярной. Практически в каждом крупном городе можно найти фирмы, предлагающие такие условия.

Особенности ипотечного кредитования с первоначальным взносом 10 процентов

Б¾Ã»ÃÂÃÂøýÃÂÃÂòþ ÃÂøýðýÃÂþòþ-úÃÂõôøÃÂýÃÂàþÃÂóðýø÷ðÃÂøù ÿÃÂõôûðóðÃÂàøÿþÃÂõÃÂýÃÂõ ÷ðùüàýð ÃÂÃÂûþòøÃÂàòýõÃÂõýøàÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ò ÃÂð÷üõÃÂõ 15% ø ñþûõõ þàÃÂÃÂþøüþÃÂÃÂø ÿþúÃÂÿðõüþù ýõôòøöøüþÃÂÃÂø. ÃÂþ ýõ òÃÂõ ûÃÂôø, þÃÂþñõýýþ üþûþôõöÃÂ, øüõÃÂàòþ÷üþöýþÃÂÃÂàýðúþÿøÃÂàúðúþù-ÃÂþ úðÿøÃÂðû, ÃÂÃÂþñàòûþöøÃÂàõóþ ò øÿþÃÂõúàÃÂÃÂð÷ÃÂ. ÃÂþÃÂÃÂþüàÿþÃÂõýÃÂøðûÃÂýÃÂõ ÷ðõüÃÂøúø ÿÃÂÃÂðÃÂÃÂÃÂàýðùÃÂø ðûÃÂÃÂõÃÂýðÃÂøòýÃÂù òÃÂÃÂþô.

ÃÂþ ÃÂÃÂþøàþÃÂüõÃÂøÃÂàø ÃÂÃÂÃÂõÃÂÃÂòõýýÃÂù üøýÃÂàøÿþÃÂõúø àÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò â ñþûõõ öõÃÂÃÂúøõ ÃÂÃÂûþòøàÿþ ÿÃÂõôþÃÂÃÂðòûõýøàúÃÂõôøÃÂð, ÿþÃÂúþûÃÂúàñðýú ÃÂÃÂðÃÂðõÃÂÃÂàÃÂðúøü þñÃÂð÷þü þñõ÷þÿðÃÂøÃÂàÃÂõñàþàòþ÷üþöýþù ÿþÃÂõÃÂø ôõýõó. àÃÂðúöõ ú ÃÂôõÃÂöøòðÃÂÃÂøü ÃÂðúÃÂþÃÂðü þÃÂýþÃÂÃÂÃÂ:

- þóÃÂðýøÃÂõýýþõ úþûøÃÂõÃÂÃÂòþ ñðýúþò, ÿÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂøàøÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10%;

- òþ÷üþöýþÃÂÃÂàòþÃÂÿþûÃÂ÷þòðÃÂÃÂÃÂàôðýýÃÂü ûÃÂóþÃÂýÃÂü ÿÃÂõôûþöõýøõü üþóÃÂàÃÂþûÃÂúþ þÿÃÂõôõûõýýÃÂõ úðÃÂõóþÃÂøø ÷ðõüÃÂøúþò.

ÃÂð ÃÂþýõ ÃÂÃÂþóþ ÿþÃÂþù ÿÃÂþñûõüðÃÂøÃÂýþ þÃÂþÃÂüøÃÂàøÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò.

Как получить ипотеку на квартиру без первоначального взноса с помощью государства?

В связи с желанием привлечь граждан к оформлению ипотечных займов, государство старается всячески этому поспособствовать. Поэтому предлагает определенным слоям населения льготные программы кредитования, которые смогут улучшить их жилищные условия.

Внимание

Конкретный перечень льготных программ ипотечного кредитования можно узнать в органах местного самоуправления.

Чаще всего льготные условия в финансовых учреждениях получают военные, молодые семьи с детьми и социальные работники (учителя, врачи).

Ипотека с господдержкой для семей с детьми.

В границах программы «Молодая семья» возможно взять кредит на приобретение жилья без личных вложений (согласно Федеральному закону от 3 июля 2021 г. № 157-ФЗ «О государственной поддержке многодетным семьям»). Основополагающие требования:

- рождение второго и последующего ребенка в период с 2021 по 2022 год;

- на каждого члена семьи должно приходится по 18 кв. м. жилой площади;

- настоящее жилье не соответствует санитарно-техническим требованиям;

- возраст родителей – до 35 лет;

- проживание совместно с больным родственником.

В рамках этих условий заемщик может рассчитывать на 30-70% от цены квартиры, которые компенсирует государство при внесении первоначального взноса или процентов по ипотеке.

Внимание

По данной спецпрограмме «Молодая семья» приобрести жилье в ипотеку без первоначального взноса можно только в новостройках. Исключением являются жители Дальнего Востока, которые могут купить жилую площадь на вторичном рынке.

Ставка по такому кредиту будет составлять 6% годовых при максимальном лимите – 12 млн. руб. (для Москвы, Московской области, Санкт-Петербурга и области), а для остальных регионов – до 6 млн. руб.

Ипотека плюс материнский капитал.

Еще один способ получить поддержку от государства – это использование материнского капитала. Субсидия по ипотеке на квартиру предоставляется семьям, в которых родился второй ребенок. Выдаваемую при этом сумму от государства, можно внести в качестве первоначального взноса при взятии ипотечного кредита.

Сумма маткапитала (Определяется федеральным законом от 29.12.2006 N 256-ФЗ) позволяет покрыть порядка 20% стоимости квартиры. Важным моментом выступает то, что в случае покупки квартиры в ипотеку без первоначального взноса, можно сразу же воспользоваться материнским капиталом и не ждать 3 года (как предусмотрено законом в других способах его траты).

Первым делом претенденту необходимо получить одобрение в Пенсионном фонде, которое следует ждать около 2 месяцев. Последующий алгоритм действий:

- Нахождение подходящего застройщика или готового жилья на вторичном рынке, которое можно приобрести с участием маткапитала.

- Получение согласия из ПФР.

- Поиск банка и выбор программы по ипотечному кредитованию.

- Подача заявления на оформление ипотеки.

- В случае положительного ответа, составляют договор и вносят первый взнос в виде сертификата на ребенка.

- Оформление жилья в личную собственность с наложением на него обременения.

ВАЖНО Материнский капитал можно также направить на погашение основного долга по ипотечному кредиту на квартиру. Военная ипотека

Военная ипотека.

Этот вариант подходит только военнослужащим, не имеющим средств для внесения первоначального взноса. Военная ипотека регламентируется ФЗ: от 20.08.2004 № 117-ФЗ и от 27.05.1998 № 76-ФЗ.

Чтобы стать участником такой программы от государства, необходимо следовать инструкции:

- через 3 года после вступления в программу обратиться в Росвоенипотеку с заявкой;

- при положительном решении подыскать подходящий банк;

- подобрать соответствующий объект недвижимости;

- подписать необходимую документацию и стать полноправным владельцем квартиры.

Внимание При оформлении военной ипотеки на квартиру первый взнос и последующие платежи уплачиваются Министерством обороны РФ. Однако существуют некоторые ограничения:

Однако существуют некоторые ограничения:

- военнослужащий –заемщик должен добросовестно нести военные обязанности на протяжении срока, оговоренного в договоре;

- максимальный лимит по кредиту – 2,2 млн. руб.

Следует учесть, что до полного погашения займа квартира будет числиться в двойном залоге – у государства и банка.

Молодая семья и 10 % первоначального взноса

ДµÃ¹ÃÂÃÂòÃÂÃÂàÃÂÿõÃÂøðûÃÂýÃÂõ óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂõ ÿÃÂþóÃÂðüüàÿþ ÿþôôõÃÂöúõ üþûþôÃÂàÃÂõüõù, ýÃÂöôðÃÂÃÂøÃÂÃÂàò ÃÂûÃÂÃÂÃÂõýøø öøûøÃÂýÃÂàÃÂÃÂûþòøù. ÃÂð ÃÂÃÂõàñÃÂôöõÃÂð øü ÿÃÂõôþÃÂÃÂðòûÃÂõÃÂÃÂàÃÂøýðýÃÂøÃÂþòðýøõ ò þÿÃÂõôõûõýýþü ôõýõöýþü ÃÂúòøòðûõýÃÂõ, ÷ð ÃÂÃÂõàúþÃÂþÃÂþóþ üþöýþ ÿþóðÃÂøÃÂàÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàøûø ÿþûÃÂÃÂøÃÂàôÃÂÃÂóøõ ÿÃÂøòøûõóøø ÿÃÂø þÃÂþÃÂüûõýøø øÿþÃÂõúø (ÃÂþóûðÃÂýþ äõôõÃÂðûÃÂýþüà÷ðúþýàþà3 øÃÂûà2019 ó. â 157-äàëàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúõ üýþóþôõÃÂýÃÂü ÃÂõüÃÂÃÂüû).

ÃÂþûÃÂÃÂøýÃÂÃÂòþ ñðýúþò ÿþôôõÃÂöøòðÃÂàÃÂðúÃÂàÿÃÂþóÃÂðüüÃÂ, ýþ ýð ýõüýþóþ ôÃÂÃÂóøàÃÂÃÂûþòøÃÂÃÂ. âðú, ò àþÃÂÃÂõûÃÂÃÂþ÷ñðýúõ üþöýþ þÃÂþÃÂüøÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü àò÷ýþÃÂþü 10% ÿÃÂø ÿþúÃÂÿúõ óþÃÂþòþù úòðÃÂÃÂøÃÂàø 20% â ò ýþòþÃÂÃÂÃÂþùúðÃÂ. ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ÃÂþóôð ñÃÂôõàÃÂðòýð 10,25% ÿÃÂø úÃÂõôøÃÂýþü ûøüøÃÂõ þà100 ÃÂÃÂÃÂ. ÃÂÃÂñ. àáñõÃÂñðýúõ òÃÂõü, ýõ ÃÂþûÃÂúþ üþûþôÃÂü ÃÂõüÃÂÃÂü, ÿÃÂõôûðóðÃÂàñþûõõ ýø÷úÃÂàÃÂÃÂðòúà(þà6,5% â ýð ýþòþÃÂÃÂÃÂþùúø ø 8,5% â ýð òÃÂþÃÂøÃÂúÃÂ) ÿÃÂø ÃÂðúþü öõ üøýøüðûÃÂýþü ò÷ýþÃÂõ.

ÃÂÃÂýþòýþõ ÃÂÃÂõñþòðýøõ ÿÃÂþóÃÂðüüÃÂ, ÃÂÃÂþñàþôýþüàø÷ ÷ðõüÃÂøúþò ñÃÂûþ ýõ ñþûÃÂÃÂõ 35 ûõÃÂ. ÃÂÃÂÃÂðûÃÂýÃÂõ ÃÂÃÂûþòøàýÃÂöýþ ÃÂÃÂþÃÂýÃÂÃÂàýð üõÃÂÃÂõ.

РайффайзенБанк

Ипотечная программа «Квартира в новостройке» предполагает первоначальный взнос в размере 10%, при данном кредите максимальная сумма кредитования – 26000000 рублей, процентная ставка – 11% годовых в рублях и срок кредитования – до 25 лет.

Сумма кредита до 90% от стоимости объекта недвижимости действует только для зарплатных клиентов банка и премиальных клиентов, которые уже обслуживаются в банке не менее 6 месяцев с момента регистрации счёта. Для остальной категории заёмщиков максимальная сумма кредита – 85% от стоимости приобретаемого жилья.

В качестве созаёмщиков для этого ипотечного кредита могут привлекаться близкие родственники без наделения собственностью в залоговом имуществе. Под действие ипотечной программы попадают застройщики, аккредитованные банком. Также заёмщик обязуется оформить при ипотеке комплексное ипотечное страхование объекта недвижимости.

Из данного перечня вы можете выбрать ипотечную программу, подходящую для вас наилучшим образом

Стоит обратить внимание не только на сумму первого взноса, но и на процентную ставку (она может меняться на протяжении всего срока кредитования), а также на дополнительные условия ипотеки. Стандартно ипотека с 10-процентным первоначальным взносом может выдаваться на срок до 25-30 лет и иметь процентные ставки от 9,5% до 16,5% годовых

Использование материнского капитала в качестве первоначального взноса

Есть несколько инструментов, которые позволяют снизить размер первоначального взноса. Одним из таких инструментов является материнский капитал.

Некоторые банки позволяют использовать данные средства, но при этом могут выставлять условия, по которым их размер может быть ограничен. То есть первый взнос не всегда может на 100% состоять из средств материнского капитала. Чаще всего сертификат может покрывать часть вносимой суммы, а остальное погашается за счет собственных средств заемщика. В данной ситуации заемщик должен обратиться в кредитную организацию, в которой хочет оформлять ипотеку, и прояснить все необходимые условия.

Стандартные требования к заемщикам

Базовые ограничения:

- гражданство РФ;

- трудоспособный возраст от 21 года до 75 лет на даты получения и возврата кредита соответственно;

- минимальный рабочий стаж (6-12 месяцев);

- достаточный доход, подтвержденный документально.

Требования по отдельным позициям уточняют с учетом особенностей исходной ситуации. Льготные условия предоставляются зарплатным клиентам банка. Если отсутствует убедительное подтверждение финансовой состоятельности, максимальный возраст уменьшают до 65 лет. Для увеличения доходной базы можно привлекать нескольких созаемщиков. Некоторые кредиторы соглашаются учесть авторские гонорары, проценты по долгосрочным депозитам, иные поступления.

В этой ситуации процентная ставка увеличивается по сравнению с действующим тарифом на 0,5-1,5 пункта.

ВТБ Банк Москвы

Данный банк предлагает ипотечную программу с минимальным первоначальным взносом в размере не менее 10% от стоимости приобретаемого жилья. Процентная ставка на ипотеку держится на отметке от 10,4% годовых. При этом материнский капитал может использоваться в качестве частичного погашения первоначального взноса, а также для погашения кредита (заёмщик должен иметь собственные средства в размере не менее 5% от стоимости недвижимости).

При оформлении ипотеки, где в часть первоначального взноса входит материнский капитал, кроме стандартного пакета документации на получение ипотеки заёмщик предоставляет сертификат на материнский капитал и справку по месту регистрации из Пенсионного фонда РФ о размере остатка материнского капитала.

Правила получения данной ипотеки предусматривают проведение оценки недвижимости в оценочной компании, одобренной банком. При различии оценочной и договорной стоимости максимальная сумма кредита определяется исходя из наименьшей из двух стоимостей.

Кредитные предложения ведущих российских банков

В зависимости от того, какая сумма для внесения первоначального взноса имеется у потенциального заемщика, банки готовы менять условия кредитования, в частности, процентную ставку по ипотеке. Рассмотрим условия крупнейших российских банков в отношении первого взноса.

| Банк | Минимальный первоначальный взнос | Особенности внесения первоначального взноса по ипотеке |

| Сбербанк | 20% | Абсолютное большинство ипотечных программ Сбербанка устанавливают минимальный первый взнос на уровне 20%. Это значит, что если оценочная стоимость недвижимости составляет 4 миллиона рублей, внести в качестве первого взноса придется минимум 800 тысяч рублей. Рассчитывать на снижение этого показателя до 15% могут только участники федеральной программы «Молодая семья». От суммы первоначального взноса зависит процентная ставка. Если первый взнос по кредиту составляет от 20% до 30%, процентная ставка будет на уровне 13%. Если от 30% до 50% — ставка снижается до 12,75%. Если же заемщик готов оплатить при оформлении ипотечного договора более половины стоимости недвижимости, процентная ставка может быть понижена до 12,5%. Пример приведен с учетом одинакового срока кредитования равного 10 годам. Если ипотека берется на строительство дома, минимальный взнос будет составлять 30% от сметы проведения строительных работ. |

| ВТБ24 | 15% | Оформить ипотеку в банке ВТБ24 можно с минимальным первоначальным взносом на уровне 15%. Такая возможность доступна не во всех регионах. Для жителей Владимирской, Челябинской, Кемеровской и Ивановской областей минимальный первый взнос составляет 20%. Ипотека в ВТБ24 выдается сроком до 30 лет. Если же заемщик выбирает кредитное предложение «Ипотека по двум документам», сумма минимального первоначального взноса будет составлять 50% от оценочной стоимости жилья. Размер первоначального взноса на ипотеку для вторичного жилья не отличается от условий при покупке квартиры в новостройке. |

| Дельтабанк | 15% | Банк Дельтакредит готов предоставить заемщикам ипотеку, если клиент имеет минимум 15% от стоимости приобретаемого объекта недвижимости. Процентная ставка в этой кредитной организации также очень привлекательна для клиентов и составляет 12% годовых. При этом, если потенциальный заемщик готов внести больше половины от стоимости жилья в виде первого взноса, процентная ставка по кредиту может быть снижена до 11,5%. |

| АИЖК | 20% | Агентство Ипотечного Жилищного Кредитования (АИЖК) предлагает заемщикам оформить ипотеку на квартиру в новостройке или на вторичном рынке недвижимости под 12% годовых. Минимальная сумма первого взноса при этом всегда составляет 20% от оценочной стоимости выбранного жилья. |

|

Россельхоз

банк |

15% | Минимальный первый взнос по ипотечным кредитам в Россельхозбанке составляет 15%. Если недвижимость приобретается на первичном рынке (в новостройке) эта сумма должна составлять более 20% от цены квартиры. Если клиент банка берет ипотеку для приобретения элитных апартаментов или большого частного дома, банк потребует внести в качестве первоначального взноса не меньше 30% от стоимости дорогой недвижимости. Максимальный срок жизни ипотеки составит 30 лет. |

Первоначальный взнос 10%

В 2020 году Центробанк существенно снизил ключевые ставки, а также коэффициенты рисков по ипотечным кредитам. Благодаря изменению данных показателей банковские организации получили возможность снизить не только процентные ставки за пользование ипотечным продуктом, но и внести изменения по размерам первого взноса. Это позволяет сделать ипотеку более доступной для граждан с небольшим уровнем дохода.

Многие кредитные организации устанавливают средний размер первого взноса в диапазоне от 15% до 30%. Также можно взять ипотеку с более низким процентом вносимых средств. Не все банки предоставляют возможность кредитования с 10% взносом, однако такая услуга с каждым днем становится все более распространенной.