Кредитный калькулятор с досрочным погашением

Содержание:

- Как посчитать ипотеку самостоятельно?

- На какой период и какие суммы

- Процентная ставка по ипотеке

- Молодые семьи

- Классическая форма расчета или как определить размер аннуитетного платежа

- Действующие программы

- Что делать тем заемщикам, у которых нет необходимого запаса средств?

- Как рассчитать ежемесячный платеж

- Где получить сведения для самостоятельного расчета ипотеки

- Ипотечные продукты и их погашение

- Варианты погашения

- Результаты

- Обзор предложений банков с наименьшей минимальной суммой

Как посчитать ипотеку самостоятельно?

Заимодатели не скрывают условия предоставляемых денежных займов. Но даже при наличии схожих условий клиент должен помнить, что у разных заемщиков в одном и том же банке в отдельных случаях могут различаться процентные ставки по ипотеке и предоставляемая банком сумма. Каждое конкретное обращение, так или иначе, рассматривается кредитором индивидуально. Однако всегда можно посчитать ипотеку в Сбербанке, как и в любом другом, через ипотечный калькулятор в онлайн режиме или самостоятельно

Для этого важно знать несколько простых правил:

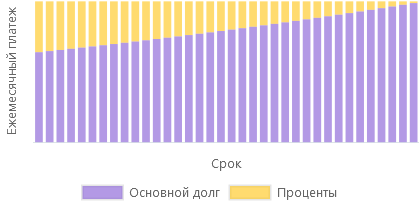

Расчет необходимых параметров зависит от формы выбранного платежа: аннуитетного или дифференцированного. Аннуитетный фиксированный платеж состоит не только из основной части долга, но и из процентов. При этом в самом начале должник гасит именно насчитанные банком проценты, а только позже, в последние несколько лет выплаты ипотеки, отдает сумму основного долга. А дифференцированный различный по суммам платеж на начальном этапе гораздо выше, чем в конце. Зато основной долг гасится уже с первых платежей, а проценты насчитываются лишь на оставшуюся после очередной выплаты сумму. Как рассчитать ипотеку в Сбербанке в таком случае? Прежде всего, нужно знать, каким типом платежей будет гаситься долг.

- Расчет должен производиться в той валюте, в которой будет предоставлен желаемый кредит. Однако многие банки предлагают одни и те же займы со схожими условиями выплаты, но в разных валютах. И от вида валюты может зависеть процентная ставка. Из-за чего кредит, взятый в долларах, может быть выгоден для выплаты даже в случае сильных курсовых колебаний, если проценты по такому долгу очень низки. Поэтому лучше сделать все возможные подсчеты сразу и увидеть, как рассчитать ипотеку в ВТБ 24 в зависимости от валюты, и как от этого меняется процент, сроки выплат и сумма переплаты долга.

- Также в расчеты обязательно нужно заложить возможные дополнительные расходы, которые уйдут на оформление самого займа. В итоге самая простая формула займа состоит из стоимости недвижимости плюс дополнительных расходов, минус первый взнос, если таковой предполагается видом ипотеки.

Но если сложностей с подсчетом общего долга обычно не возникает, то от процентной ставки и различных банковских комиссий зависит, как посчитать переплату по ипотеке. Кстати, эти комиссии начисляются в течение всего срока действия кредита. Самый грубый способ подсчета при этом таков: берется сумма нужной ипотеки, умножается на срок выплаты, полученный результат умножается на процентную ставку.

Однако насчитанная таким образом цифра на деле в несколько раз превышает тот, который будет рассчитан банком, так как сумма самого долга уменьшается с каждый платежом, а проценты считают на остаток. И если аннуитетный платеж еще можно высчитать самому, зная процентную ставку, благодаря его фиксированному типу. То, как посчитать ежемесячный платеж по ипотеке с дифференцированным платежом правильно могут рассказать только банковские специалисты.

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Название банка | Процентная ставка |

|---|---|

| Сбербанк России | от 4,1% |

| Газпромбанк | от 4,7% |

| Тинькофф | — |

| ВТБ | от 5% |

| Банк «Открытие» | от 4,7% |

| Абсолют Банк | от 4,1% |

| Альфа-Банк | от 5,99% |

| от 6% | |

| от 3,99% | |

| ДОМ.РФ (АИЖК) | от 4,7% |

| Райффайзенбанк | от 4,99% |

| от 3,2% | |

| от 4,69% | |

| от 5,5% | |

| от 4.6% | |

| от 4,6% | |

| от 4,8% | |

| от 5,9% | |

| от 5,29% | |

| от 4,84% |

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) | 4,1% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 7,9% |

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.

О сайте «Ваша ипотека»

Мы помогаем разобраться в вопросах ипотеки, в рынке жилья. Пишут статьи и отвечают на вопросы эксперты с опытом работы и профильным образованием.

Если вам нужна срочная юридическая консультация, рекомендуем позвонить нашим партнерам во всех регионах России:

8 (499) 350-55-06 доб. 173

8 (812) 309-06-71 доб. 730

8 (800) 555-67-55 доб. 713

Молодые семьи

Программа обеспечения жилищем молодых семей пользуется большим спросом среди молодёжи России. Для них созданы льготные условия, благодаря которых решаются вопросы в отношении приобретения собственной жилплощадью без значительного удара по семейному бюджету. Первая выплата такого кредита также определяется не менее 20% заявленной стоимости жилья или 50% для лиц, не имеющих возможность подтвердить собственные финансовые доходы. Также, молодые семьи имеют право использовать в качестве ПВ материнский капитал, что избавляет их от нужды тратить личные финансовые сбережения.

Этот тип кредитования содержит несколько льготных поправок. При такой ситуации годовой процент составляет 10,75%. А для оформления договора потребуется принести свидетельство, подтверждающее бракосочетание и рождение ребёнка. Если же семья относится к категории неполных, то потребуется приложить справку, подтверждающую отсутствие одного из родителей. При этом, кредитный заем молодым семьям выдаётся на покупку жилища как на первичном, так и на вторичном рынке.

Классическая форма расчета или как определить размер аннуитетного платежа

Так как чаще всего ипотечный долг гасится посредством аннуитетных выплат, то именно формулу по работе с ними используют большинство различных калькуляторов.

Для этих расчетов нужно:

- От единицы отнять срок кредита в месяцах. Так вычисляется степень.

- В эту степень нужно ввести результат, полученный от сложения единицы и процентной годовой ставке.

- Высчитанное число отнимается от единицы.

- На выведенный итог делится процентная годовая ставка.

- И все это умножается на первоначальную сумму кредита.

Какой бы калькулятор или формулы не использовались, все подсчеты — лишь ориентир. Для получения самых надежных данных нужно обратиться к менеджеру банка. Итоговые цифры могут отличаться и в большую, и в меньшую сторону, от посчитанных предварительно.

Действующие программы

Расчет ежемесячных платежей при ипотеке квартиры выполняется в соответствии с предложением банка, исходя из условий кредитования.

Различные программы ипотеки могут различаться по сроку кредитования, процентным ставкам, размеру первоначального взноса, а также требованиях к заемщикам и к объекту залога.

Программы ипотечного кредитования можно разделить на 2 вида:

- Обычная ипотека.

- Социальная ипотека.

Стандартные программы кредитования могут иметь разные названия в отдельных банках, они связаны с целями кредитования.

Можно выделить ряд отдельных популярных программ:

| Ипотека на вторичное жилье | быстрое оформление, невысокая процентная ставка, выгодные условия кредитования. Указанная программа связано с тем, что для того, чтобы участвовать в ней, нужно заключить титульное страхование. Ипотечные кредиты на покупку жилья на вторичном рынке является самой распространенной программой ипотеки |

| На новостройку | Этот вид кредитования отличается низкой стоимостью покупаемого жилья. Однако заключение договора долевого участия с застройщиком существенно увеличивает процентную ставку. К минусам программы можно отнести также меньше возможностей по выбору квартиры, и застройщиков, так как банк выдаст кредит только на покупку жилья, строительство которой осуществила аккредитованная строительная компания |

| Ипотека на строительство частного дома | Выдается заемщикам, которые являются собственниками земельных участков, и хотят возвести на нем частный дом. Предоставляется под достаточно низкий процент, но при обязательном условии передачи земли в залог. В качестве недостатков такой программы можно выделить длительная процедура оформления и строгие требования относительно земельного участка |

| Кредит на покупку земли | эта программа позволяет приобрести земельный участок для последующего строительства на нем. Предоставляется при условии передачи в залог ликвидного имущества, имеющего высокую стоимость |

| На покупку зарубежной недвижимости | приобретение недвижимости за границей может быть реализовано по данной программе ипотеки. Выдается только крупными кредитными учреждениями под залог имеющейся в собственности недвижимости в России |

Социальные программы действуют на основе федерального и региональных бюджетов.

Различные виды субсидий выдаются по определенным правилам, при этом программы ипотечного кредитования имеют сходный механизм действия.

Отдельные виды социальных программ:

| Для молодых семей | Программа направлена на господдержку в отношении супругов, состоящих в зарегистрированном браке или родителей-одиночек, имеющих детей. Каждый из супругов не может быть старше 35 лет на дату подачи заявления на участие в программе. Ипотека выдается после предъявления сертификата, который подтверждает участие в льготной программе |

| Для молодых учителей | Преподаватели, находящиеся в возрасте до 35 лет, могут участвовать в этой программе. Субсидия может использоваться в качестве начального взноса или для оплаты процентов |

| Молодым специалистам | В программе участвуют молодые специалисты возрастом до 35 лет |

| Военная ипотека | Имеет особенности, связанные с оформлением и погашением. Участвовать могут военнослужащие, проходящие службу в вооруженных силах РФ сроком более одного года. Погашение кредита выполняется за счет средств министерства обороны |

Что делать тем заемщикам, у которых нет необходимого запаса средств?

Многие люди, желающие получить кредит, не наделены финансовой возможностью погасить первую часть долга. К сожалению, для большей части кредитных предложений этот пункт предусмотрен в обязательном порядке. Если же клиент не может это осуществить, его заявка отправляется на рассмотрение, после чего он получает отказ. Также, если физическое лицо имеет заработную плату менее 30000 рублей, а ипотечный заем превышает 1000000 рублей, ему также выдаётся отказ. Это связано с тем, что подобная зарплата не сможет своевременно погасить задолженность.

При возникновении ситуации, когда у заёмщика не хватает средств для ПВ, можно воспользоваться следующими официально разрешенными возможностями:

- Оформить дополнительный потребительский кредит, который можно использовать в качестве первоначального взноса. Безусловно, это не самый удобный вариант с финансовой точки зрения, но именно это может стать единственным возможным выходом.

- Если Вы относитесь к категории «Молодая семья» (супруг или супруга не достигли 35-летнего возраста), имеется возможность встать в очередь по одноименной федеральной программе, которая подразумевает под собой выплату субсидий её участникам. Её также можно использовать в качестве ПВ.

- Сотрудники бюджетной сферы России также могут воспользоваться специальными выплатами из бюджета регионов, которые для них предусмотрены. Размер и вид финансовой помощи необходимо уточнить в Административном органе управления Вашего региона или в МФЦ.

- Выдача ипотеки для военнослужащих.

Как рассчитать ежемесячный платеж

При оформлении ипотечного займа у вас есть возможность выбрать систему расчета ежемесячных платежей: аннуитетную или дифференцированную. В первом случае вы будете выплачивать долг равными частями на протяжении всего периода, а во втором – сумма с каждым месяцем будет уменьшаться. Соответственно, для каждой системы расчета будет отдельная формула.

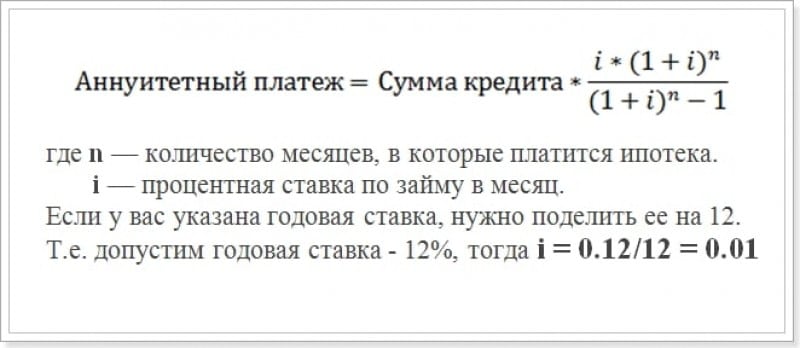

Расчет аннуитетных платежей

Многие банки предлагают заемщику именно эту схему расчета, с экономической точки зрения она более выгодна для кредитора. У заемщика тоже есть преимущество – каждый месяц ему нужно будет вносить одну и ту же сумму на кредитный счет.

Формула расчета аннуитетного платежа

Рассчитать платежи по ипотеке можно по следующей формуле:

S – сумма ежемесячного платежа; T – тело кредита; p — 1/12 процентной ставки; m – количество месяцев.

- сумма кредита – 1500000;

- ставка – 11% в год 11/12*100=0.009;

- срок – 120 месяцев.

Расчет: S=1500000×(0.009+0.009(1+0.009)120-1)=1500000×(0.009+0.0091.930)= 20494,82

То есть, пользуясь данной формулой, вы сможете произвести расчет платежа по ипотеке с аннуитетной системой расчета.

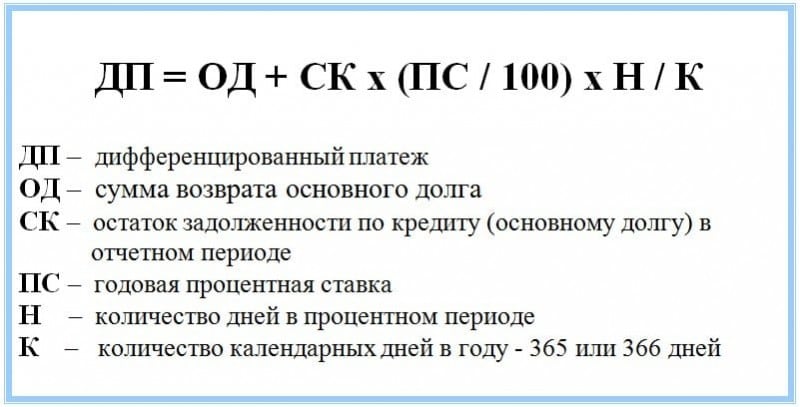

Дифференцированная система

Как говорилось ранее, данная система расчета отличается от предыдущей тем, что с каждым месяцем сумма платежа по ипотеке будет уменьшаться. Расчет для каждого месяца будет осуществляться отдельно для каждого месяца отдельно по следующим формулам:

- D=S/M (где D – основной долг, S – тело займа, M – количество месяцев)

- P=D×(%/12×100). (где P – проценты за месяц, % — ставка в годовых).

Например, вы оформили ипотеку:

- сумма – 1500000 рублей;

- ставка – 11% в год;

- срок – 10 месяцев.

Ежемесячная уплата основного долга: 1500000/120=12500 рублей – это основной долг, который входит в размер ежемесячного платежа на протяжении всего периода кредитования. Далее рассчитываем проценты, за первый месяц 1500000×(11/(12×100))=13750 рублей – это проценты. Общая сумма к оплате 13750+12500=26250 рублей.

Расчет платежа по дифференцированной системе

По данной формуле можно легко рассчитать последующие платежи:

- 2 месяц – 1500000-12500=1487500, (1487500×0,0092)+12500=26185 рублей .

- 3 месяц – 1487500-12500=1475000, (1487500×0,0092)+12500=26070 рублей.

- 4 месяц – 1475000-12500=1462500, (1462500×0,0092)+12500=25955 рублей.

- 5 месяц – 1462500-12500=1450000, (1450000×0,0092)+12500=25840 рублей.

- последний платеж – (12500×0,0092)+12500=12615 рублей.

Как видно, данный метод расчета довольно трудозатратный, на составление графика платежей придется потратить много времени. Также можно сделать вывод, что оформляя ипотеку с дифференцированной системой расчета, можно значительно сэкономить на переплате, но кредиторы редко ее предлагают при оформлении ипотеки.

Совет заемщикам – при оформлении жилищного кредита обращайтесь в банк, который дает ипотеку с дифференцированной системой расчета, например, в Газпромбанк или Россельхозбанк.

Где получить сведения для самостоятельного расчета ипотеки

Клиент может использовать два варианта:

- обращение в отделение и получение сведений от опытного менеджера;

- самостоятельный поиск необходимой информации на сайте кредитного учреждения.

Заемщику потребуется владеть такой информацией:

- полная стоимость имущественного объекта (равна величине займа);

- минимально допустимый размер вступительного взноса;

- процент, действующий по выбранной ипотечной программе (новостройка, вторичное жилье, загородная недвижимость и т.д.).

Особое внимание следует уделить размеру первоначального взноса. Это сумма денежных средств, которую клиент может оплатить сразу на счет в банке из собственных сбережений

Зачастую данная сумма составляет 20% от общей цены недвижимости. При стоимости имущества в 1 млн руб. заемщику необходимо внести сразу 200 000 рублей в счет первоначального взноса. Большинство кредитных учреждений дают возможность оплатить первоначальный взнос средствами материнского капитала.

Клиенту потребуется использовать формулу для предварительного расчета либо воспользоваться функциями финансового инструмента — онлайн-калькулятора. Данный способ расчета есть на официальном сайте кредитного учреждения. Всё что нужно, это внести параметры кредита. Калькулятор посчитает всё самостоятельно. В данном случае не учитываются льготы и надбавки для различных категорий граждан. К тому же, не учитываются расходы на страховку и проведение оценки недвижимости.

Ипотечные продукты и их погашение

Банк имеет в своём распоряжении несколько кредитных программ для разных категорий людей и предложений в одинаковом направлении. Однако даже в них могут отличаться условия и правила займа, а также размер ПВ. Сбербанк занимает лидирующую позицию в России по количеству запрашиваемых и оформленных кредитов, но даже несмотря на множество заманчивых предложений, большая часть из них предусматривает обязательную выплату первоначальной оплаты.

Как правило, процентное соотношение первостепенной суммы и основного займа устанавливается в соотношении 30 на 70. Но при повышении платежа предусматривается различное снижение процента. К примеру, при внесении половины займа процент снижается до 13% от заявленных вначале 13,5%. Несмотря на то, что ПВ имеет множество преимуществ для заёмщика, изначально, оно направлено на обеспечение банковских интересов, так как выступает в качестве гарантии дальнейшего погашения долга.

Варианты погашения

Как было сказано выше, существует два метода погашения. Рассмотрим их несколько подробнее.

- Аннуитетный. Это более частый вариант. Он был рассмотрен в предыдущем разделе, поэтому отметим лишь главные особенности аннуитета. Первые месяцы больший объём регулярных платежей уходит на выплату процентов. Основной долг погашается преимущественно на заключительном этапе. При такой методике заёмщик, даже не зная, как правильно рассчитать ипотеку, имеет возможность планировать свой бюджет с учётом равновеликости ежемесячных выплат по ссуде.

- Дифференцированный. На практике такой способ используется достаточно редко. Но структура платежа в этом случае проще. Тело кредита погашается равными частями. Отсюда следует, что объём процентных выплат уменьшается, ведь остаток долга постепенно сокращается. Таким образом, каждый месяц придётся платить разную сумму. Долговое бремя в первые годы будет значительным, но начиная где-то с середины срока кредитования платить станет заметно легче. Более подробно о том, как считается ипотека с дифференцированными платежами, речь пойдёт ниже.

Результаты

Базовые условия

| Срок кредитования | : 96 месяцев |

|---|---|

| Сумма кредита | : 400000 денежных единиц |

| Процентная ставка | : 14 % годовых (аннуитетная схема начисления) |

| Единоразовая комиссия | : % |

| Ежемесячная комиссия | : денежных единиц |

Итоговые значения, денежных единиц

| Ежемесячная сумма выплат | : 6948.60 |

|---|---|

| Итого сумма выплат | : 667065.64 |

| в том числе % | : 267065.64 |

| тело кредита | : 400000.00 |

| комиссии | : 0.00 |

Схема выплат по кредиту

| Месяц | Задолженность по кредиту | Погашение кредита | Проценты по кредиту | Комиссии | Выплаты в месяц |

|---|---|---|---|---|---|

| 1 | 400000.00 | 2281.93 | 4666.67 | 0.00 | 6948.60 |

| 2 | 397718.07 | 2308.56 | 4640.04 | 0.00 | 6948.60 |

| 3 | 395409.51 | 2335.49 | 4613.11 | 0.00 | 6948.60 |

| 4 | 393074.02 | 2362.74 | 4585.86 | 0.00 | 6948.60 |

| 5 | 390711.28 | 2390.30 | 4558.30 | 0.00 | 6948.60 |

| 6 | 388320.98 | 2418.19 | 4530.41 | 0.00 | 6948.60 |

| 7 | 385902.79 | 2446.40 | 4502.20 | 0.00 | 6948.60 |

| 8 | 383456.39 | 2474.94 | 4473.66 | 0.00 | 6948.60 |

| 9 | 380981.45 | 2503.82 | 4444.78 | 0.00 | 6948.60 |

| 10 | 378477.63 | 2533.03 | 4415.57 | 0.00 | 6948.60 |

| 11 | 375944.60 | 2562.58 | 4386.02 | 0.00 | 6948.60 |

| 12 | 373382.02 | 2592.48 | 4356.12 | 0.00 | 6948.60 |

| 13 | 370789.54 | 2622.72 | 4325.88 | 0.00 | 6948.60 |

| 14 | 368166.82 | 2653.32 | 4295.28 | 0.00 | 6948.60 |

| 15 | 365513.50 | 2684.28 | 4264.32 | 0.00 | 6948.60 |

| 16 | 362829.22 | 2715.59 | 4233.01 | 0.00 | 6948.60 |

| 17 | 360113.63 | 2747.27 | 4201.33 | 0.00 | 6948.60 |

| 18 | 357366.36 | 2779.33 | 4169.27 | 0.00 | 6948.60 |

| 19 | 354587.03 | 2811.75 | 4136.85 | 0.00 | 6948.60 |

| 20 | 351775.28 | 2844.56 | 4104.04 | 0.00 | 6948.60 |

| 21 | 348930.72 | 2877.74 | 4070.86 | 0.00 | 6948.60 |

| 22 | 346052.98 | 2911.32 | 4037.28 | 0.00 | 6948.60 |

| 23 | 343141.66 | 2945.28 | 4003.32 | 0.00 | 6948.60 |

| 24 | 340196.38 | 2979.64 | 3968.96 | 0.00 | 6948.60 |

| 25 | 337216.74 | 3014.40 | 3934.20 | 0.00 | 6948.60 |

| 26 | 334202.34 | 3049.57 | 3899.03 | 0.00 | 6948.60 |

| 27 | 331152.77 | 3085.15 | 3863.45 | 0.00 | 6948.60 |

| 28 | 328067.62 | 3121.14 | 3827.46 | 0.00 | 6948.60 |

| 29 | 324946.48 | 3157.56 | 3791.04 | 0.00 | 6948.60 |

| 30 | 321788.92 | 3194.40 | 3754.20 | 0.00 | 6948.60 |

| 31 | 318594.52 | 3231.66 | 3716.94 | 0.00 | 6948.60 |

| 32 | 315362.86 | 3269.37 | 3679.23 | 0.00 | 6948.60 |

| 33 | 312093.49 | 3307.51 | 3641.09 | 0.00 | 6948.60 |

| 34 | 308785.98 | 3346.10 | 3602.50 | 0.00 | 6948.60 |

| 35 | 305439.88 | 3385.13 | 3563.47 | 0.00 | 6948.60 |

| 36 | 302054.75 | 3424.63 | 3523.97 | 0.00 | 6948.60 |

| 37 | 298630.12 | 3464.58 | 3484.02 | 0.00 | 6948.60 |

| 38 | 295165.54 | 3505.00 | 3443.60 | 0.00 | 6948.60 |

| 39 | 291660.54 | 3545.89 | 3402.71 | 0.00 | 6948.60 |

| 40 | 288114.65 | 3587.26 | 3361.34 | 0.00 | 6948.60 |

| 41 | 284527.39 | 3629.11 | 3319.49 | 0.00 | 6948.60 |

| 42 | 280898.28 | 3671.45 | 3277.15 | 0.00 | 6948.60 |

| 43 | 277226.83 | 3714.29 | 3234.31 | 0.00 | 6948.60 |

| 44 | 273512.54 | 3757.62 | 3190.98 | 0.00 | 6948.60 |

| 45 | 269754.92 | 3801.46 | 3147.14 | 0.00 | 6948.60 |

| 46 | 265953.46 | 3845.81 | 3102.79 | 0.00 | 6948.60 |

| 47 | 262107.65 | 3890.68 | 3057.92 | 0.00 | 6948.60 |

| 48 | 258216.97 | 3936.07 | 3012.53 | 0.00 | 6948.60 |

| 49 | 254280.90 | 3981.99 | 2966.61 | 0.00 | 6948.60 |

| 50 | 250298.91 | 4028.45 | 2920.15 | 0.00 | 6948.60 |

| 51 | 246270.46 | 4075.44 | 2873.16 | 0.00 | 6948.60 |

| 52 | 242195.02 | 4122.99 | 2825.61 | 0.00 | 6948.60 |

| 53 | 238072.03 | 4171.09 | 2777.51 | 0.00 | 6948.60 |

| 54 | 233900.94 | 4219.76 | 2728.84 | 0.00 | 6948.60 |

| 55 | 229681.18 | 4268.99 | 2679.61 | 0.00 | 6948.60 |

| 56 | 225412.19 | 4318.79 | 2629.81 | 0.00 | 6948.60 |

| 57 | 221093.40 | 4369.18 | 2579.42 | 0.00 | 6948.60 |

| 58 | 216724.22 | 4420.15 | 2528.45 | 0.00 | 6948.60 |

| 59 | 212304.07 | 4471.72 | 2476.88 | 0.00 | 6948.60 |

| 60 | 207832.35 | 4523.89 | 2424.71 | 0.00 | 6948.60 |

| 61 | 203308.46 | 4576.67 | 2371.93 | 0.00 | 6948.60 |

| 62 | 198731.79 | 4630.06 | 2318.54 | 0.00 | 6948.60 |

| 63 | 194101.73 | 4684.08 | 2264.52 | 0.00 | 6948.60 |

| 64 | 189417.65 | 4738.73 | 2209.87 | 0.00 | 6948.60 |

| 65 | 184678.92 | 4794.01 | 2154.59 | 0.00 | 6948.60 |

| 66 | 179884.91 | 4849.94 | 2098.66 | 0.00 | 6948.60 |

| 67 | 175034.97 | 4906.53 | 2042.07 | 0.00 | 6948.60 |

| 68 | 170128.44 | 4963.77 | 1984.83 | 0.00 | 6948.60 |

| 69 | 165164.67 | 5021.68 | 1926.92 | 0.00 | 6948.60 |

| 70 | 160142.99 | 5080.27 | 1868.33 | 0.00 | 6948.60 |

| 71 | 155062.72 | 5139.53 | 1809.07 | 0.00 | 6948.60 |

| 72 | 149923.19 | 5199.50 | 1749.10 | 0.00 | 6948.60 |

| 73 | 144723.69 | 5260.16 | 1688.44 | 0.00 | 6948.60 |

| 74 | 139463.53 | 5321.53 | 1627.07 | 0.00 | 6948.60 |

| 75 | 134142.00 | 5383.61 | 1564.99 | 0.00 | 6948.60 |

| 76 | 128758.39 | 5446.42 | 1502.18 | 0.00 | 6948.60 |

| 77 | 123311.97 | 5509.96 | 1438.64 | 0.00 | 6948.60 |

| 78 | 117802.01 | 5574.24 | 1374.36 | 0.00 | 6948.60 |

| 79 | 112227.77 | 5639.28 | 1309.32 | 0.00 | 6948.60 |

| 80 | 106588.49 | 5705.07 | 1243.53 | 0.00 | 6948.60 |

| 81 | 100883.42 | 5771.63 | 1176.97 | 0.00 | 6948.60 |

| 82 | 95111.79 | 5838.96 | 1109.64 | 0.00 | 6948.60 |

| 83 | 89272.83 | 5907.08 | 1041.52 | 0.00 | 6948.60 |

| 84 | 83365.75 | 5976.00 | 972.60 | 0.00 | 6948.60 |

| 85 | 77389.75 | 6045.72 | 902.88 | 0.00 | 6948.60 |

| 86 | 71344.03 | 6116.25 | 832.35 | 0.00 | 6948.60 |

| 87 | 65227.78 | 6187.61 | 760.99 | 0.00 | 6948.60 |

| 88 | 59040.17 | 6259.80 | 688.80 | 0.00 | 6948.60 |

| 89 | 52780.37 | 6332.83 | 615.77 | 0.00 | 6948.60 |

| 90 | 46447.54 | 6406.71 | 541.89 | 0.00 | 6948.60 |

| 91 | 40040.83 | 6481.46 | 467.14 | 0.00 | 6948.60 |

| 92 | 33559.37 | 6557.07 | 391.53 | 0.00 | 6948.60 |

| 93 | 27002.30 | 6633.57 | 315.03 | 0.00 | 6948.60 |

| 94 | 20368.73 | 6710.96 | 237.64 | 0.00 | 6948.60 |

| 95 | 13657.77 | 6789.26 | 159.34 | 0.00 | 6948.60 |

| 96 | 6868.51 | 6868.51 | 80.13 | 0.00 | 6948.64 |

| Итого | 400000.00 | 267065.64 | 0.00 | 667065.64 |

Обзор предложений банков с наименьшей минимальной суммой

Ряд банков не желают выставлять небольшие суммы для ипотеки из-за экономических соображений. По этой же причине многие компании ставят минимальный срок ипотеки на 3 года.

Есть банки, с которыми заемщики могут заключить ипотечный договор на небольшую сумму, сравнимую с потребительскими кредитами. К таким компаниям относятся:

- ВТБ;

- Сбербанк;

- РСХБ;

- Газпромбанк;

- ЮникредиБанк;

- Альфа-Банк.

Стоит подробнее рассмотреть, какую минимальную сумму можно взять в ипотеку, и с кем заключить договор выгоднее из представленных. Для этого стоит упомянуть действующие продукты и условия на них.

ВТБ

Минимальная сумма ипотеки по программе приобретения строящегося жилья, вторичной недвижимости – 600 тысяч рублей.

Прочие условия:

- Погашение до 30 лет.

- Минимальный срок – 1 год.

- Первичный платеж не менее 10% от цены на жилье.

- Необходима страховка на недвижимость и на здоровье, чтобы действовали процентные ставки.

- Процент от 8.9% в год.

Если у заемщика нет средств на первичный взнос в размере от 20% от стоимости недвижимости, то банк даст процент на 0.7 годовых больше.

К сделке можно привлечь до четырех платежеспособных созаемщиков, к ним применяются требования, аналогичные требованиям для основного заявителя.

Сбербанке

Ипотеку в Сбербанке оформляют на минимальную сумму 300 000 рублей. Она доступна по следующим кейсам:

- первичный рынок;

- готовое жилье;

- приобретение гаража;

- покупка загородного дома;

- строительство коттеджа и др.

Все ссуды оформляются в рублях. Если заемщик участвует в долевом строительстве, то денежные средства могут быть переведены частями: первая часть после регистрации договора, а вторая часть в дату, которая определяется в договоре.

Россельхозбанке

В РСХБ можно взять ипотеку на минимальную сумму сто тысяч рублей. Такой займ доступен по следующим программам:

- Строительство или покупка дома.

- По договору ДДУ.

- Покупка жилья у партнера банка.

- Приобретение жилья на первичном, вторичном рынках: квартиры, апартаменты, таунхаусы, дома с участком земли.

- Для семей с детьми.

- С материнским капиталом.

- Целевая ипотека.

Заявление от заемщика рассматривают за срок, не превышающий 5 рабочих дней. Максимальный срок погашения предусмотрен банком до 30 лет. Первый взнос необходимо внести не менее 20% от стоимости жилья. Все сделки оформляются в рублях.

Газпромбанке

Минимальный размер ипотечного кредита в Газпромбанке составляет 100 тысяч рублей. Но есть условие: займ не должен быть менее 15% от стоимости недвижимости. Срок кредитования от 12 до 360 месяцев. Первоначальный взнос по кредиту не менее 20%.

Вот какие программы сейчас действуют в компании:

- семейная;

- рефинансирование;

- новоселы;

- реновация;

- военная.

По кейсу новоселы можно внести первичный взнос в размере 10% от стоимости жилья. В Большинстве программ процентная ставка не менее 9.2%. Исключение семейная программа, но ставку здесь субсидирует государство. Предлагается оформить договор под 4.9 процента на весь период кредитования.

ЮниКредит Банке

Минимальная сумма по нескольким программам 5 млн рублей. К ним относят «ипотека зовет», рефинансирование вторичного рынка, программа приобретения жилья в новостройке, рефинансирование первичного рынка недвижимости, на квартиру.

Но есть программы, где минимальный размер ипотеки составляет 250 тысяч рублей. Это программа приобретения коттеджа, рефинансирование вторичного рынка (на коттедж).

Предусмотрен максимальный срок ипотечного кредитования до 30 лет. Возраст подачи заявления с 21 года.

Альфа-Банке

Минимальный размер ипотеки в Альфа Банке – 600 тысяч рублей. Представлено всего 4 программы:

- Новостройки.

- Вторичное жилье.

- Рефинансирование.

- Залог имеющегося жилья.

Последняя программа работает не во всех регионах. Для проверки нужно зайти на сайт и открыть кейс.

Заемщиков кредитуют до 30 лет. Не обязательно иметь регистрацию по месту обращения. Минимальный срок займа – 3 года. Необходимо внести первичный взнос в размере не менее 15% для вторичного рынка и не менее 10% для возводимого здания.

https://youtube.com/watch?v=hpvpHMsFCZY