Как подать заявку на ипотеку в сбербанке?

Содержание:

- Заключительные условия

- Как подать заявку

- В чем основные преимущества онлайн-заявки на ипотеку в Сбербанке

- Часто задаваемые вопросы по ипотеке

- Как подать онлайн заявку на ипотеку в Сбербанке?

- Требуемые данные и документы

- Условия кредитора

- Процентные ставки

- Сколько времени Сбербанк рассматривает заявку на ипотеку

- Процесс подачи заявления и его рассматривание

- Сколько дней одобряют ипотеку в Сбербанке

- Требуемые данные и документы

- Ипотека от Сбербанка Онлайн

- Ипотека на вторичное жилье

- Срок рассмотрения предварительной заявки

- Какие ипотечные программы есть в Сбербанке?

- Одобрение ипотеки в Сбербанке

- Одобрение заявки

Заключительные условия

Проверка документов осуществляется службой безопасности банка, а также отделом кредитования. В ее процессе устанавливается достоверность предоставленных сведений, а также ликвидность сделки.

После одобрения заявки, заемщик вносит первоначальный взнос на счет банка (если его нет – он открывается). Все участники приглашаются на подписание. Сделка регистрируется в Росреестре. В результате происходит переход права собственности от продавца к покупателю. Банк добавляет недостающую сумму и производит расчет с продавцом по указанным реквизитам. На недвижимость накладывается обременение в пользу банка с оформлением закладной. После ее регистрации, поручители освобождаются от обязательств.

Платеж по ипотеке осуществляется согласно графику, в указанной сумме и не позже определенной даты. Владельцы карт могут проводить оплату через онлайн-сервис банка. Иные граждане осуществляют платежи в отделениях и терминалах либо безналично через другие банки.

Полное или частичное гашение кредита возможно по истечении срока моратория.

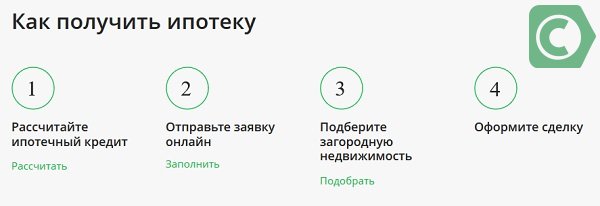

Как подать заявку

Чтобы подать заявку на оформление ипотеки, требуется осуществить следующие действия:

Предварительный ответ от банка можно получить за 2 рабочих дня. Сотрудники оценивают семейное положение заявителя и его финансовые возможности. Если заявитель может претендовать на получение ипотечного займа, ему отправляют сообщение с положительным решением.

Оформление ипотеки в отделении банка

Для своеобразного ускорения процедуры по оформлению займа важно подать запрос. Заявка на ипотеку в Сбербанке онлайн будет рассматриваться быстрее, к тому же она влечет снижение процентной ставки

После 2-3 дней изучения данных банк выдает предварительный ответ и назначает заявителю встречу.

Послу получения одобрения необходимо подписать кредитный договор

Послу получения одобрения необходимо подписать кредитный договор

В назначенное время клиенту необходимо посетить отделение банка с требующимися документами. Их сроки должны быть действительными, а имеющаяся у финансового учреждения информация полностью совпадать с представленными значениями в документах.

Далее с клиентом будет проделана следующая работа:

- Сотрудник Сбербанка проверяет данные и дает окончательное решение. Если все сведения совпадают с документами, значит, клиенту одобряют ипотечный займ.

- Потенциальному заемщику говорят возможную сумму займа, согласно которой он ищет подходящее жилье. Не следует забывать о том, что к этой сумме прибавляется первоначальный взнос, который клиент может вложить из собственных средств.

- У заявителя есть 4 месяца на поиски жилплощади. Если кредит оформляется на строительство недвижимости, документы составляются сразу.

- Как только заемщик находит жилплощадь, он представляет документы на собственность продавца в банк для проверки.

- Необходимо пройти процедуру оценки недвижимости, за что платит потенциальный заемщик.

- После сбора всех документов и полного одобрения объекта, оформляется закладная – покупаемая недвижимость будет в залоге у банка до полного погашения займа.

- С документами продавца и от банка стороны (покупатель и продавец) отправляются в Росреестр для регистрации сделки и изготовления нового свидетельства о собственности.

- Регистрация сделки занимает не более 5 рабочих дней, после чего вновь обращаются в банк, где продавец открывает свой счет и ему переводят денежные средства за недвижимость в полном объеме – первоначальный взнос покупателя и заемные средства.

С этих пор начинаются обязательства у заемщика перед банком. Последний день – день перечисления денежных средств – выступает расчетным числом для внесения ежемесячных платежей.

Оформление ипотеки онлайн

Оформить ипотеку онлайн невозможно. С задействованием сайта можно только подать запрос. При этом указываются данные документов и их полный перечень, который потом будет представляться в банке.

Сотрудники финансово-кредитного учреждения могут дать только предварительное решение в отношении выдачи кредита. Заключение договоров и подписание закладной происходит только в отделении банка.

Подать заявку на ипотеку через интернет просто – достаточно заполнить анкету. Бланк для внесения данных большой, поэтому работать с ним следует аккуратно и внимательно

Важно проверить все вписанные сведения, чтобы увеличить вероятность положительного ответа

В чем основные преимущества онлайн-заявки на ипотеку в Сбербанке

Подача электронной заявки на кредит выгодна обеим сторонам ипотечного договора.

Сбербанк благодаря электронной заявке получает много выгодных преимуществ:

- Возможность расширения клиентской базы. Процедура не требует визита в отделение банка, поэтому клиент может оформить заявку, не выходя из дома или офиса.

- Сотрудники банка могут ощутить спад нагрузки. Сэкономленное время может быть реализовано для решения других актуальных вопросов. Специалисту не придётся тратить большое количество времени на первичную консультацию по ипотечному кредитованию, что значительно уменьшает очереди.

- Внедрение каналов дистанционного обслуживания помогает Сбербанку в развитии всей банковской системы.

Потенциальные заемщики тоже могут оценить ряд преимуществ при оформлении онлайн-заявки:

Онлайн-заявка на ипотеку считается выгодным решением для современного человека, который намерен улучшить свои жилищные условия.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки

Обременение – это ограничение, которое накладывается на жилье, в процессе подписания ипотеки. К примеру, вы не сможете продать жилье в залоге, сделать собственником недвижимости другое лицо и т. д.

Для снятия обременения после выплаты ипотеки нужно выполнить следующее:

- Написать заявление в отделении Сбербанка.

- Подготовить требуемые бумаги: паспорт, закладную, ипотечное соглашение, документы на имущество, квитанцию об оплате госпошлины.

- Посетить Регистрационную палату или МФЦ с пакетом перечисленных бумаг.

- Получить выписку из ЕГРН, с отсутствием отметки об обременении.

Чем грозит просрочка по ипотеке в Сбербанке

Сбербанк учитывает все дни просрочки, поэтому заемщика ожидает штраф в виде неустойки, размер которой составляет 20% годовых от размера долга.

Можно ли продать квартиру в ипотеке

Квартиру, которая находится в ипотеке, можно продать, но только при согласовании данного вопроса с банком. Ипотечная недвижимость находится в залоге, поэтому ее владелец, по закону, не может в полной мере самостоятельно распоряжаться имуществом.

Продажа квартиры обусловлена несколькими причинами: невозможностью выплачивать кредит, покупкой другой жилплощади с лучшими условиями и другими.

В настоящее время существует 4 законных способа продажи квартиры, которая находится в кредите:

- Досрочное погашение задолженности.

- Продажа с погашением задолженности в процессе заключения сделки.

- Продажа квартиры вместе с ипотечным долгом.

- Продажа квартиры банком.

Все варианты имеют свои индивидуальные особенности, но в каждом случае необходимо напрямую взаимодействовать со Сбербанком.

Как подать онлайн заявку на ипотеку в Сбербанке?

Подать онлайн заявку на ипотеку в Сбербанке можно после заполнения анкеты. На сайте помогают заполнить графы соответствующей анкеты.

Снизить ставку по кредиту можно при условии: страхования жизни; приобретения недвижимого имущества у предлагаемых, проверенных застройщиков; согласие на сделку в электронном виде.

Всего выйдет 2,5% по ипотечному кредиту. Необходимо выбрать на сайте одну из программ:

- «Акция для молодых семей». Дается заемщику до 35 лет. Подает документ полная или неполная семья;

- «Новострой».

- «Военная ипотека».

- «Готовое жилье» и «Стройка». Процент выше, чем в остальных предложениях;

- Недвижимость за пределами города. Приобретается готовое строение, берется ипотека в Сбербанке для постройки нового дачного участка.

Решение выдачи ипотеки происходит поэтапно:

- Клиент изучает требования по конкретному виду займа;

- Осуществляется сбор документов;

- Заполняется соответствующую анкета клиента;

- Работники банка рассматривают платежеспособность человека или пары;

- Банк принимает решение о выдачи займа или об отказе. При решении учитываются все субсидии семьи и материнский капитал;

- Клиент получает уведомление с банка о выдаче займа. Человек выбирает недвижимость, заключает договор с банковским учреждением.

Список необходимых документов

Онлайн заявка на ипотеку в Сбербанке поможет рассмотреть все предложения и аккредитованные новостройки. На сайте можно изучить правила подачи документов для оформления. Рассчитывается кредит, где прописывается сумма первого взноса. Далее производится расчет платежа на каждый месяц и указывается доход для приобретения жилья.

Для подачи заявления нужно собрать такие бумаги:

- Документ с оценочной стоимостью будущего жилья;

- Подтверждение наличия доходов у покупателя;

- Согласие супруга, если в залог идет общее имущество супружеской пары.

Если покупатель сможет выплатить ипотечный кредит, проверка осуществляется самостоятельно онлайн, тогда онлайн анкета будет рассмотрен. При соблюдении всех норм и правил, заявление будет подтверждено.

Срок рассмотрения онлайн заявки

На официальном сайте Сбербанка прописано, что срок рассмотрения заявления онлайн заявки на ипотеку клиента составляет 2-5 рабочих дня. Клиент должен помнить, что здесь не учитываются праздничные дни и выходные. По истечению 5 дней ответ может не прийти.

Работники просто длительное время уточняют информацию о клиенте в зависимости от сложности конкретного случая.

Образец заполнения анкеты на ипотеку в Сбербанке

Главный документ для подачи на кредит – анкета. Онлайн заявка на ипотеку в Сбербанке требует обязательное ее оформление. Услуга подачи, оформления — совершенно бесплатна. Кредитный договор будут оформлять на основании документы. В анкете нужно поставить галочку в пункте «Роль в предполагаемой сделке».

Человек указывает, является ли он:

- Заемщиком;

- Созаемщиком;

- Залогодателем;

- Поручителем.

Далее нужно указать ФИО Заемщика. В графе ниже прописываются личные паспортные данные. Необходимо прописать:

- ФИО;

- Дату рождения;

- Пол (мужской/женский);

- Серию и номер паспорта;

- Дату выдача анкеты.

Внизу можно отметить галочкой наличие загранпаспорта.

Требуемые данные и документы

Кредитная организация потребует от обращающегося за ипотекой стандартный набор сведений:

- Информацию о личности. Паспортные данные, Ф.И.О, номер, серию.

- Семейное положение, наличие детей, уровень образования;

- Контакты. Место проживания, регистрации, номер мобильного телефона, адрес электронной почты;

- Уровень кредитоспособности. Для его определения банку нужно знать место работы заемщика, стаж, занимаемую должность, работодателя, контакты организации. Наличие статуса индивидуального предпринимателя входит в перечень;

- Сведения о текущих доходах. Размер, источник, количество основных и дополнительных, примерные ежемесячные расходы. Приветствуется наличие зарплатной карты Сбербанка.

Рекомендуется тщательно проверять вводимые данные, не допускать ошибок.

Поля для заполнения снабжены функцией автоматической первоначальной проверки введенной информации. При допущении нарушений цвет строки изменится на предупреждающий красный, форма с некорректными сведениями не будет отослана на сервер. Программа сможет определить верное количество цифр в номере телефона, документе, но не в состоянии отследить их правильность

Лучше вводить данные без спешки, с вниманием к каждому знаку

Пакет необходимых документов можно предоставить в цифровом виде. Файлы достаточно отсканировать, сфотографировать на мобильное устройство. Рекомендуется провести процедуру заранее. Убедиться в качестве получившейся цифровой копии. При работе с сайтом через браузер персонального компьютера отправить копии с телефона, планшета в отдельную папку на жестком диске. Документы действительны не более месяца с даты оформления. Предоставляются паспорт, справка о доходах за последние полгода, подтверждение наличия постоянного места работы.

Условия кредитора

От того, какая именно программа кредитования выбрана, зависят условия, предъявляемые банком к заемщику.

К основным требованиям относят:

- Российское гражданство и постоянная прописка в пределах субъектов России.

- Клиенту должно быть не меньше 21 года и не более 70 лет к моменту внесения последнего платежа. Если при кредитовании используется льготная программа, возрастные рамки могут быть изменены.

- Трудовой стаж на нынешней работе – минимум полгода, а общий – больше 12 месяцев.

- Официальный доход в соответствии с требованиями, подтвержденный справкой на банковском бланке либо 2-НДФЛ.

- Привлечение созаемщика либо поручителя. Это помогает повысить доверие банка, так как доходы этих лиц тоже учитываются.

- Собственные деньги для внесения аванса в пределах 15-20% от цены за жильё.

Условия к молодым семьям по льготному проекту:

- размер жилплощади для 2-х человек – 42 кв. м, для 3-х – по 18 кв. м для каждого;

- жильё должно соответствовать требованиям санитарно-технического контроля;

- в одном помещении с семьей не должен проживать тяжелобольной человек;

- возраст заемщиков составляет не больше 35 лет.

Военная ипотека предоставляется военнослужащим и участникам НИС. Чтобы получить кредит с материнским капиталом после рождения второго ребёнка, должен быть оформлен сертификат.

Процентные ставки

Актуальные процентные ставки Сбербанка представлены ниже:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Сколько времени Сбербанк рассматривает заявку на ипотеку

Сбербанк рассматривает заявку на ипотеку 5–8 дней. За это время проверяются документы соискателя, его финансовое положение и кредитная история. Полученное решение предварительное. Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика. Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.

Одобрение ипотеки в Сбербанке действует в течение 90 дней.

Причины долгого рассмотрения заявки

- Клиент предоставил неполную информацию.

- В анкете допущены ошибки.

- У заемщика имеются проблемы с кредитной историей.

- Отдел оценки направил заявку на повторную проверку.

- Соискатель внесен в стоп-лист или черный список.

- Кредитором были обнаружены открытые непогашенные задолженности.

- Клиент запросил крупную сумму на максимальный срок ипотеки в Сбербанке.

Как ускорить процесс рассмотрения

В некоторых случаях заявка на ипотеку рассматривается до 10 дней, и повлиять на работу сотрудников отдела оценки невозможно.

- Перед подачей заявки проверить свою кредитную историю через БКИ. Так заемщик сможет выявить свои ошибки и исправить их.

- По возможности закрыть все кредиты для снятия кредитной нагрузки.

- При заполнении анкеты быть предельно внимательным и не допускать ошибок. Не подделывать персональные данные, не завышать имеющийся доход.

- Прикрепить качественные сканы запрашиваемых документов.

Соблюдая указанные рекомендации, срок одобрения ипотеки не будет продлен.

Процесс подачи заявления и его рассматривание

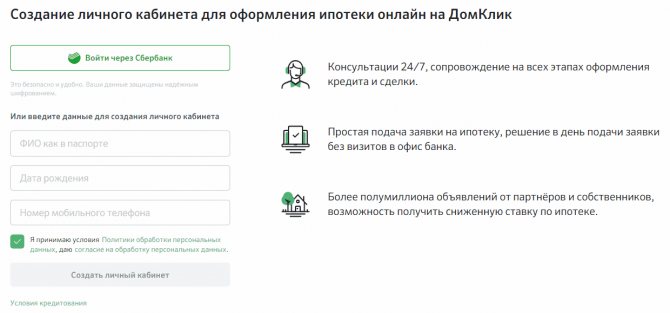

Для получения ипотеки через Сбербанк нужно обратиться непосредственно в отделение к кредитному менеджеру либо оформить заявку на официальном портале. Если выбран первый способ, надо прийти в отделение банка, взяв с собой начальный пакет документов. Если же выбран второй способ, тогда заполняется электронная анкета на сервисе ДомКлик.

Теперь придется дождаться, пока заявка будет рассмотрена. На это может потребоваться от 1 дня до 5 суток. Это обусловлено занятостью работников банка, достоверностью представленных сведений и кредитной историей потенциального заемщика.

Если заемщик решил подать онлайн-заявку, нужно следовать такому алгоритму:

- На официальном сайте ДомКлик зарегистрироваться в личном кабинете. Для этого можно воспользоваться услугой Сбербанк-Онлайн.

- Подсчитать с помощью калькулятора, сколько придется платить каждый месяц, пользуясь соответствующей программой и внося корректировки в сроки выплат, а также узнать сумму на первоначальный взнос.

- Нажать на кнопку «Подать заявку». На экране появится анкета для заполнения. Для повышения шансов на получение позитивного ответа должен быть указан созаемщик.

- Вставить запрашиваемые документы в отсканированном виде.

- Кликнуть по надписи «Отправить заявку».

Сколько дней одобряют ипотеку в Сбербанке

На скорость рассмотрения заявок влияет то, как в Сбербанке проходит общий процесс одобрения и степень загруженности кредитных специалистов. Ведь провести полную проверку каждого потенциального заемщика не так просто, как кажется. В среднем решение по стандартной заявке вами будет получено по истечению 2-3 дней. Более быстро рассматриваются анкеты зарплатных клиентов и пенсионеров, доходы которых отражаются на расчетных счетах Сбербанка.

Что делать после одобрения ипотеки в Сбербанке

Рассмотрим детально, что нужно делать, чтобы ипотеку не только одобрили, но и предоставили помощь при регистрации недвижимости и сборе документов, срок оформления которых может быть продолжительными. Период, отведенный для этого, ограничен и составляет 3 месяца.

- В первую очередь после получения положительного ответа от Сбербанка ознакомьтесь с условиями по кредиту и одобренной суммой.

- После чего можно приступать к выбору будущего жилища, подходящего под требования банковской организации и ваши личные предпочтения.

- Выбор сделан. Следующим этапом является сбор сведений об объекте, проходящем по ипотеке, на основании которых Сбербанк осуществляет проверку будущего залога. Одновременно с этим стоит провести оценку приобретаемой недвижимости. Это актуально только для готового жилья, при участии заемщика в долевом строительстве документ составляется после сдачи дома в эксплуатацию. Список аккредитованных оценщиков вам предоставит кредитный менеджер.

- Совместно с оценкой жилья, следует оформить страховой полис на имущество. Страхование жизни и работоспособности заемщика по закону является не обязательным, но его наличие повысит ваши шансы на то, как одобрят в Сбербанке ипотечный кредит.

Требуемые данные и документы

На начальном этапе оформления ипотечного кредита в удалённом режиме требуется предоставить о себе такие данные:

- ФИО;

- данные удостоверения личности;

- семейное положение;

- образование;

- контакты;

- где зарегистрирован соискатель и т. д.

Всё, что нужно указать, есть в электронной форме предварительной заявки. Пользователю остаётся только вписывать данные о себе.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Важно: вносимые в анкету сведения должны быть на 100% достоверными. Все указанные данные будут тщательно проверены специальной банковской службой

В случае обнаружения ложной информации в оформлении кредита откажут.

Для того чтобы начать рассмотрение дела соискателя, банку также потребуются данные о его доходах. Это нужно, чтобы рассчитать платежеспособность и принять решение о том, какой величины займ предоставить.

Оплата кредита тинькофф через банковскую карту Сбербанка

Для расчёта величины ипотеки следует указать:

- какой деятельностью занимаетесь (ИП, сотрудник компании);

- стаж;

- телефон работодателя;

- размер ежемесячного дохода.

Всё перечисленное учтено в полях заполняемой формы. Перед тем, как отправить заявку, внимательно перепроверьте внесённые данные на предмет ошибок.

Помимо заполнения бланка заявления, следует скопировать документы и отправить электронные копии в банк:

- удостоверение личности гражданина РФ;

- трудовую книжку или выписку из данного документа;

- 2-НДФЛ;

- если есть дополнительные доходы, документальные основания их получения.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Важно: вся собранная документация имеет срок годности – 30 дней. Если не уложиться в срок, придётся заново формировать пакет документов

Ипотека от Сбербанка Онлайн

Сбербанк – крупнейшее финансовое учреждение. Большая часть граждан России и иностранцы доверяют этому банку по причине того, что он был учрежден Центральным банком России. Центробанк – основной акционер, что предполагает более высокую степень надежности. Своим клиентам кредитор предлагает ипотечные программы в зависимости от статуса заемщика. Общими условиями являются:

- Кредитная сумма в количестве 300 тысяч рублей до 9 миллионов. Займ дается только в рублях.

- Минимальный процент в размере 13 %. Но этот показатель не критичен, так как действуют льготные ипотечные продукты.

- Срок предоставления займа достигает 30 лет.

- Первоначальный взнос составляет в среднем третью часть.

Человек должен иметь во время подачи заявления гражданство России. А покупаемая недвижимость должна находиться в Российской Федерации и регистрироваться на ее территории. Если лицо подает заявление без документов, подтверждающих доход, банк его относит к неблагонадежным.

Если гражданин не может взять на себя ответственность по оплате займа, он берет созаемщика. Автоматическим созаемщиком выступает супруг или супруга, которые отвечают перед финансовым учреждением в процессе выполнения обязательств. Заработная плата созаемщика также будет учтена на момент расчета кредитной суммы.

Ипотека на вторичное жилье

Сбербанк предлагает своим клиентам отличные условия на ипотеку для готовой недвижимости. Молодые семьи имеют возможность приобрести вторичное жилье по кредиту с наименьшей (насколько это возможно) процентной ставкой 12,5%.

Сбербанк выдвигает такие условия оформления ипотеки на вторичную недвижимость:

- займ является целевым, поэтому получить его можно исключительно на покупку жилого помещения;

- кредит выдается в размере от 300 тысяч рублей;

- сроки действия кредитного соглашения максимально составляют 30 лет;

- не всегда для выдачи кредита требуется представление справок о финансовом состоянии заемщика;

- клиент банка должен сделать первоначальный взнос, который составляет 15 процентов от суммы ипотеки;

- ставка по процентам составляет 12,5% в год.

По ставке 12,5% годовых ипотеку можно оформить на 10 лет, а первоначальный взнос будет составлять от 50% и выше. Внести полсуммы ипотеки не так и просто, но имеет смысл постараться найти эти деньги, так как процентная ставка в этом случае действительно очень небольшая.

На размер процентной ставки по кредиту влияет несколько факторов, а именно:

- зачисляет ли клиент свою заработную плату на счет в Сбербанке;

- есть ли у него страховка;

- может ли он подтвердить свой уровень доходов.

Кредит можно получить и не выполняя все эти условия, но тогда условия кредитования будут не такими хорошими, а процентная ставка возрастет.

Преимущества приобретения вторичного жилья по ипотеке

Условия на ипотеку для готовой недвижимости

Если верить мнению специалистов, то ипотека на вторичное жилье в Сбербанке выгодна по нескольким аспектам:

- молодые семьи могут рассчитывать на льготные условия кредитования;

- после предоставления полного пакета документов и исполнения поставленных требований можно рассчитывать на получение минимальной ставки по кредиту;

- даже без подтверждения уровня доходов можно получить кредит на 15 миллионов рублей;

- комиссия во время проведения платежей не изымается;

- для увеличения размера ипотеки можно привлечь созаемщиков;

- рассмотрение каждой заявки происходит индивидуально, поэтому сотрудники банка могут войти в положение заемщика и предоставить ему более мягкие условия кредитования;

- если компания-работодатель заемщика имеет аккредитацию в Сбербанке, и он получает зарплату в этом банковском учреждении, то ему будут предоставлены более выгодные условия кредитования;

- можно также получить кредитную карту с лимитом 150 или 200 тысяч рублей.

15 миллионов можно получить на приобретение того жилья, которое расположено в Москве или Санкт-Петербурге. Для всех остальных максимальным размером ипотеки будет 8 миллионов рублей.

Во время оформления займа можно использовать материнский капитал. Чаще всего он идет на оплату первоначального взноса, реже – на погашение кредита (частично или полностью). Также заемщик получает возможность оформить налоговый вычет. Это позволит сэкономить до 250 тысяч рублей, так как вычет покрывает 13% от ставки по кредиту за все время кредитования.

Подать заявку на получение ипотечного кредита в Сбербанк достаточно просто. Для этого нужно посетить банковское учреждение или отправить прошение о кредите в режиме онлайн. Заявка будет рассмотрена через несколько часов, после чего заемщик получит ответ от сотрудников банка.

Как снизить процент по действующей ипотеке в Сбербанке смотрите в следующем видео:

Апр 2, 2018

Срок рассмотрения предварительной заявки

Максимальный срок рассмотрения предварительной заявки составляет 2 рабочих дня. Но в большинстве случаев ответ по заполненной анкете клиенты получают уже в день обращения.

Если ее одобрят, тогда заполняется полноценная анкета в отделении банка, куда также потенциальный заемщик приносит полный пакет документов. Срок рассмотрения в этом случае до 8 дней.

Сопутствующие документы

Для оформления ипотеки понадобится собрать следующие документы:

- паспорт РФ со штампом о регистрации;

- еще один документ на выбор – водительские права, военный билет, загранпаспорт, СНИЛС и т.д.;

трудовая книга (копия); - справка о доходах по форме 2-НДФЛ;

- документы на приобретаемую недвижимость;

- выписку из банка о наличие средств на оплату первоначального взноса или сертификат на получение материнского капитала, если ипотека оформляется под него.

Срок получения окончательного ответа

Официально установленный период, в течение которого банком будет рассмотрена заявка на ипотеку и все документы составляет 8 рабочих дней. О решении, принятом финансовой компанией, заемщик узнает из телефонного звонка, поступившего от менеджера организации либо через смс-уведомление. Получить сообщение могут только действующие клиенты банка, подключившие опцию смс-оповещения.

Также получить нужную информацию можно по телефонам контактного центра 900 или 7 495 500-55-50 (для звонков из-за рубежа).

Получение денег и назначение графика платежей

Кредиты на приобретение жилья предоставляются единовременно или частями путем перечисления их по безналичному расчету на счет продавца недвижимости (либо застройщика). Деньги выдаются банком по месту адресной регистрации заемщика, месту расположения приобретаемого объекта либо в регионе аккредитации предприятия, на котором трудится клиент.

Сбербанк допускает досрочную выплату кредита без дополнительных комиссий и назначения пени. Для погашения ипотеки раньше срока необходимо подать заявление, в котором указана такая информация:

- дата досрочного закрытия займа;

- вносимая сумма;

- счет, с которого будут перечислены средства.

Также досрочное погашение ипотеки можно оформить через личный кабинет Сбербанк Онлайн.

За несвоевременное внесение платежей по кредиту взимается неустойка, размер которой соответствует ключевой ставке Банка России, начисляемой за весь период просрочки.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Какие ипотечные программы есть в Сбербанке?

Для того чтобы подать заявку, вам нужно сначала определиться с той программой, которая вам подходит больше всего:

- Акция для семей, где с 1 января 2018 года родился 2 или 3 ребенок. Ставка – от 6% годовых, период кредитования до 30лет, начальный взнос для семей от 20%. Кредит может быть предоставлен только при условии комплексного страхования;

- Акция на новостройки – доступно уже под ставку от 8,5% годовых, средства можно потратить на покупку квартиры в новостройке или в строящемся доме. В том случае, если вы приобретаете квартиру у определенных застройщиков, участвующих в системе субсидирования, ваш процент понижается, а если еще оформить электронную регистрацию сделки, тогда вы сможете сэкономить еще больше. Подробнее здесь;

- Готовое жилье можно приобрести по ставке от 10,2% в год на сумму от 300 тыс. рубл. Первый взнос – не менее 20%, период действия кредита – до 30лет. Можно приобрести квартиру, жилой дом или иное жилое помещение на вторичном рынке;

- Ипотека плюс материнский капитал – в этом случае вам смогут предложить процент от 10,2% годовых. Как следует из названия, участвовать в программе могут только семьи, имеющие сертификат на МК. Его средства могут быть направлены на оплату первоначального взноса или на погашение основной части долга. Срок – не более 30 л., выдают от 300 тысяч;

- Строительство жилого дома осуществляется при ставке от 11,6% годовых, выдают сумму от 300 тыс. рублей на период до 30лет при условии внесения ПВ не менее 25%;

- Загородная недвижимость – средства по данной программе могут быть направлены на приобретение или строительство дачного дома или других строений на садовом участке, ставка от 11,1% в год, остальные условия аналогичны;

- Военная ипотека – доступна только военнослужащим, которые не менее 3-ехлет состоят в НИС. Для них ипотека выдается под 9,5% в год, период кредита – не более 20-ти лет, выдают сумму до 2,502 млн. рубл.

Рефинансирование ипотечного займа от другого банка возможно под ставку от 10,9% годовых. При этом вам будет доступно получение от 300.000 рублей на период до 30 лет, без комиссий;

Свой дом под ключ – это новая акция, которой могут воспользоваться жители Москвы, МО и Липецкой области. Данное предложение позволяет взять вам кредит под сниженный процент от 10,9% в год для оформления строительства деревянного быстровозводимого дома. Застройщиком является компания “Зодчий”, оставить заявку можно как на портале Дом.клик, так и в офисе застройщика. Главная особенность – нет ненужных формальностей, само строительство займет около 3 месяцев;

Для участников программе Реновации в Москве предусмотрены особые условия по продукту “Готовое жилье”. Для них будет предложен процент от 10,5% для покупки новой, более комфортной квартиры.

В том случае, если в семье есть двое и более детей, то такая семья может использовать средства материнского капитала на оплату первого взноса или погашения основной части долга.

Одобрение ипотеки в Сбербанке

Получение предварительного одобрения ипотечного кредита означает, что банк может предоставить вам определенную сумму денежных средств. Этот показатель рассчитывается для каждого клиента индивидуально в зависимости от количества поручителей и уровня вашей доходности. Окончательный размер займа рассчитывается после предоставления требуемых документов. По итогам скоринга (проверка заемщика на соответствие требованиям банка) его величина может быть снижена Сбербанком. Такое происходит, когда, по мнению кредитного инспектора, недостаточно предоставленных сведений или доход не позволяет оформить ссуду на заданных заемщиком условиях.

Если жилищный кредит одобрен, требуется подтверждение для выдачи заемных средств по ипотеке. Сбербанк дает на это 114 дней, в течение которых вы должны определиться с выбором недвижимости и предоставить специалисту организации требуемые документы.

Внимание! Сбербанк одобряет ипотеку, как часть платы за выбранную жилплощадь. Максимальный лимит – 90% от стоимости недвижимости

Оставшиеся деньги вы вносите из личных накоплений.

Одобрение заявки

Внутренние правила финансовой организации регламентируют рассмотрение обращения в течении двух рабочих дней. Финансовые специалисты подчеркивают, что правильное, аккуратное заполнение сведений сокращает срок принятия решения до одних суток. При хорошей кредитной истории, наличии требуемого пакета документов с подтверждением платежеспособности, положительное решение не заставит долго ждать.

Оповещение приходит в виде СМС на указанный в качестве контактного номер мобильного устройства. Сообщение будет содержать срок действия предварительного одобрения, подробную информацию по выбранной программе займа с указанием сумм, периодичность платежей.

Далее следует звонок от специалиста по ипотечным кредитам, назначенного клиенту. Менеджер проговаривает условия предоставления средств на покупку объекта недвижимости, убеждается в отсутствии недопонимания условий программы будущим заемщиком. Будет выбрано удобное время для личного посещения отделения банка покупателем. При желании узнать точный статус заявки всегда можно с помощью альтернативных способов коммуникации с банком:

- бесплатный телефон горячей линии +7(495)500-55-50;

- электронная почта sberbank@sberbank.ru;

- форма обратной связи;

- интерактивный чат.

Во время обращения требуется указывать номер заявки, отображающийся при ее оформлении.