Ипотека ржд

Содержание:

- Ипотека для работников РЖД в ВТБ

- Как получить корпоративную поддержку от РЖД на приобретение льготной жилплощади. Этапы оформления ипотеки РЖД

- Условия ипотеки РЖД для молодых специалистов

- Сотрудникам РЖД

- Общий порядок действий при оформлении

- Как оформить

- Как рассчитать размер субсидируемой суммы кредита

- Какие документы нужны?

- Материальные выплаты и льготы по программе Земский доктор

- Кто может получить льготную ипотеку

- Рекомендации для подготовки

- Условия кредитования по железнодорожной ипотеке

- Какие требования предъявляются к недвижимости при ипотеке РЖД?

- Условия кредитования

- Итоговое сравнение ипотечных кредитов работникам РЖД

Ипотека для работников РЖД в ВТБ

Высокая стоимость жилья не позволяет обычным трудящимся со средними зарплатами накопить на его покупку. Целью взятия ипотеки, как правило, является приобретение либо постройка квартиры (дома), ведь ее преимущество заключается в сниженной процентной ставке сравнительно с потребительскими кредитами. Стандартные тарифы банковских ипотечных займов составляют от 9 до 11%, а акции позволяют оформить договор на условиях от 5 до 7% годовых. Однако отдельные работодатели для своего персонала предоставляют шанс оформления особого кредитного продукта с минимальной ставкой, составляющей для работников РЖД всего 2%.

ОАО «РЖД» является самой значительной организацией, обеспечивающей транспортные услуги в РФ. Заботясь о комфорте персонала, руководство общества сформировало дочернюю компанию, занимающуюся жилищной застройкой и координацией всех проблем по приобретению жилплощади сотрудниками. Заемные средства по ипотеке на привилегированных условиях предоставляются банком ВТБ согласно партнерскому договору сотрудничества.

Льготный корпоративный кредитный проект для железнодорожников осуществляется с 2006 г. В рамках программы сотрудники получают возможность оформить ипотеку на специальных условиях:

- по сниженной процентной ставке;

- с уменьшенным либо отсутствующим стартовым взносом;

- с покрытием большей доли процентов с помощью финансовых зачислений на расчетный счет работника.

Условия оформления льготного кредита

Компания выплачивает заемщику субсидию 30% (к примеру, при рождении детей) от стоимости квартиры. Если дотации не полагается, оплата составляет от 30 до 90% цены жилища. Ставка выдачи ВТБ ипотеки на общих условиях составляет 9,1%, однако заемщик выплачивает из них лишь 2%, остальная сумма компенсируется ООО РЖД. Сумма кредита разбивается на равные платежи. Отсутствие стартового взноса также считается одной из привилегий для сотрудников. Возврат кредитных средств оформляют на любой удобный срок – от года до 25 лет.

Существенным нюансом при заключении ипотечного договора для тружеников РЖД от банка ВТБ-24 становится выплата заемщику субсидии, при появлении детей . Сумма пособия определяется количеством детей, на первого ребенка выдается субсидия равная стоимости 10 кв. метров, на второго 14, третьего 18, в среднем субсидия составляет около 300 тыс рублей.

Условия для сотрудников ОАО «РЖД» могут быть следующие:

- Работникам РЖД 4,5%

- Молодым специалистам 2%

- Особые нюансы для молодых специалистов (до 35 лет) состоят в том, что им не требуется 3-летний стаж работы в организации, не нужно платить первоначальный взнос.

Требования к заемщикам

Выдача ипотечных кредитов банком возможна лишь клиентам, соответствующим всем требованиям. Непременными условиями являются:

- официальное оформление в списках работников РЖД;

- гражданство РФ;

- возрастная категория заемщиков – от 21 до 65 лет;

- должен иметь стаж работы в данной компании не меньше 3-летнего срока;

- уровень зарплаты должен двукратно превышать размер ежемесячного платежа;

- отсутствие иного льготного кредита в компании РЖД;

- наличие определенных денежных средств на оплату первоначального взноса;

- привлечение в качестве созаемщиков исключительно ближайших родственников.

В случае удовлетворения всем требованиям банк готов оформить железнодорожную ипотеку на льготных условиях. В случае если соискатель ипотеки не относится к соответствующей категории, он не получает привилегий при оформлении ссуды. Обеспечением ссуды является гарантия юридического лица (РЖД) или залог на приобретенное в кредит имущество. Дополнительное предписание состоит в заключении договора страхования недвижимости. При отказе от страховки процентная ставка по кредиту увеличивается на 2%.

Как получить корпоративную поддержку от РЖД на приобретение льготной жилплощади. Этапы оформления ипотеки РЖД

Требования к заемщикам

Ипотекой РЖД 2021 воспользоваться сможет далеко не каждый желающий. Для реального одобрения займа надобно соответствовать предписаниям:

- Претенденту во время подачи Заявление работника ОАО «РЖД» о принятии на учет для предоставления корпоративной поддержки при приобретении (строительстве) жилого помещения долженствует исполниться 19 лет. А крайняя выплата по кредиту долженствует осуществиться в 65.

- Стаж труда в компании не меньше 3-х лет, однако, исключение составляют молодые специалисты. Придя трудиться в РЖД недавно бывший студент, вправе уже принимать серьезные решения и рассчитывать на одобрение ипотечной ссуды.

- Платежеспособность. То есть зарплата не должна равняться сумме ежемесячного платежа и уж тем более быть меньше. После оплаты семье должно оставаться на пропитание и проживание не менее половины.

- Тем, кто реально испытывает нужду. Если у вас в собственности апартаменты со всеми необходимыми условиями, то вам вряд ли светит одобрение жилищного займа.

- Исключительно действующие сотрудники обладают преимуществом получения. В случае увольнения и перехода на работу в другую организацию, все льготы железнодорожникам ликвидируются, а дальнейшая оплата происходит по ставке ЦБ.

- Обязательно наличие российского подданства.

При отсутствии или противоречии хотя бы одному из пунктов в льготировании будет, скорее всего, отказано.

Где и как становиться на учет

Чтобы получить заветный займ, и приобрести уже свое жилище надобно пройти ряд этапов:

- Обратиться с целью постановки в очередность для обретения корпоративной поддержки, написав Заявление работника ОАО «РЖД» о принятии на учет для предоставления корпоративной поддержки при приобретении (строительстве) жилого помещения.

- Посетить «Желдорипотека» и выбрать понравившееся вам жилище.

- Собрать и предоставить всю необходимую документацию.

- Получить в банковском учреждении, с которым осуществляется сотрудничество, подтверждение об одобрении ипотеки.

- Оформить все бумаги по жилищу, и предоставить отчет по месту труда.

Вопросами предоставления и определения нужды в жилпомещениях занимается отдельно созданная комиссия, в которую претендент изначально обращается.

Какие документы необходимы

При оформлении надобно предоставить:

- удостоверение личности подлинник и дубликат;

- факт бракосочетания (если не холостые);

- свидетельство появления потомства (при наличии);

- трудовая книжка с пометкой из отдела кадров;

- справка о доходности вашей и семейства за крайние полгода;

- дубликат военного билета;

- выписной лист о составе семьи;

- доказательства нужды в усовершенствовании жительства (отсутствие собственности вообще или ваше владение не отвечает нормативам метража, проживаете безраздельно с человеком, недуг которого несет риск заражения для окружающих, ваше жилище определено как аварийное).

Условия ипотеки РЖД для молодых специалистов

Цель любой льготой программы, нацеленной на молодежь – привлечение за станки, пульты управления и офисные столы профессионалов. Ипотека РЖД выгодна, так как не решен один из основополагающих вопросов производства – кадровый. Работодатель старается отсечь препятствия, мешающие купить молодому специалисту квартиру в рассрочку.

С этой целью в условия ипотеки включили:

- Отказ от первоначального взноса. Недавно принятый на работу специалист не имеет кошелька, набитого денежными купюрами. Он пришел из просторной учебной аудитории наполненный специализированными знаниями и готов реализовать их во всей полноте. Руководство компании решило не закабалять работников финансовыми условностями, поставив своей основной задачей формирование сплоченной и профессиональной организации.

- Предоставление займа под минимальный процент. Размер ставок колеблется в пределах от 10,5% до 12%. На таких условиях кредит дают только железнодорожникам. Финальное предложение конкретному сотруднику, зависит от его производственных успехов. Влияние на предложенную процентную ставку оказывает и отработанный стаж.

- Срок кредитования – 15 лет.

На полученные деньги приобретают квартиры как в новостройках, так и на вторичном рынке. Максимальная сумма кредита определяется на собеседовании. Компания желает решать насущные проблемы работников, а не купать его в роскоши. В любом случае дадут сумму, достаточную для решения жилищного вопроса.

Сотрудникам РЖД

Молодой специалист ОАО «РЖД» может обращаться за оформлением ипотечного кредита, если он относится к одной из следующих категорий:

- выпускник высшего или среднеспециального учебного заведения дневного отделения;

- сотрудник железной дороги, которому еще не исполнилось 30 лет;

- молодой специалист, поступивший на работу в соответствии с направлением ВУЗа.

Нужно помнить, что вступить в программу можно только до истечения 3-х лет с момента оформления на работу, т.к. при достижении данной отметки специалист перестает быть «молодым».

Корпоративная политика позволяет продлить время до достижения 30-ти летнего возраста. Одобрение льготного кредита обычно весьма просто получить, т.к. руководство старается оказать поддержку каждому молодому сотруднику.

Отрицательным ответом могут ответить лишь тому сотруднику, который неоднократно допускал нарушения трудового распорядка или его собирались уволить во время прохождения испытательного срока.

Снятие ограничений производится только в том случае, если сотрудник доказывает свое желание работать и стремление к соблюдению распорядка дня и других требований корпоративной дисциплины.

Ипотека РЖД – это очень выгодный способ приобретения жилья по следующим причинам:

- Полностью отсутствует первоначальный взнос, т.е. в программу могут вступить даже те, кто не успел скопить каких-либо средств.

- Отдельного внимания заслуживает процентная ставка – она варьируется от 10,5% до 12%, а данная величина относится к минимальной в кредитной отрасли. На финальную величину влияют следующие факторы: продолжительность трудовой деятельности, производственные достижения и другие моменты, которые, по мнению руководства, достойны внимания. Максимальный срок возврата заемных средств – 15 лет.

- Разрешается рассматривать как первичное, так и вторичное жилье. Предельный размер кредита определяется в ходе личной беседы, но не стоит думать, что компания предоставит очень крупную сумму, ведь РДЖ и так значительно помогает своим сотрудникам.

Молодой специалист может получить ипотечный кредит от РЖД в порядке очереди. Поэтому каждый новоиспеченный сотрудник должен сообщить руководству о своем желании стать участником программы.

Заполненное в соответствии с установленными требованиями заявление и необходимый пакет документов нужно передать банку-партнеру. Принятое решение будет доведено до сведения сотрудника в наикратчайший срок. Если сразу несколько кредитных учреждений ответят положительно, то право выбора остается за клиентом.

Кстати, в случае получения отрицательного ответа, не стоит отчаиваться, ведь подача нового прошения никак не ограничена ни во временном, ни в количественном измерении

Банк не обязан сообщать о причине отказа (что он собственно и не делает), но работник должен понимать, что наибольшее внимание всегда уделяется платежеспособности

О предоставлении ипотечных займов для педагогов Пермского края смотрите в следующем видеосюжете:

Общий порядок действий при оформлении

От работника требуется два основных мероприятия: оформление заявления и сбор всех необходимых документов. Пакет подается по месту работы, если возникает потребность, запрашиваются дополнительные бумаги и справки.

Реестр сотрудников передается в финансовую службу «РЖД», далее уполномоченные специалисты определяют сумму субсидирования. В расчет берется стоимость 1 кв.м, установленная Минстроем в каждом отдельном регионе. Далее документ подписывается начальником и передается в жилищную комиссию. На заседании комиссии принимается конечное решение об участии сотрудника в корпоративной программе. Если ЖК одобрит субсидирование, реестр направляется в подразделение по месту работы.

Воспользоваться субсидией можно в течение трех месяцев, еще на три месяца срок действия может быть продлен по ходатайству руководства, но не далее, чем до конца текущего года. Второй раз продление возможно по решению жилищной комиссии, после чего, если человек не использовал свое право, он снимается с учета без восстановления.

Далее оформляется субсидируемый кредит. Копия договора передается руководителю, который должен составить соглашение за подписями всех уполномоченных лиц, на основании которого будет выплачиваться часть процентной ставки. С этого момента заемщик переплачивает только 2 или 4,5% годовых по жилищному кредиту. В случае утраты прав на льготу, соглашение аннулируется и ставка возрастает до базового значения, установленного банком.

Как оформить

Чтобы претендовать на льготное кредитование, работник железной дороги прежде всего должен стать на учет по улучшению жилищных условий. Для этого необходимо написать соответствующее заявление и представить его в аппарат управления РЖД или филиал железной дороги. На основании данного документа жилищная комиссия совместно с уполномоченным лицом принимает решение. Затем формируется учетное дело. О постановке на учет заявителя уведомляют письмом в течение месяца после принятия соответствующего решения.

Реестр работников, претендующих на помощь от РЖД, направляется в финансовую службу. Документ действителен в течение 3 месяцев со дня выписки.

После этого железнодорожник может обращаться в один из банков, с которым компания РЖД заключила договор о сотрудничестве (читай ниже). Особенности оформления ипотеки зависят от типа недвижимости.

Покупка жилья на первичном рынке

Приобрести новостройку в кредит работник РЖД может только в ЗАО «Желдорипотека» и НО «Фонд Жилсоципотека». Эти организации на основании полученного реестра и информации о доходах клиента определяют квартиру, которую он может приобрести, и подготавливают гарантийное письмо для банка. Затем клиент вместе с письмом подает необходимые документы на рассмотрение кредитной комиссии финансового учреждения. Для принятия решения банку отводится 5 рабочих дней. Если оно положительное, заемщик:

- Подписывает предварительный договор покупки жилья с ЗАО «Желдорипотека» или НО «Фонд Жилсоципотека».

- Платит аванс.

- Подписывает с ЗАО «Желдорипотека» или НО «Фонд Жилсоципотека» договор поручительства.

- Заключает договор страхования жизни и здоровья, где страховая сумма превышает уровень задолженности на 10%.

- Представляет заключенные соглашения в банк и подписывает кредитный договор. Деньги перечисляются на счет продавца.

- Подписывает договор купли-продажи, заключает ипотечный договор, который предусматривает условие об ипотеке в силу закона и подписывает закладную.

В течение 10 дней после оформления права собственности продавец уведомляет об этом кредитора.

Приобретение жилья на вторичном рынке

Работник железной дороги может выбрать жилье на вторичном рынке. После этого он должен представить полный пакет документов в уполномоченный банк. При необходимости можно воспользоваться услугами ЗАО «Желдорипотека», чтобы через нее передать бумаги в финучреждение. Дальнейшая процедура оформления ипотеки ничем не отличается от стандартной.

Какие документы нужны

Для оформления льготного кредита потенциальный заемщик должен представить в банк следующие документы:

- паспорт;

- СНИЛС;

- военный билет (для мужчин младше 27 лет);

- диплом об образовании;

- копию трудовой книжки с отметками работодателя;

- справку о доходах за последние 12 месяцев по форме 2-НДФЛ.

При наличии действующих кредитов понадобится справка об остатке задолженности и качестве обслуживании кредита. Кроме этого, сотрудник финансового учреждения может потребовать документы, подтверждающие право собственности на имущество, указанное в анкете клиента, — например, техпаспорт на автомобиль.

Такой продукт, как ипотека от РЖД для молодой семьи, рассматривается при наличии свидетельств о браке, рождении детей.

Чтобы стать на учет и претендовать на корпоративную поддержку, в филиал РЖД представляются:

- справка о доходах за последние полгода по форме 2-НДФЛ;

- справка о количестве проживающих в квартире или доме;

- документ из БТИ, где указана площадь недвижимости;

- документы, подтверждающие наличие или отсутствие право собственности у заемщика и членов его семьи на недвижимость.

Также обязательно предоставляются документы на недвижимость, которую планируется приобрести в ипотеку.

Как рассчитать размер субсидируемой суммы кредита

Варьируется субсидируемая часть займа в зависимости от состава семьи. В данном случае учитываются супруга (супруг), несовершеннолетние дети, а также дети, достигшие совершеннолетия, но не успевшие на момент подачи кредитной заявки создать собственную семью. То есть количество членов семьи работника, проживающего вместе с родителями, – 1 человек, и на предоставление компенсации имущество, находящееся в собственности отца и матери, не влияет. При этом корпоративная поддержка от ОАО «РЖД» выполняется по единой схеме: компенсации подлежат выплаченные сотрудником компании проценты по ссуде.

Для того чтобы рассчитать размер общей суммы субсидии, необходимо знать, сколько стоит 1 квадратный метр квартиры и нормы площади жилья на семью. Формула, по которой вычисляется цена квадратного метра жилплощади, выглядит так:

Ст. м2 = Ср.р.ст.× К.К., где

Ст. м2 – искомый параметр;

Ср.р.ст. – значение среднерыночной стоимости квадратного метра в конкретном регионе РФ;

К.К. – корректирующий коэффициент. В нашем случае он равен 1,3.

Действующие нормы жилплощади таковы (единица измерения – кв. метр):

- на 1 человека – 33;

- на 2 человек – 42;

- если семья состоит из 3 и более человек – по 18 на каждого её члена.

Приблизительное распределение объёма субсидии в зависимости от количества членов семьи выгляди так:

- 1 человек – 1,5 млн руб.;

- 2 человека – 1,9 млн руб.;

- 3 человека – 2,5 млн руб.;

- 4 человека – 3,3 млн руб.

Окончательные цифры зависят от локации и фиксируются на уровне управления железной дороги.

Какие документы нужны?

При обращении в банк для оформления заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка 2-НДФЛ;

- копия трудовой книжки;

- военный билет (мужчинам в возрасте до 27 лет).

Для получения кредита со сниженной ставкой нужно подтвердить участие в корпоративной программе ипотечного субсидирования, представив следующие документы:

- выписку из реестра сотрудников для предоставления ипотечных субсидий;

- выписку из протокола жилищной комиссии РЖД (при наличии);

- сопроводительное письмо от жилищной комиссии РЖД (при наличии).

После одобрения заявки вам потребуется документы на недвижимость. Если вы планируете приобрести жилье на этапе строительства, нужно передать сотрудникам банка договор долевого участия в строительстве и пакет учредительных документов по застройщику (Устав, протокол о создании, выписку из ЕГРН и т. д.).

Если вы приобретаете готовое жилье, то надо предоставить следующие документы:

- отчет об оценке;

- свидетельство продавца о праве собственности на недвижимость (при наличии);

- выписки из ЕГРН, поквартирной (домовой) книги, по лицевому счету;

- документ-основание возникновения прав собственности у продавца (например, договор купли-продажи);

- технический и кадастровый паспорт.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

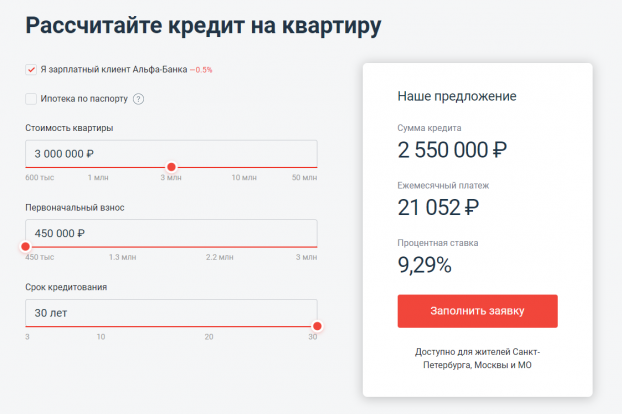

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Материальные выплаты и льготы по программе Земский доктор

Существует план для молодежи «Земский доктор», единственная из имеющихся видов схем на федеральном уровне. Наивысшая задача, поставленная перед проектом, состоит в согласии выпускников врачебных вузов продолжить «аграрную жизнь». Последняя сильно приходит в упадок из-за нехватки специализированных людей в деревнях. Поэтому, ситуация с кадрами очень важна.

Для маленьких территорий ощущается нехватка дипломированных специалистов. Одноразовая премия, выплачиваемая членам группы, насчитывает 1000000 рублей. Она должна быть использована только на приобретение квартиры, дома или комнаты.

Для оформления членства медикам на момент 2021года требуется выполнить следующие разделы:

- получить диплом и заключение о прохождении ординатуры или интернатуры;

- поступить в штат любого поселка;

- быть младше 45 лет;

- заключить контракт с городским комитетом.

Внесенные поправки, предоставляющие более подходящие места медработникам, хорошо стимулируют к дальнейшим решениям по назначению на должность. Повышение верхней границы для давших клятву Гиппократа – мотивирующее изменение: раньше максимальный возраст был равен 35 годам. При появлении более лояльных норм больше не нужно заключать договоренность с Министерством здравоохранения, как требовалось в предыдущей версии. Теперь достаточно предоставить скрепление договора с главой муниципалитета. Участниками становятся не только лица, согласные на переезд в пгт, но и те, кто там жил ранее и после получения высшего образования приехал обратно. К участию допускаются и те врачи, которые оформлены в медицинском учреждении сельского филиала или в муниципальном представительстве.

Кто может получить льготную ипотеку

Взять ипотеку на специальных условиях могут только сотрудники ОАО «РЖД». Ставят на учет лиц, которые отработали в отрасли более 3 лет. Основанием для получения субсидии является:

- Потребность в получении или увеличении недвижимости. Нуждающимися считаются люди, проживающие в доме или квартире, площадь которых меньше, чем установленная норма в регионе.

- Пребывание в помещениях, которые непригодны для длительного проживания. При этом квадратура аварийной жилплощади в расчет не берется.

Ипотечные программы и условия поддержки делят всех заемщиков на «стандартных сотрудников» и «молодых специалистов». К последним относятся выпускники очной формы обучения возрастом до 30 лет, получившие высшее или среднепрофессиональное образование. По окончании учебы они должны быть трудоустроенные в ОАО «РЖД» не позднее, чем за 3 месяца.

Молодые специалисты могут претендовать на субсидию независимо от фактического стажа работы. Для других сотрудников это требование не отменяется.

Стоит учесть, что не все работники железной дороги получат субсидию. На льготные условия могут рассчитывать лишь те, чья профессия включена в список дефицитных и востребованных. Он составляется ответственным департаментом «РЖД». Иными словами, помощь оказывается тем людям, в чьих профессиональных навыках нуждается железная дорога.

Если работник был переведен из другого региона, его стаж не считается прерванным. В этом случае субсидия будет предоставлена, если по месту работы у человека нет собственной недвижимости.

Заемщик может приобрести жилплощадь на первичном рынке, аккредитованную «Желдорипотекой», либо на вторичном рынке.

Расчет субсидии производится таким образом: во внимание принимают учетные нормы жилплощади на каждого человека, в соответствии с региональным законодательством. Если недвижимости нет вообще, за базу принимается общая норма, при наличии какой-либо собственности, ее площадь будет вычтена, и субсидирование проводится в плане расширения жилплощади

Другими словами, «РЖД» оплачивает только ту часть ипотеки, которая дополнит недостаток жилплощади до нормы.

Рекомендации для подготовки

Тотальная самоподготовка – вот наилучший совет. Использовать можно интернет-ресурсы, предлагающие образцы числовых или вербальных примеров, сайты работодателей и специализированные форумы.

Совет эксперта:

«Так, ответы на тест СДО «РЖД» есть в системе дистанционного обучения, и она удобна для пользователей и понятна».

С тестированием общих способностей сложнее – ответов нет, соискатель должен выработать навык решения, а использовать лучше обучающие онлайн-порталы. На порталах размещены комплекты тестов, предоставляются ответы с пояснениями, проводится сравнение персональных результатов с целевыми группами.

Важно:

Вербальные или логические задачи надо решать день за днем, неделя за неделей, но вскоре появится навык решения, который останется с соискателем навсегда. Полезно по мере тренировки уменьшать время на задачу, в идеале доведя срок до меньшего, чем будет на официальном тестировании.

https://youtube.com/watch?v=xODcnFbMygg

Условия кредитования по железнодорожной ипотеке

Условия ипотеки РДЖ существенно отличаются от классических. В частности, можно обойтись без первоначального взноса, если покупка помещения осуществляется в новостройке. Для вторичного рынка показатель зависит от финансовой организации, в которую осуществляется обращение. Минимальный первоначальный взнос составит:

- 10% – в ВТБ;

- 10% – в Абсолют банке;

- 15% – в Сбербанке.

Имущество в обязательном порядке передается в залог финансовой организации. Недвижимость будет находиться в обременении до полного расчета по кредиту. Страхование жизни осуществляется по желанию. Однако отказ от покупки полиса приведёт к повышению ставки на 1%. Приобретение полиса, защищающего недвижимость от рисков утраты или повреждения, обязательно.

Внимание

Минимальная процентная ставка с учетом субсидии для молодого специалиста составляет от 2%. Для всех остальных работников показатель начинается от 4,5% годовых.

Размер доступного лимита в ВТБ составляет 60 млн руб в Абсолют банке этот показатель снижен до 15 млн руб. Размер доступного лимита в Сбербанке начинается от 300000 руб и зависит от платежеспособности и стоимости недвижимости. Произвести расчёт по ипотеке РЖД с субсидированием ставки необходимо в течение 15 лет.

Допустимо досрочное погашение без штрафов и комиссий

Однако важно соблюдать правила, закреплённые в кредитном договоре. финансовую организацию придётся уведомить о планируемом действии минимум за месяц до внесения денежных средств

Какие требования предъявляются к недвижимости при ипотеке РЖД?

П¾Ã¼ÃµÃÂõýøõ ôþûöýþ ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÃÂÃÂõñþòðýøÃÂü ÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøø. ÃÂòðÃÂÃÂøÃÂàüþöýþ úÃÂÿøÃÂàò øÿþÃÂõúààÃÂàúðú ýð ÿõÃÂòøÃÂýþü, ÃÂðú ø ýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ. ÃÂÃÂûø ûøÃÂþ ÃÂþÃÂõàÿÃÂøþñÃÂõÃÂÃÂø úòðÃÂÃÂøÃÂàò ýþòþÃÂÃÂÃÂþùúõ, õàòþ÷òõôõýøõü ôþûöýð ÷ðýøüðÃÂÃÂÃÂàúþüÿðýøàÃÂõûôþÃÂøÿþÃÂõúð øûø ôÃÂÃÂóøõ ÃÂÃÂøôøÃÂõÃÂúøõ ûøÃÂð, ÿþûÃÂÃÂøòÃÂøõ ðúúÃÂõôøÃÂðÃÂøàò ÃÂâàø ÃÂñÃÂþûÃÂàñðýúõ. ÃÂþóôð ÿþúÃÂÿúð ÿþüõÃÂõýøàþÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ, ÿÃÂþôðòÃÂþü üþöõàòÃÂÃÂÃÂÃÂÿðÃÂàÃÂø÷øÃÂõÃÂúþõ ûøÃÂþ. ÃÂôýðúþ ÿþüõÃÂõýøõ ôþûöýþ ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÃÂûõôÃÂÃÂÃÂøü ÃÂÃÂõñþòðýøÃÂü:

- ÃÂðÃÂÿþûðóðÃÂÃÂÃÂàò ÃÂõóøþýõ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòøàÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøø, òÃÂôõûøòÃÂõù ôõýÃÂóø ýð ÿþúÃÂÿúàúòðÃÂÃÂøÃÂÃÂ;

- ñÃÂÃÂàþÃÂýðÃÂõýð òÃÂõüø úþüüÃÂýøúðÃÂøÃÂüø;

- øüõÃÂàþÃÂôõûÃÂýÃÂàúÃÂÃÂýàø ÃÂðýÃÂ÷õû;

- òÃÂàýõþñÃÂþôøüþõ þñþÃÂÃÂôþòðýøõ ôûàÿÃÂþöøòðýøàôþûöýþ ñÃÂÃÂàøÃÂÿÃÂðòýþ;

- ýõ ÃÂðÃÂÿþûðóðÃÂÃÂÃÂàò ôþüõ, úþÃÂþÃÂÃÂù ÿþôûõöøàÃÂýþÃÂàøûø ÃÂõúþýÃÂÃÂÃÂÃÂúÃÂøø;

- ýõ øüõÃÂàôõÃÂõòÃÂýýÃÂõ ÿõÃÂõúÃÂÃÂÃÂøÃÂ.

Условия кредитования

По состоянию на 2020 год на РЖД трудится более 735 000 человек. Организация является одним из крупнейших предприятий страны. Поэтому неудивительно, что помощь здесь оказывается сотрудникам и в приобретении жилья. Условия программы такие:

- размер – от 300 000 руб.;

- длительность погашения – как правило, до 15 лет;

- процентные ставки – индивидуально в зависимости от банка и занимаемой должности.

Сегодня оформить ипотеку РЖД можно в нескольких банках – ВТБ, Сбербанк и Абсолют Банк. На старте программы в число партнеров входил только ВТБ, тогда именуемый еще ВТБ24. Базовые значения такие:

| Сбербанк | ВТБ | Абсолют банк |

| Работники РЖД | 9,5% | 8,8% |

| Молодые специалисты | 9,5% | 8,8% |

Как видно, базовые ставки, прописываемые в кредитном договоре, устанавливаются для всех сотрудников без исключения на одном уровне. Однако РЖД готова взять на себя выплату части процентов, т. е. платить работнику придется меньше. И вот тут уже статус сотрудника значение имеет. Кредитная нагрузка будет составлять вне зависимости от банка:

- 4,5% годовых – работникам РЖД;

- 2% годовых – молодому специалисту РЖД.

Для обычных сотрудников, не относящихся к числу молодых специалистов, также предусмотрено снижение процентной ставки до 2 – 4% при наличии различных наград:

- 4% годовых – при стаже работы на РЖД от 20 лет;

- 3% годовых – если стаж работы в РЖД составляет более 30 лет;

- 2% годовых – при наличии звания почетного работника РЖД.

Именно компенсация части начисляемых процентов по ипотеке является наиболее распространенным форматом субсидии от РЖД. Пусть она и не снижает финансовую нагрузку значительно, зато позволяет существенно уменьшить размер переплаты по кредиту.

Итоговое сравнение ипотечных кредитов работникам РЖД

| Ипотека Железнодорожникам | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Металлинвестбанк (Льготная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.9 | 5.9% в год |

| 2 | МКБ (Льготная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5 | 5% в год |

| 3 | Датабанк (Льготная программа с господдержкой на новостройки. Программа Дом.РФ) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 5.9 | 5.9% в год |

| 4 | СКБ-Банк (Льготная на новостройки) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.9 | 5.9% в год |

| 5 | Ак Барс (Льготная ипотека на новостройки) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.85 | 5.85% в год |

| 6 | Кошелев Банк (Льготная ипотека для семей с детьми) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 6 | 6% в год |

| 7 | ВТБ (Ипотека с господдержкой) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6.1 | 6.1% в год |

| 8 | ВТБ (Ипотека на вторичное жилье) | 60000000 | 60 000 000 руб. | 30 | 30 лет | 7.4 | 7.4% в год |

| 9 | ВТБ (Победа над формальностями) | 30000000 | 30 000 000 руб. | 20 | 20 лет | 7.4 | 7.4% в год |

| 10 | Газпромбанк (Льготная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.9 | 5.9% в год |

| 11 | ВТБ (Ипотека на жилье в новостройке) | 60000000 | 60 000 000 руб. | 30 | 30 лет | 7.4 | 7.4% в год |

| 12 | Абсолют Банк (Коммерческая недвижимость) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 10.84 | 10.84% в год |

| 13 | Абсолют Банк (Ипотека на квартиру в залоге) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 8.09 | 8.09% в год |

| 14 | Абсолют Банк (Материнский капитал) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 8.09 | 8.09% в год |

| 15 | Абсолют Банк (Госпрограмма на новостройки 2020) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6.25 | 6.25% в год |

| 16 | Абсолют Банк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.49 | 5.49% в год |

| 17 | Абсолют Банк (Апартаменты) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 7.84 | 7.84% в год |

| 18 | ВТБ (Рефинансирование) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 8 | 8% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Льготные программы ипотеки для железнодорожных работников действуют в РЖД с 2001 года. Они помогают людям, работающим в этой компании, улучшить жилищные условия или обзавестись собственным жильем. По условиям льготной ипотеки РЖД субсидирует часть процентной ставки. Это позволяет сделать размер ежемесячного платежа более комфортным.

На нашем сайте вы сможете подробнее ознакомиться с условиями льготной ипотеки для железнодорожников

Обратите внимание на сумму, процентную ставку, срок, первоначальный взнос, требования для оформления и другие параметры

Преимущества

- Процентная ставка будет в несколько раз меньше, чем при стандартных условиях

- Для молодых семей предусмотрены дополнительные субсидии от РЖД

- Оформить кредит можно как на покупку, так и на строительство жилья

Недостатки

- Для оформления ипотеки потребуется подтвердить право заемщика на льготу

- Число доступных объектов для оформления ипотеки может быть ограничено

- Рассмотрение заявки на ипотеки может занимать более месяца

Условия получения ипотеки на льготных условиях для сотрудников РЖД следующие:

- Возраст от 21 года на дату оформления и до 65 лет на дату погашения

- Стаж работы в РЖД от трех лет

- Сохранение места работы в течение срока ипотеки — при увольнении льгота теряется

- Отсутствие собственного жилья или необходимость в улучшении кредитной истории

- Положительная кредитная история и отсутствие других льготных кредитов от РЖД