Ипотека в банках

Содержание:

- Стандартные программы банков России

- Открытие

- 10 Московский Индустриальный Банк

- На что обратить внимание

- Документальное приложение к ипотечному соглашению

- 1 место. Победитель. Открытие

- Что необходимо знать при оформлении ипотечного кредита

- РосБанк

- ТОП-10 лучших банков с выгодной ипотекой

- Государственная компания ДОМ.РФ

- Как выбрать банк для ипотечного кредитования?

- Ак Барс

- 10 советов заемщику

- Нестандартные условия для «нестандартных» клиентов

Стандартные программы банков России

Несмотря на то, что рынок ипотечного кредитования России имеет сравнительно небольшую историю, которая берет свое начало в середине девяностых годов прошлого столетия, займы на приобретения недвижимости пользуются популярностью среди россиян. Стандартные предложения отечественных банков включают в себя средневзвешенную ставку, которая в текущем году составила 9,75% годовых, первоначальный взнос от 10 до 15 процентов от суммы займа и срок кредитования от 10 до 15 лет. Однако, существует целый ряд продуктов, отличающихся от привычных стандартов.

Для индивидуальных предпринимателей

Практические любые виды банковских займов, в том числе ипотечные, выдаются индивидуальным предпринимателям на достаточно жестких условиях по сравнению со ссудами, рассчитанными на физических лиц. Процентная ставка для таких заемщиков может варьироваться от 14 до 18% годовых. Минимальный первоначальный взнос для них увеличен до 20%, а срок кредитования может составлять от 10 до 30 лет.

В текущем году оформить ипотечный кредит может любой представитель малого и среднего бизнеса, который является гражданином РФ и ведущий свою деятельность на территории страны не менее 6 месяцев.

Для иностранцев

Многие российские банки готовы работать с иностранными гражданами, в том числе и в плане выдаче ипотечных займов. Большинство финансовых учреждений ставят обязательное условие, что иностранцы должны являться налоговыми резидентами РФ. То есть потенциальный заемщик – иностранный гражданин, должен отработать у российского работодателя более 6 месяцев и иметь на руках заключенный контракт на срок, превышающий 12 месяцев.

Никаких льгот для иностранных граждан не предусмотрено, при этом обязательным является страхование заложенной недвижимости, тогда как все остальные виды страхования являются добровольными. Ставка по ипотеке для иностранцев будет выше, по сравнению со стандартными программами, в остальном требования и условия по кредитам останутся такими же, как для россиян.

По двум документам

Ипотечные кредиты «По двум документам» ориентированы на тех клиентов банков, которые не имеют времени на сбор расширенного пакета документов, подтверждающих доход и занятость будущего заемщика. Однако, несмотря на удобство таких предложений, львиная доля отказов в кредитовании приходится именно на них. Также далеко не все заемщики готовы взять ипотечный займ с повышенной процентной ставкой, которая является характерной особенностью кредита, который выдается по двум документам.

Для пенсионеров

Многие банки готовы работать с пенсионерами, также как и с любыми другими категориями заемщиков. Охотнее всего кредитные учреждения выдают ипотечные займы семейным парам, работающим пенсионерам и людям пенсионного возраста, готовым привлекать созаемщиков и поручителей. Максимальный возраст заемщика на момент погашения кредита составляет 75 лет. Особенности ипотеки для пенсионеров выглядят следующим образом:

- Небольшой срок кредитования.

- Небольшая сумма займа.

- Высокий ежемесячный доход.

- Наличие в собственности недвижимости имущества.

- Обязательное наличие двух-трех поручителей.

На гараж и место для автомобиля

Гаражные программы ипотечного жилищного кредитования могут предложить далеко не все банки. Это объясняется тем фактом, что оценить ликвидность такой недвижимости бывает очень сложно, кроме того, в качестве залога по кредиту необходимо предоставить собственное жилье.

Размер первоначального взноса по ипотеке на гараж или машино-место может достигать 40%, кредит выдается под 9–11% годовых, на срок от 5 до 10 лет.

Без первоначального взноса

Практически каждое банковское учреждение России имеет в своем портфеле ипотечную программу без первоначального взноса. Но как показывает практика, процесс их оформления имеет большое количество нюансов, в связи, с чем одобряются такие кредиты очень редко.

Для ремонта квартиры

Ипотека на ремонт квартиры или дома является относительно новым явлением на рынке ипотечного кредитования. Займ оформляется под залог ремонтируемого жилья, при этом в кредит можно взять от 50 до 70% его оценочной стоимости. Процентная ставка по таким программам на несколько пунктов выше по сравнению со средневзвешенными показателями по России, а срок кредитования может достигать 30 лет.

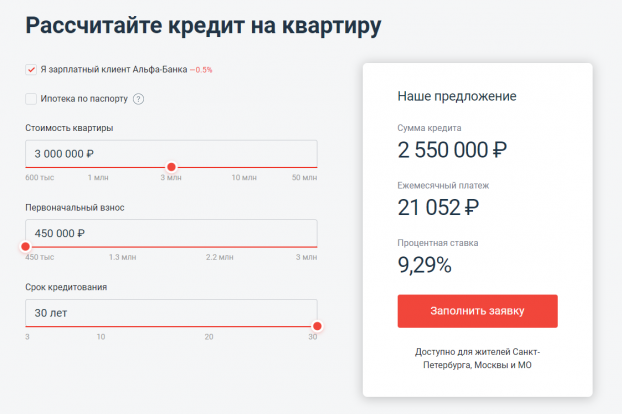

Открытие

Если ищете, где взять ипотеку на самых выгодных условиях с низкой процентной ставкой, обратитесь в банк Открытие. На сайте можно взять ипотечный кредит на покупку вторичного жилья и квартиры в новостройке. Прежде чем заполнить заявку, можно воспользоваться онлайн калькулятором и получить скидку -0.5%. Укажите стоимость недвижимости и срок ипотеки, чтобы получить самое выгодное предложение.

Воспользуйтесь лучшей услугой рефинансирования от банка Открытие, чтобы сэкономить деньги на погашении ипотеки в Москве, СПБ, Екатеринбурге, Воронеже и Краснодаре. В банке есть привлекательные условия и ипотечные программы: льготная госпрограмма, семейная ипотека для семей с детьми, военная ипотека для военнослужащих и материнский капитал на новое жилье.

Срок кредитования варьируется от 3 до 30 лет при первоначальном взносе от 20%. Можно воспользоваться услугами проверенной страховой компании, чтобы избежать финансовых проблем. Открытие банк выдает до 30 млн рублей с возможностью досрочного погашения без комиссии.

10 Московский Индустриальный Банк

МИбанк пользуется популярностью у людей, желающих выгодно взять ипотечный кредит. В списке его преимуществ – возможность подачи заявки онлайн, быстрое принятие решения, предоставление персонального менеджера на весь период общения с банком и, конечно, доступные условия программ. Учреждение готово предоставить сумму от 100 тыс. до 30 млн. рублей на срок до 30 лет при минимальной ставке 6,9% при условии, что заемщик оплатит минимум 50% от стоимости жилья.

Если первоначальный взнос составляет 15%, ставка берется больше – 7,5%, при 10%-м взносе – 8,5%

Немаловажно, что банк допускает, что клиент заплатит всего 5% от цены квартиры, если он имеет сертификат на материнский капитал. Требования к заемщику вполне лояльные – важно лишь, чтобы он был не младше 22 лет и на момент закрытия ипотеки не старше 65 лет, работал не менее 3 месяцев на последнем месте работы

Возможно даже получение займа при отсутствии подтвержденного дохода – так называемая ипотека по двум документам, паспорту гражданина РФ и свидетельству ИНН.

На что обратить внимание

Важно, какую сумму вы готовы отдать в качестве первоначального взноса и сколько готовы отдавать ежемесячно на погашение кредита. Хорошо, если эта сумма составит не более 30 % семейного дохода

В этой ситуации не стоит надеяться на повышение зарплаты или получение дополнительного заработка. Если этого не произойдет, бремя ипотеки станет для вас слишком тяжелым, и вы можете даже потерять квартиру.

Выбирая банк, обратите внимание на процентную ставку. Не пренебрегайте мелочами

Казалось бы, особой разницы между ставками 12 % и 12,5 % нет, но ведь кредит вы будете выплачивать в течение долгих лет, а за это время полпроцента выльется в существенную сумму. Например, если вы берете 3 000 000 рублей на 20 лет, то переплатите 210 000 рублей, а если на 30 лет – то 450 000 рублей.

Берите ипотеку в той валюте, в которой получаете зарплату или иной доход. Конечно, ставки по валютным кредитам более привлекательны, но рисковать не стоит. Хочется еще раз напомнить, что выплачивать вам придется на протяжении долгих лет, а за это время может случиться не один кризис. Например, во время кризиса 2008 года многие люди, взявшие ипотеку в долларах, не смогли выплачивать проценты и потеряли свои квартиры.

Проценты по ипотеке могут быть фиксированными или плавающими. Привлекательность плавающих заключается в том, что они снижаются вместе со снижением ставки рефинансирования ЦБ. Это приведет к уменьшению и ежемесячных платежей. Но тут следует учесть, что ставка рефинансирования снижается только в условиях стабильной экономической ситуации.

В нашей стране можно прогнозировать это на длительное время? Скорее всего – нет. А при повышении ставки выплаты, соответственно, также повысятся. Поэтому пытаться выиграть на плавающей ставке не стоит.

Не забывайте о том, что в квартиру с голыми стенами вы въехать не сможете. Вам понадобится ремонт, мебель, техника, предметы интерьера. Поэтому берите ипотеку на максимально доступную сумму. Лишние деньги вы потратите на обустройство жилья. Это очень выгодно, потому что ставка по ипотеке ниже, чем по потребительскому кредиту.

Многие люди не думают о том, как правильно взять ипотеку на квартиру, и стараются сразу приобрести просторное жилье с множеством комнат, не учитывая свои финансовые возможности. Это делается с дальновидными целями: жениться, родить детей… Но мы советуем начать с небольшой квартиры.

Во-первых, за нее вы быстрее и безболезненней расплатитесь. Во-вторых, при дальнейшем расширении жилплощади у вас уже будет потенциал в виде квартиры, и условия новой ипотеки будут для вас более легкими.

Заранее изучите цены на рынке жилья. Особенно это касается приобретения недвижимости на вторичном рынке. Не дайте риелторам вас обмануть, продав плохую квартиру за высокую цену.

Не покупайте неликвидную недвижимость, которую потом будет трудно реализовать. К ней относятся квартиры:

- в неблагополучных районах;

- в домах, близко расположенных к трассам;

- на первых и последних этажах;

- в домах, находящихся рядом с промышленными предприятиями;

- в районах с плохой инфраструктурой.

Документальное приложение к ипотечному соглашению

Чтобы выяснить, какой банк ответит положительно на запрос при оформлении ипотеки, юристы рекомендуют подавать документы сразу в несколько точек. Комплект обычно стандартный и, если какой ни будь бумаги не хватит можно потом донести. Сразу подают копии, но при заключении договора придется оператору банка предоставить оригинал:

- удостоверения личности;

- СНИЛС;

- военного билета;

- ИНН;

- водительского удостоверения;

- свидетельства детские об их рождении и о заключении брака.

Требуют документальные копии или выписки:

- трудовых книжек;

- заработков по форме 2 НДФЛ;

- с подтверждением наличия собственности в виде домов, автомобилей, ценных бумаг;

- с банковского счета, там должно быть достаточно средств на первоначальный взнос;

- нет долгов по коммунальным услугам;

- отсутствует учет в наркологическом кабинете.

При покупке квартиры из вторичного порядка, нужно подать:

- документ о состоянии строения;

- реквизиты продавца;

- государственную регистрацию;

- кадастровую и техническую документацию;

- количество прописанных жильцов;

- подтвердить, что квартира не стоит в залоге;

- провести независимую оценку дома.

Когда дом в новостройке еще не сдан и продолжает строиться банк потребует предоставить:

- документы о долевом строительстве;

- внесение средств в долю;

- независимую оценку;

- данные о застройщике, при условии, что он не партнер банка.

Когда комплект собран документы подают для рассмотрения ходатайства и ждут решения на получение ипотеки. После удовлетворительного ответа, начинают оформлять кредитный договор.

1 место. Победитель. Открытие

1 место

Отзывы экспертов и заемщиков по ипотеке Открытия схожи — самый высокий процент одобрений, отсутствие комиссий и навязанных страховок, персональный подход к каждому клиенту. Я оформил ипотеку в этом банке.

Условия

Открытие предлагает фиксированные процентные ставки.

Удобство

Можно оформить для новостройки или квартиры на вторичном рынке.

Оформление

Открытие достаточно быстро рассматривает все заявки.

Надежность

После санации Открытие восстанавливает надежность.

Доступность

Отделения Открытия есть во многих городах страны.

- Тип жилья квартира в новостройке или на вторичном рынке

- Сумма кредита до 50 000 000 рублей

- Срок кредита от 3 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,5% годовых

- Требования к заемщику возраст от 18 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, справка 2-НДФЛ или по форме банка

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления 3-5 дней

Преимущества

- Быстрое оформление без посещения отделений

- Можно использовать материнский капитал

- Фиксированные процентные ставки

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Что необходимо знать при оформлении ипотечного кредита

- Перед подписанием договора нужно изучить условия, выдвигаемые банком. Следует просчитать такие моменты, как размер процентной ставки в год и наличие скрытых комиссий.

- Наиболее оптимальные предложения – те, которые предусматривают досрочную выплату задолженности при отсутствии штрафов со стороны банка.

- Выбор банка также немаловажен. Кредитная организация должна работать от 5 лет.

- Еще один нюанс, который следует учитывать, – общий доход семьи. Банки согласны оформить ипотечный кредит исключительно в том случае, если минимальный платеж составит менее 40% данного дохода, иначе последует отказ.

- Если человек получает неофициальный доход, он может посетить Сбербанк, Банк Москвы, ВТБ 24 или Россельхозбанк за оформлением ипотеки всего «по двум документам». Условия: размер первоначального взноса составит 50% от цены недвижимости, а % ставка больше стандартных на 2%.

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

ТОП-10 лучших банков с выгодной ипотекой

Мы собрали в рейтинг десять лучших банков с самой выгодной ипотекой. Чтобы вам было проще ознакомиться с условиями каждого из них, мы также составили табличку с основными характеристиками ипотечных продуктов.

|

Банк |

Сумма, руб. |

Срок |

Ставка, % в год |

Первый взнос |

|

Сбербанк |

до 100 млн. |

до 30 лет |

от 4,7% |

от 15% |

|

Транскапиталбанк |

до 15 млн. |

до 25 лет |

от 6,99% |

от 20% |

|

Росбанк |

до 12 млн. |

до 25 лет |

от 3,2% |

от 15% |

|

ФК Открытие |

до 30 млн. |

до 30 лет |

от 7,5% |

от 10% |

|

Промсвязьбанк |

до 30 млн. |

до 25 лет |

от 8,1% |

от 15% |

|

Альфа-Банк |

до 12 млн. |

до 30 лет |

от 5,99% |

от 15% |

|

Россельхозбанк |

до 60 млн. |

до 30 лет |

от 7,5% |

от 10% |

|

Генбанк |

до 15 млн. |

до 25 лет |

от 8,0% |

от 15% |

|

Дом.РФ |

до 30 млн. |

до 30 лет |

от 7,8% |

от 10% |

|

Московский Индустриальный Банк |

до 30 млн. |

до 30 лет |

от 6,9% |

от 10% |

Естественно, у каждого банка есть определенные особенности и важные нюансы. Поэтому мы рекомендуем обязательно ознакомиться с полным текстом нашего рейтинга самых выгодных банков для ипотеки.

Государственная компания ДОМ.РФ

Прежде чем анализировать ипотечные программы в банках, зайдите на сайт компании ДОМ.РФ. Раньше она называлась АИЖК. Начала свою работу еще в 1997 году с целью реализации государственных программ в области жилищного строительства.

После заполнения анкеты на сайте с вами свяжется сотрудник и поможет подобрать оптимальный вариант ипотеки, в том числе с государственной поддержкой. Клиентское сопровождение осуществляет банк ВТБ.

Компания разработала несколько ипотечных программ для различных категорий граждан и под разные условия. Ставки по ним ниже, чем в большинстве банков. Например, я рассчитала платежи по кредиту в 1,2 млн. руб. на 15 лет с первоначальным взносом 20 %. Получила такие результаты.

Как выбрать банк для ипотечного кредитования?

Перед желающими получить ипотечный кредит стоит весьма тяжёлый выбор. Дело в том, что в настоящий момент довольно большое количество банковских организаций готовы предложить такую услугу. Причём у каждого банка имеются как свои преимущественные особенности, так и недостатки.

- Первым делом решите, для чего вы собираетесь брать кредит. Так, например, если вы хотите приобрести квартиру в новостройке, то вам необходимо будет искать специальные программы, предназначенные для первичного жилья. Если же вы уже нашли квартиру в построенном доме, то вам необходимы программы для вторичного жилья. Кроме того, существуют программы для приобретения загородной недвижимости.

- После того как определитесь с кредитной программой, можно переходить к поиску банковских организаций, работающих в вашем городе и предлагающих нужные вам программы кредитования. Для этого будет удобно воспользоваться различными интернет-порталами, на которых размещается информация о банковских продуктах.

Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

10 советов заемщику

1. Определитесь с тем, какая вам требуется квартира (новостройка или «вторичка»)

То, какие предложения от банковских организаций вы сможете получить, зависит именно от данного выбора. Ипотечные программы некоторых банков предусматривают приобретение исключительно новостроек.

Выбрать вы можете только этих двух специалистов, а депозитарий, нотариуса, страховщика и оценщика нанимает только банковская организация. Брокер и риэлтор могут стать союзниками при оформлении ипотеки.

- Риэлтор выберет квартиру, убедится в ее юридической чистоте, займется оформлением всех необходимых документов.

- Брокер предложит наиболее оптимальные ипотечные программы подходящих банков, сообщит о нюансах, о которых организации не упоминают, и поможет получить ипотеку людям с неофициальным источником дохода, проблемной кредитной историей.

За услуги специалистов придется заплатить около 3% от совокупной суммы заключаемой сделки, однако преимущества налицо.

3. Определитесь с выбором банка

- Учитывайте выгоду предложения ипотечного кредитования именно для себя. Изучите размер первоначального взноса, годовую % ставку, приблизительно рассчитайте продолжительность кредитования, выясните, нет ли неуказанных комиссий.

- Изучите текст кредитного договора и выясните у специалиста все пункты, вызывающие у вас сомнения, чтобы во время выплаты задолженности не столкнуться с проблемами.

- Изучите рейтинг 10 самый лучших банков России по версии ЦБ РФ.

4. Выберите тип ставки

1. Аннуитетный платеж

Обычно банковские организации предлагают аннуитетный вариант платежа: сначала заемщик выплачивает проценты (главный долг занимает в ежемесячном платеже небольшой объем). Преимущество аннуитета – выдача банком суммы больше, чем при дифференцированном варианте платежа.

В таком случае заемщик вправе вносить суммы, превышающие определенный банком ежемесячный платеж, преждевременно погашая основную задолженность. При преждевременном погашении банковская организация может снизить или пересчитать размер ежемесячного платежа. Благодаря преждевременному погашению недостатки аннуитетных платежей смягчаются.

2. Дифференцированный платеж

Второй вариант – дифференцированный платеж. Размер платежа станет снижаться каждый месяц. В первое время его размер больше, поэтому банковская организация одобряет меньшую сумму денежных средств.

Размер переплаты зависит от продолжительности кредитования. Переплата при сроке в 25 лет и 20 особо не отличается. При посещении банка попросите специалиста рассчитать ежемесячный платеж при различных сроках кредита, после чего определитесь с наиболее выгодным для себя вариантом в зависимости от своих финансовых возможностей.

При выборе ежемесячного платежа с меньшим размером можно будет комфортно себя чувствовать в ситуациях, когда деньги срочно потребуются на какие-либо цели. К тому же при меньшем платеже с продолжительным сроком кредитования получится направлять свободные деньги в то, чтобы погасить задолженность досрочно.

5. Найдите подходящее жилье

При поиске учитывайте требования, которые выдвигает банковская организация. В выдаче кредита будет получен отказ, если квартира кредитора не устроит.

7. Отправьте требуемые документы

Необходимые документы на проверку следует отправить в страховую компанию и банковскую организацию. Залог продавцу до получения их одобрения перечислять не рекомендуется. Если кредитор или страховщик с чем-то будут не согласны, вы рискуете потерять залог.

8. Узнайте условия работы банка со страховыми компаниями

Выясните, сотрудничает банк с несколькими страховыми организациями или только с одной. Иногда страховщика что-то не устраивает, тогда как банковская организация уже готова выдать кредит. В случае если страховщик только один и он откажется страховать квартиру, то банк сразу же откажет в оформлении ипотечного кредита.

Все сделки, осуществляемые с недвижимостью, требуют государственной регистрации. Именно после нее квартира станет собственностью клиента на официальном уровне.

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.